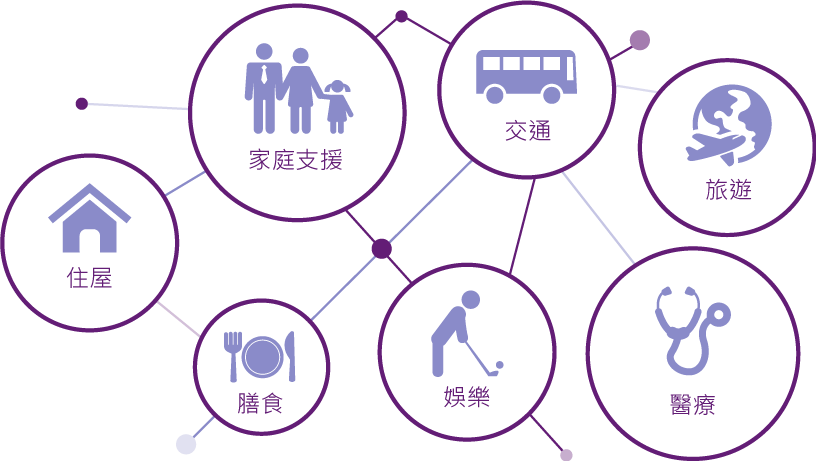

今天就計算您的退休開支

我及僱主每月強積金或

公積金供款:

公積金供款:

港元

現時我的強積金或

公積金累積價值:

公積金累積價值:

港元

強積金 / 公積金

每年平均回報率:

每年平均回報率:

退休前儲蓄 / 投資

每年平均回報率:

每年平均回報率:

退休後儲蓄 / 投資

每年平均回報率:

每年平均回報率:

預期每年平均通脹率:

您所需的退休儲備

港元

您尚欠的退休儲備

港元

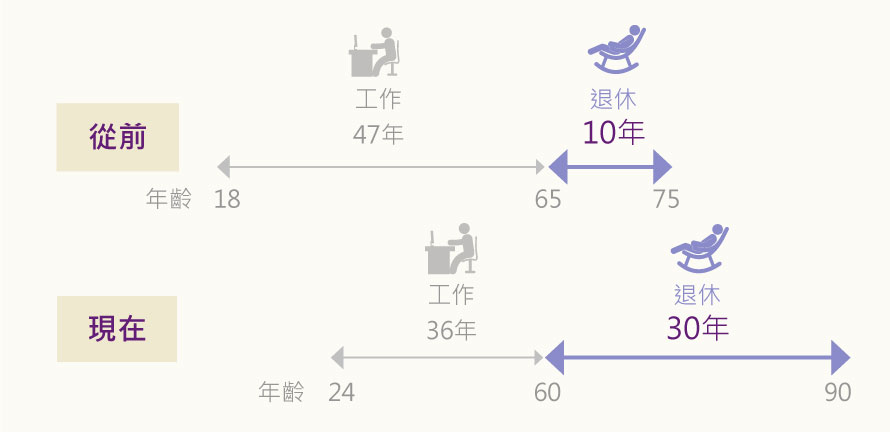

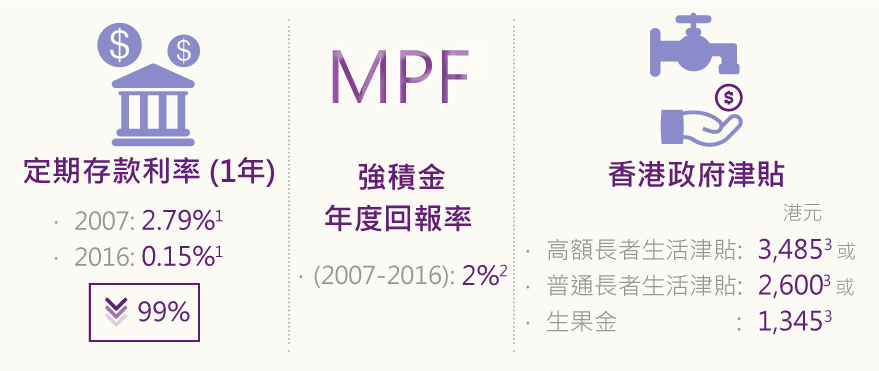

根據資料顯示,強積金制度由2000年12月至2017年12月,年率化回報是4.8%。

另外,在2000年12月至2017年12月各基金種類年率化回報如下 :

股票基金 :

5.5%

混合資產基金 :

4.6%

債券基金 :

2.7%

保證基金 :

1.2%

強積金保守基金 :

0.7%

貨幣市場基金 :

0.6%

資料來源 : 強制性公積金計劃管理局2018年3月積金局通訊

香港人壽 | 退休策劃

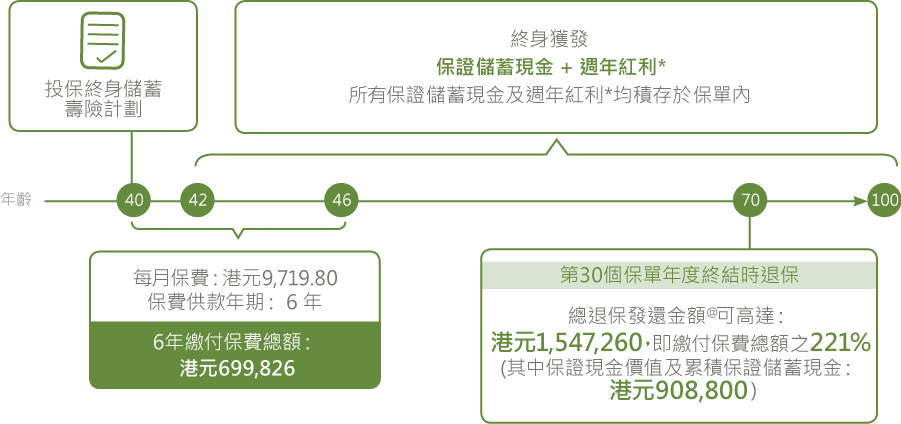

案例一

中年才俊

李先生是家中的經濟支柱,一直以來努力拼搏,渴望為摯愛的家人提供最優質的生活。他於早年已為兩名子女準備了充足的教育基金,現在亦開始為自己的退休生活作準備;李先生考慮到日後與太太基本生活開支再加上通脹因素問題,經過初步計算後預期需要約港元500萬的儲備作退休生活之用。根據現時李先生的資產以每年平均3%的增長作計算,估計其於65歲時的儲蓄、強積金及其他投資的結餘約有港元350萬。因此,李先生需要額外約港元150萬以滿足其目標退休儲備,經過專業人士為他進行財務需要分析及詳細講解,他選擇投保一份既穩定而又能累積充裕財富的終身儲蓄壽險以彌補退休儲備之不足。

李先生藉著這份終身儲蓄壽險計劃,彌補了其尚欠港元150萬的退休儲備。

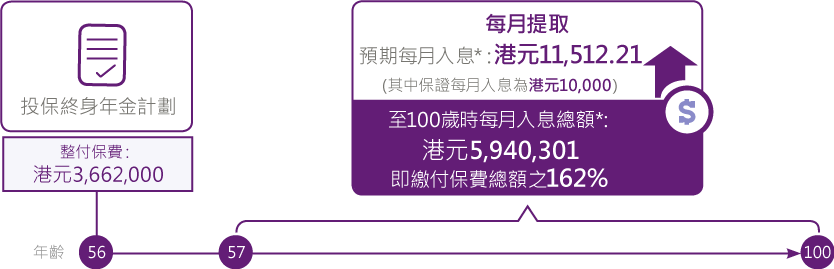

案例二

準備退休人士

黃先生辛勞拼搏多年,希望於退休時能夠享受耕耘得來的豐碩成果。他預期會把港元200萬的資產留給其剛踏入社會工作的女兒,作物業首期之用。其餘資產則作退休儲備,再加上每月約有港元2萬元的租金收入,應該足夠他與太太享有一個豐盛之退休生活。但租金收入受經濟環境影響並非保證,再加上通脹因素等等,黃先生擔憂其退休儲備未必足夠;因此他希望有一份穩定的儲蓄計劃為自己的儲備增值。經過專業人士為他進行財務需要分析及詳細講解,黃先生決定投保終身年金計劃,為退休期內創造每月約港元1萬元之入息,確保財政穩健。

黃先生選擇整付保費,確保未來財務安穩之餘,

計劃更可以帶給他穩定的額外收入,實踐他的理想退休生活。

計劃更可以帶給他穩定的額外收入,實踐他的理想退休生活。