「晋盈」终身寿险计划

承保机构 : 香港人寿保险有限公司

委任持牌保险代理机构 : 创兴银行有限公司、招商永隆银行有限公司、华侨银行 (香港) 有限公司及上海商业银行有限公司

「晋盈」终身寿险计划(简易)

承保机构 : 香港人寿保险有限公司

委任持牌保险代理机构 : 华侨银行 (香港) 有限公司及上海商业银行有限公司

保单逆按计划 — 合资格寿险计划

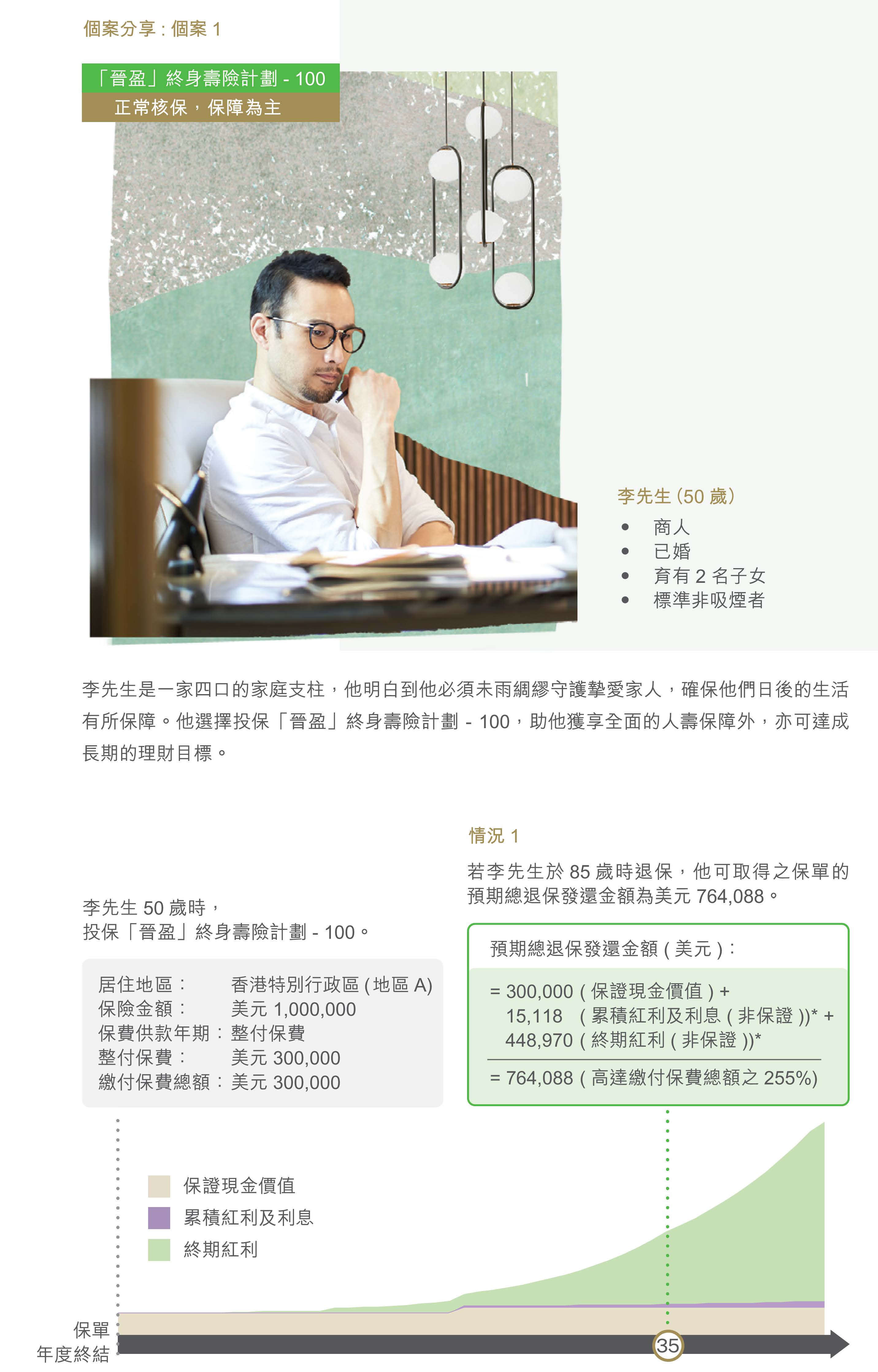

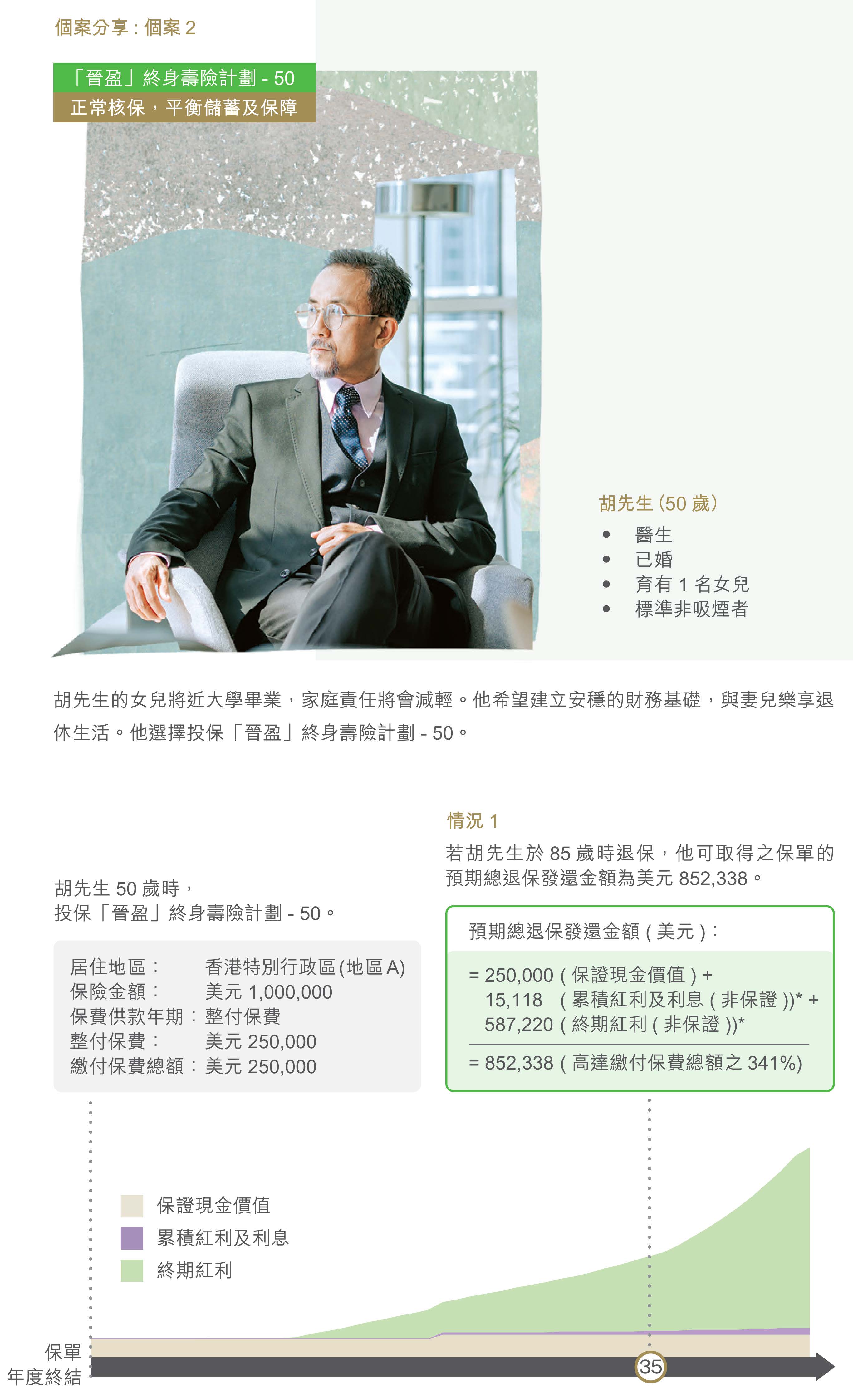

财富晋升 成就丰盈人生

凭借多年努力不懈创造丰裕财富的您,定必希望将这份丰硕成果稳妥保存,延绵后代。「晋盈」终身寿险系列#(「此计划」)不但为您妥善管理资产,亦能稳健地增值财富,让您为挚爱家人和后代建立稳健的财务根基,享受幸福人生。

# 「晋盈」终身寿险系列包括「晋盈」终身寿险计划及「晋盈」终身寿险计划(简易)

整付保费 理财简便

只需缴付一笔过的保费,即可开展理财大计,并可享终身人寿保障。此计划同时提供两种保障级别选择,切合您在保费预算、保障及储蓄方面之不同需要。

两种核保选项

「晋盈」终身寿险计划(简易)特设简易核保选项。您只需回答简单的健康问题便可投保,无需进行体检。

此外,您亦可透过正常核保方式投保「晋盈」终身寿险计划,以享有较低保费1及较全面的人寿保障。

双重红利 额外回报

此计划除提供保证现金价值外,周年红利(非保证)2亦将有机会于第1个保单周年日起每年以现金形式派发。您可自由选择作现金提取或保留于保单内积存生息2,灵活配合您的个人需要。

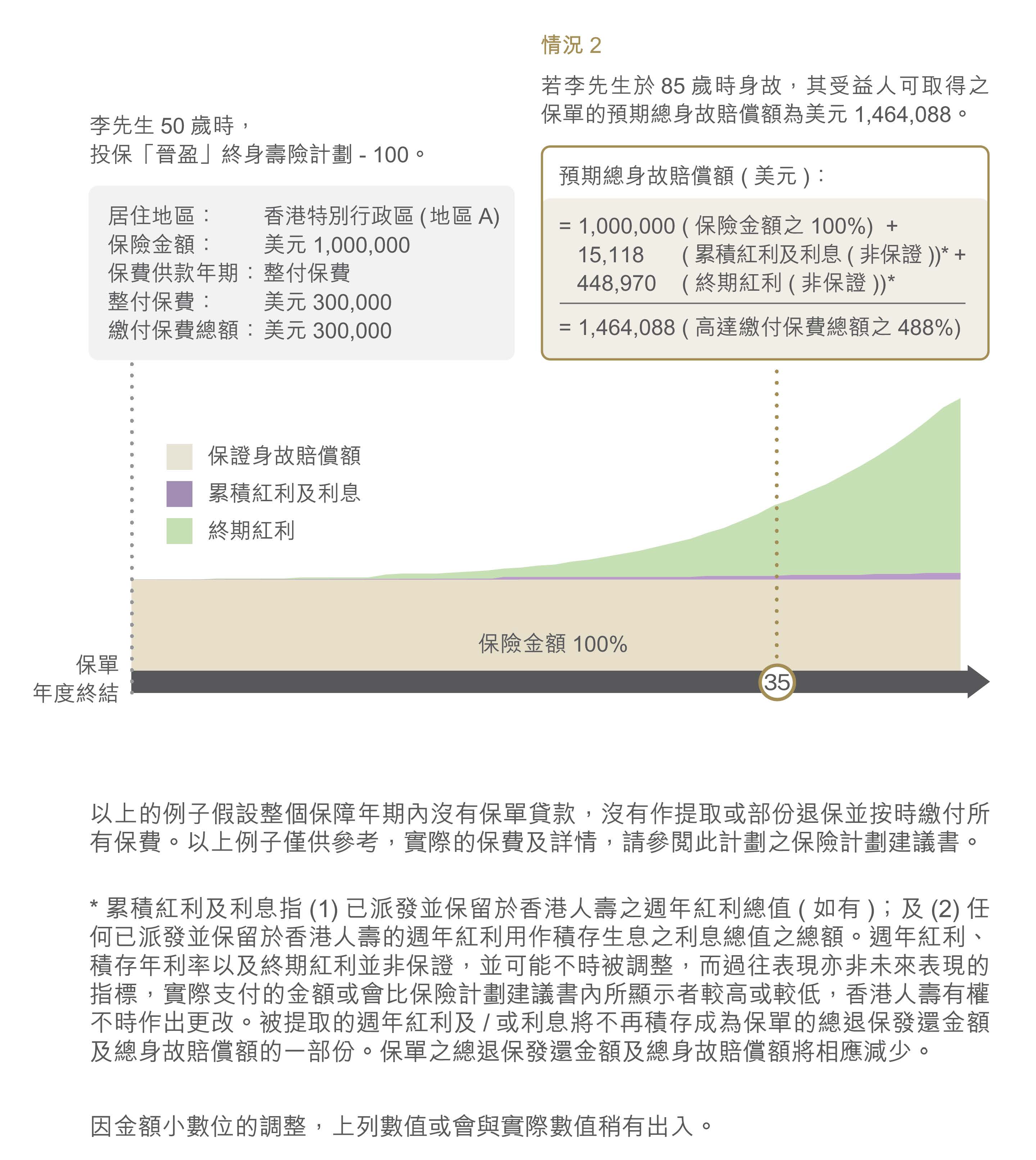

此外,终期红利(非保证)2亦有机会于第3个保单年度终结时或以后于保单权益人选择全数退保或受保人不幸身故时派发,以较早者为准。

终期红利(非保证)2有机会于第3个保单年度终结时或以后当保单权益人选择部份退保时派发,而可获支付之终期红利(非保证)2金额相等于因应已减少之保险金额比例而计算。终期红利(非保证)2不会积存于保单内。

灵活财富安排 自在规划未来

保单权益人可因应需要作一笔过或定期提取保单的现金价值(包括:保证现金价值(如有)、累积红利及利息(非保证)2,3(如有)及终期红利(非保证)2(如有)),以实现子女升学或丰盛退休等梦想,但保单未来之现金价值将会随之减少。

当保单已具有保证现金价值,保单权益人可选择以部份退保4方式,提取保单内因应保险金额之减少而发放之保证现金价值及终期红利(非保证)2(如有)。

两种保障级别选择 配合您的人生规划

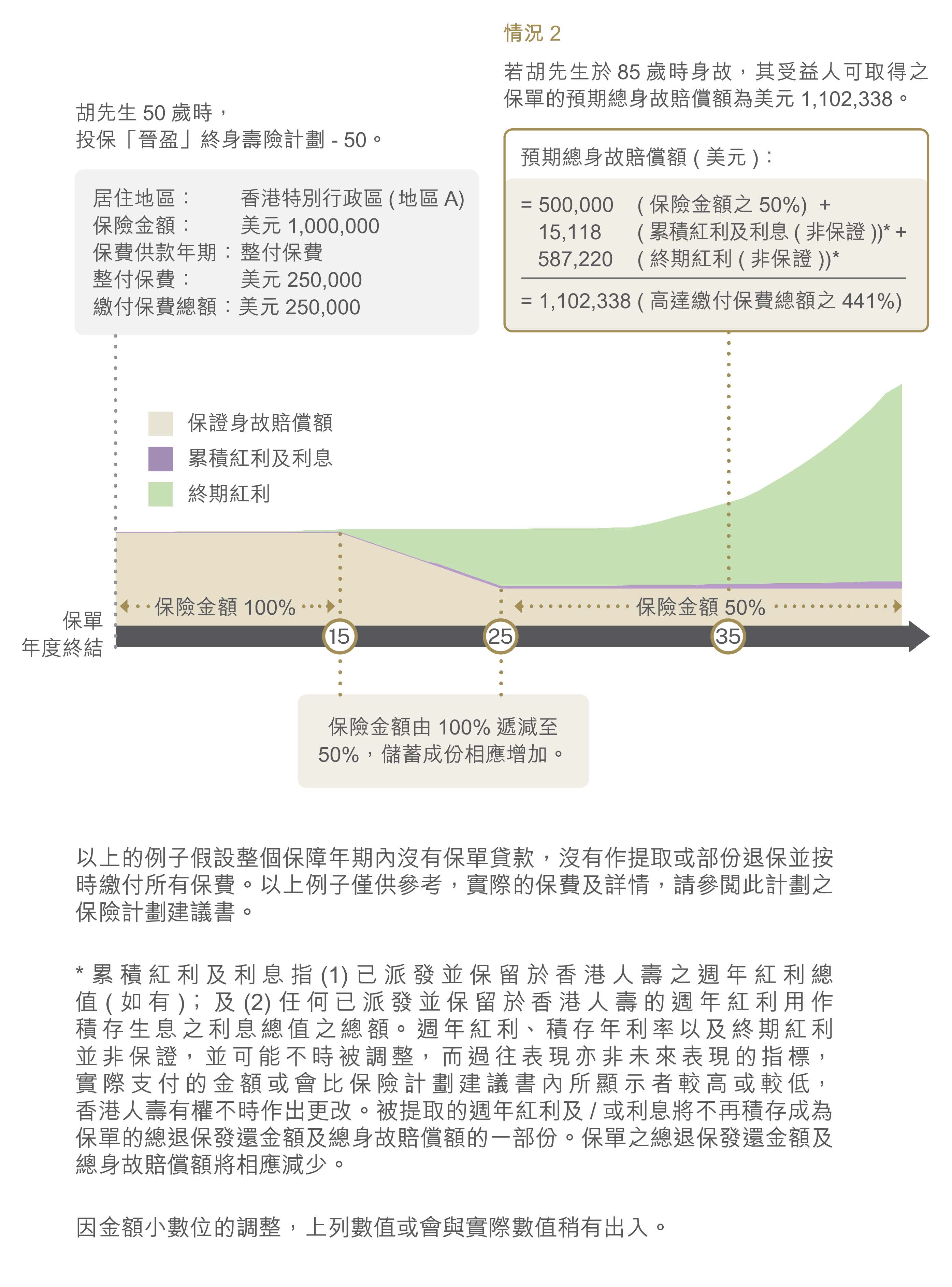

「晋盈」终身寿险计划及「晋盈」终身寿险计划(简易)均特设两种保障级别,您可按自己的理财及保障需要灵活选择。若受保人不幸身故,受益人可获得总身故赔偿额如下:

| 「晋盈」终身寿险计划 | ||

|---|---|---|

| 保障级别 | 特点 | 总身故赔偿额 |

| 「晋盈」终身寿险计划 - 100 | 正常核保,保障为主 | 保险金额之100%,加上累积红利及利息(非保证)2,3(如有)及终期红利(非保证)2(如有),并扣除欠款(如有)。 |

| 「晋盈」终身寿险计划 - 50 | 正常核保,平衡储蓄及保障 |

缴付保费总额之100%或以下身故保障列表内所显示的适用百分比之保险金额(以较高者为准),加上累积红利及利息(非保证)2,3(如有)及终期红利(非保证)2(如有),并扣除欠款(如有)。 |

身故保障列表:

(适用于「晋盈」终身寿险计划 – 50)

| 当受保人身故于 | 保险金额的百分比 |

| 第15个保单年度终结时或以前 | 100% |

| 第16个保单年度内 | 95% |

| 第17个保单年度内 | 90% |

| 第18个保单年度内 | 85% |

| 第19个保单年度内 | 80% |

| 第20个保单年度内 | 75% |

| 第21个保单年度内 | 70% |

| 第22个保单年度内 | 65% |

| 第23个保单年度内 | 60% |

| 第24个保单年度内 | 55% |

| 第25个保单年度内及其后 | 50% |

| 「晋盈」终身寿险计划(简易) | ||||

|---|---|---|---|---|

| 保障级别 | 特点 | 总身故赔偿额 | ||

| 「晋盈」终身寿险计划(简易) - 100 | 简易核保,保障为主 |

适用于投保时之年龄为18至55岁之受保人 |

第1至2个保单年度: 缴付保费总额之100%,加上累积红利及利息(非保证)2,3(如有),并扣除欠款(如有)。 第3个保单年度起: 保险金额之100%,加上累积红利及利息(非保证)2,3(如有)及终期红利(非保证)2(如有),并扣除欠款(如有)。 |

|

|

适用于投保时之年龄为56至60岁之受保人 |

第1至4个保单年度: 缴付保费总额之100%,加上累积红利及利息(非保证)2,3(如有)及终期红利(非保证)2(如有),并扣除欠款(如有)。 第5个保单年度起: 保险金额之100%,加上累积红利及利息(非保证)2,3(如有)及终期红利(非保证)2(如有),并扣除欠款(如有)。 |

|||

| 「晋盈」终身寿险计划(简易) - 50 | 简易核保,平衡储蓄及保障 |

适用于投保时之年龄为18至55岁之受保人 |

第1至2个保单年度: 缴付保费总额之100%,加上累积红利及利息(非保证)2,3(如有),并扣除欠款(如有)。 第3个保单年度起: 缴付保费总额之100%或以下身故保障列表内所显示的适用百分比之保险金额(以较高者为准),加上累积红利及利息(非保证)2,3(如有)及终期红利(非保证)2(如有),并扣除欠款(如有)。 |

|

|

适用于投保时之年龄为56至60岁之受保人 |

第1至4个保单年度: 缴付保费总额之100%,加上累积红利及利息(非保证)2,3(如有)及终期红利(非保证)2(如有),并扣除欠款(如有)。 第5个保单年度起: 缴付保费总额之100%或以下身故保障列表内所显示的适用百分比之保险金额(以较高者为准),加上累积红利及利息(非保证)2,3(如有)及终期红利(非保证)2(如有),并扣除欠款(如有)。 |

|||

身故保障列表:

(适用于「晋盈」终身寿险计划(简易) – 50)

| 当受保人身故于 | 保险金额的百分比 |

|

第3个保单年度至第15个保单年度内 第5个保单年度至第15个保单年度内 |

100% |

| 第16个保单年度内 | 95% |

| 第17个保单年度内 | 90% |

| 第18个保单年度内 | 85% |

| 第19个保单年度内 | 80% |

| 第20个保单年度内 | 75% |

| 第21个保单年度内 | 70% |

| 第22个保单年度内 | 65% |

| 第23个保单年度内 | 60% |

| 第24个保单年度内 | 55% |

| 第25个保单年度内及其后 | 50% |

部份退保

当作出部份退保,保险金额将会根据部份退保中已提取之保证现金价值及终期红利(非保证)2(如有)之百分比按比例减少。当保险金额减少,此计划之缴付保费总额、保证现金价值、周年红利(非保证)2(如有)及终期红利(非保证)2(如有)将按比例减少。总身故赔偿亦将作出相应调整。

更改受保人5 (只适用于企业客户)

企业可透过要员保险作为公司业务延续的规划。于此计划有效期内及受保人生存期间,企业商务实体之保单权益人可于第1个保单周年日或以后任何时间更改受保人。

灵活身故赔偿支付选项6

此计划提供灵活身故赔偿支付选项6。保单权益人可于此计划有效期内及受保人生存期间,指定以下列其中一项支付选项支付身故赔偿予受益人,以取代一笔过形式收取身故赔偿。

- 分期领取(固定金额)

身故赔偿将会以固定金额定期发放(每月、每季、每半年或每年)。 - 分期领取(固定限期)

身故赔偿将会在已同意之固定年期内以分期方式发放(每月、每季、每半年或每年)。 - 部份分期领取(固定金额)

指定百分比之身故赔偿将会作一次性支付。任何未发放之身故赔偿结余将会以固定金额定期发放(每月、每季、每半年或每年)。 - 部份分期领取(固定限期)

指定百分比之身故赔偿将会作一次性支付。任何未发放之身故赔偿结余将会以已同意之固定年期内以分期方式发放(每月、每季、每半年或每年)。 - 部份分期领取至受益人指定年龄

身故赔偿将于受益人到达指定年龄前,以固定金额定期发放(每月、每季、每半年或每年),任何未发放之身故赔偿结余(如有)将于受益人到达指定年龄时作一次性支付。 - 分期递增领取

身故赔偿将以分期递增方式发放(每月、每季、每半年或每年)。第一期之身故赔偿将根据指定金额发放。往后之分期将由第二年起于每年增加3%之发放金额,直至身故赔偿完全付清为止。

额外项目

于此计划有效期内,保单权益人可于保单冷静期届满后及首3个保单年度内获享以下其中一项高达港元8,000/ 美元1,000之津贴7:

- 财富传承税务或法律谘询津贴7

- 健康检查津贴7

| 「晋盈」终身寿险计划 | 「晋盈」终身寿险计划(简易) | |

| 核保方式 | 正常核保 | 简易核保 |

| 保费供款年期 | 整付保费 | |

| 投保年龄* | 0 (出生后15天)至75岁 | 18至60岁 |

| 保单货币 | 美元 | |

| 保障年期 | 终身 | |

| 最低保险金额 | 美元500,000 | |

| 最高保险金额 | 根据核保之结果而定 |

适用于投保时之年龄为18至55岁之受保人: 适用于投保时之年龄为56至60岁之受保人: |

* 年龄指受保人的上一次生日年龄

- 于同一受保人及相同保险金额的情况下,「晋盈」终身寿险计划及「晋盈」终身寿险计划(简易)的保费、保单价值及总身故赔偿有所差异。有关保费、保单价值及总身故赔偿的详情,请参阅保险计划建议书。

- 周年红利、积存年利率以及终期红利并非保证,并可能不时被调整,而过往表现亦非未来表现的指标,实际支付的金额或会比保险计划建议书内所显示者较高或较低,香港人寿有权不时作出更改。被提取的周年红利及/或利息将不再积存成为保单的总退保发还金额及总身故赔偿额的一部份。保单之总退保发还金额及总身故赔偿额将相应减少。

- 累积红利及利息指(1)已派发并保留于香港人寿之周年红利总值(如有);及(2)任何已派发并保留于香港人寿的周年红利用作积存生息之利息总值之总额。

- 若保单作出部份退保,保险金额将会根据部份退保中已提取之保证现金价值及终期红利(如有)之百分比按比例减少。当保险金额减少,此计划之缴付保费总额、保证现金价值、周年红利(如有)及终期红利(如有)将按比例减少。总身故赔偿额亦将作出相应调整。部份退保须符合香港人寿不时厘定的条款、规定及当时的行政指引办理。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。

- 更改受保人只适用于保单权益人为企业商务实体及保单是基于业务传承及规划策略而设立,及须根据香港人寿不时厘定的条款、规定及当时的行政指引办理。任何更改受保人或会引致保险金额、保证现金价值、周年红利(如有)、终期红利(如有)及缴付保费总额作出相应调整,惟须根据香港人寿绝对酌情权厘定的核保及行政规定处理。身故赔偿亦将作出相应调整。调整后之保险金额须符合香港人寿不时厘定的最低及最高之保险金额要求。更改受保人后,保单年度将维持不变,按保单年度划分之身故赔偿将继续适用(适用于「晋盈」终身寿险计划 - 50、「晋盈」终身寿险计划(简易) - 100及「晋盈」终身寿险计划(简易) - 50)。在香港人寿收妥书面申请时,拟新受保人的年龄不可以超过75岁(适用于「晋盈」终身寿险计划)或60岁(适用于「晋盈」终身寿险计划(简易)),并须提供拟新受保人可保之证明,包括可保利益证明。同时,新受保人及前受保人须于批注日或新保单缮发日(如适用)仍然生存。所有前受保人之附加保障(如有)将于批注日或新保单缮发日(如适用)自行终止,预收之保费将不予发还。新受保人将可根据香港人寿不时厘定的核保规则及要求于原有保单或新保单(如适用)申请相关附加保障。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。

- 身故赔偿支付选项只适用于受保人在保费供款年期完结后身故及所有到期保费均已缴付,并须符合香港人寿不时厘定的条款、规定及当时的行政指引办理。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。

- 此项目仅就(i)一次于香港执业的律师事务所或会计师事务所为保单权益人提供之专业财富传承税务或法律谘询服务或(ii)保单权益人于香港合资格的健康检查中心进行之一次身体检查作一次性支付。此项目之金额上限为港元5,000/美元625(适用于保单缮发时缴付保费总额为美元500,000以下之保单)或港元8,000/美元1,000(适用于保单缮发时缴付保费总额为美元500,000或以上之保单)。财富传承税务或法律谘询津贴/健康检查津贴包含于此计划内,但并不属于保单的保障范围,此项目并非保证。项目详情将连同保单文件一并提供。香港人寿保留取消或修改有关项目的权利。如有任何争议,香港人寿保留最终决定权。

请注意,此计划为保单逆按计划之合资格寿险计划,但这并不代表 阁下提交的保单逆按计划之申请将获得批核。此计划合资格乃取决于产品特点。所以,在申请保单逆按贷款时,阁下及 阁下持有之保单仍必须符合保单逆按计划规定之所有资格要求。

香港人寿提供的所有基本保单逆按计划资料仅作参考用途,阁下不应单凭这些资料作出任何决定,如有任何疑问,应该谘询专业团体的意见。请注意,上述资料可能有变,包括保单逆按计划的资格要求。香港人寿不会承担任何责任通知 阁下任何变动,以及该等变动如何影响 阁下。保单逆按计划由香港按揭证券有限公司之全资附属机构香港按证保险有限公司营运。如欲了解保单逆按计划的详情,可参阅香港按揭证券有限公司网页:www.hkmc.com.hk。

-

基本计划

风险

汇率风险

若保单的货币并非本地货币,阁下须承受汇率风险。汇率会不时波动,阁下可能因汇率之波动而损失部分的利益价值,而往后缴交的保费(如有)亦可能会比投保时保费为高。

流动性风险/ 长期承诺

阁下若提早作部份退保或终止保单,或会损失已缴之保费。

阁下应全数缴付此计划的整个保费缴付期内之保费。若停止缴付保费,可能会导致保单失效及损失已缴之保费。

发行人的信贷风险

此人寿保险产品由香港人寿发行及承保。阁下将缴付的保费会成为香港人寿资产的一部份,阁下及 阁下的保单须承受香港人寿的信贷风险。在最坏的情况下,阁下可能损失所有已缴之保费及利益价值。

市场风险

此计划之红利金额(如有)主要根据投资回报、理赔款项、保单续保率、营运开支及税项而厘定;而积存年利率则主要根据其投资表现及市况而厘定,因此红利金额(如有)及积存年利率并非保证,而且会随时间而改变。实际派发之红利及积存年利率或会高于或低于保单签发时所预期之金额及数值。

通胀风险

当检视保险计划建议书内所列出的价值时,应留意未来生活成本很可能因通胀而上调。

重要保单条款

「自杀」条款

若受保人在保单缮发日或复效日(以较迟者为准)起一(1)年内自杀身亡,无论自杀时神志清醒与否,香港人寿于扣减任何欠款后只无息退还已缴交之保费予受益人。若保单曾办理复效,香港人寿只退还由复效日后所缴交之保费。

(只适用于企业客户)

更改受保人后,若新受保人在批注日或复效日(以较迟者为准)起一(1)年内自杀身亡,无论自杀时神志清醒与否,香港人寿只限(i)(a)退还此计划之缴付保费总额(不包括利息)或(i)(b)保证现金价值加上终期红利(如有),以较大者为准,加上(ii)累积红利及利息(如有),并扣除(iii)欠款(如有)。

「不持异议」条款

除(i)欠缴保费、(ii)蓄意欺诈或(iii)根据年龄及/或性别的错误陈述条款所列明之年龄及/或性别的错误陈述外,自保单缮发日或复效日(以较迟者为准)起计在受保人生存期间持续有效达两(2)年后,香港人寿不得对保单之有效性有所异议。若保单被香港人寿解除,所有已缴交之保费均不予发还。

(只适用于企业客户)

更改受保人后,自批注日或复效日(以较迟者为准)起计在新受保人生存期间持续有效达两(2)年后,香港人寿不得对保单之有效性有所异议,惟 (i) 蓄意欺诈或 (ii) 根据保单基本条款内「年龄及/或性别的错误陈述」条款所列明的年龄及/或性别的错误陈述则不在此限。若保单被香港人寿解除,所有已缴保费均不予发还。

「自动失效」条款

在下列的情况下,此计划将自动失效:

- 受保人身故;或

- 当此计划全数退保;或

- 当保单之欠款相等于或超逾保证现金价值。

其他

保险费用

此计划是包含储蓄成份的保险计划。部份保费用作缴付保险及相关费用(如有)。

冷静期

若 阁下对保单不满意,阁下有权在冷静期内取消保单,并获退还已缴付香港人寿的保费原额及保费征费(以缴付货币计算),惟不附带任何利息。阁下需将已签妥的书面通知于冷静期内(即为紧接保单或冷静期通知书交付予阁下或 阁下的指定代表之日起计的21个历日的期间(以较早者为准))直接送达香港皇后大道中一百八十三号中远大厦十五楼 - 香港人寿保险有限公司。冷静期结束后,若 阁下取消保单,预计的总退保发还金额(如适用)可能少于 阁下的缴付保费总额。

红利

香港人寿厘定可分配盈余,并以红利方式分配。红利会根据保单条款及细则而厘定及分派,并且遵守有关立法及监管机构之要求,以及有关精算标准,另外,某些类别的保单可于保单终止时获得终期红利。

可分配盈余主要根据投资回报、理赔款项、保单续保率、营运开支及税项而厘定,因此红利金额并非保证,而且会随时间而改变。实际派发之红利或会高于或低于保单签发时所预期之金额。提取红利将降低保单的总退保发还金额及总身故赔偿额。

部份退保

当作出部份退保,保单之保证现金价值及终期红利将相应减少,并将会降低保单之保险金额、总退保发还金额、总身故赔偿额、周年红利及其他保障(如适用)。

保单贷款

若此计划已具有保证现金价值,保单权益人可于保单有效期内将保单抵押并转让予香港人寿以申请借贷。任何保单之贷款,其利息会由贷款日开始以香港人寿当时所公布之利率每日复式计算,保单贷款的年利率并不保证,香港人寿有权不时作出更改。贷款连同所有利息将成为保单欠款的一部份。利息应于贷款日随后每个保单周年日缴交。若保单之欠款相等于或超逾保证现金价值时,保单即自行终止。任何保单贷款及其利息将会减少保单总退保发还金额及总身故赔偿额。

非受保障存款

此计划并不等同,亦不应被视为定期存款的代替品。此计划并非受保障存款,不受香港的存款保障计划所保障。

销售及产品争议

创兴银行有限公司、招商永隆银行有限公司、华侨银行 (香港) 有限公司及上海商业银行有限公司(「委任持牌保险代理机构」) 为香港人寿之委任持牌保险代理机构,而有关人寿保险产品是香港人寿而非委任持牌保险代理机构的产品。对于委任持牌保险代理机构与客户之间因销售过程或处理有关交易而产生的合资格争议 (定义见金融纠纷调解计划的金融纠纷调解的中心职权范围),委任持牌保险代理机构须与客户进行金融纠纷调解计划程序;然而,对于有关人寿保险产品的合约条款的任何争议,应由香港人寿与客户直接解决。

以上资料只作参考用途,并只适用于香港境内。除非另有指明,以上资料所使用之含定义的字词与保单文件中所界定者具有相同涵义。如以上资料及保单文件有任何差异,以保单文件为准。保单文件副本可应要求提供。阁下于投保前,可参阅保单文件内容及条款,亦可于作出任何决定前先咨询独立及专业的意见。