承保机构 : 香港人寿保险有限公司

委任持牌保险代理机构 : 创兴银行有限公司、招商永隆银行有限公司、华侨银行 (香港) 有限公司及上海商业银行有限公司

为挚爱 创健康

以下资料并没有包含保单文件的完整条款。有关完整的条款及细则,请参阅保单文件。

当危疾突然来袭,不但对健康造成影响,更会威胁财政状况。未雨绸缪,为自己及挚爱妥善守卫健康,方能令您无惧挑战。

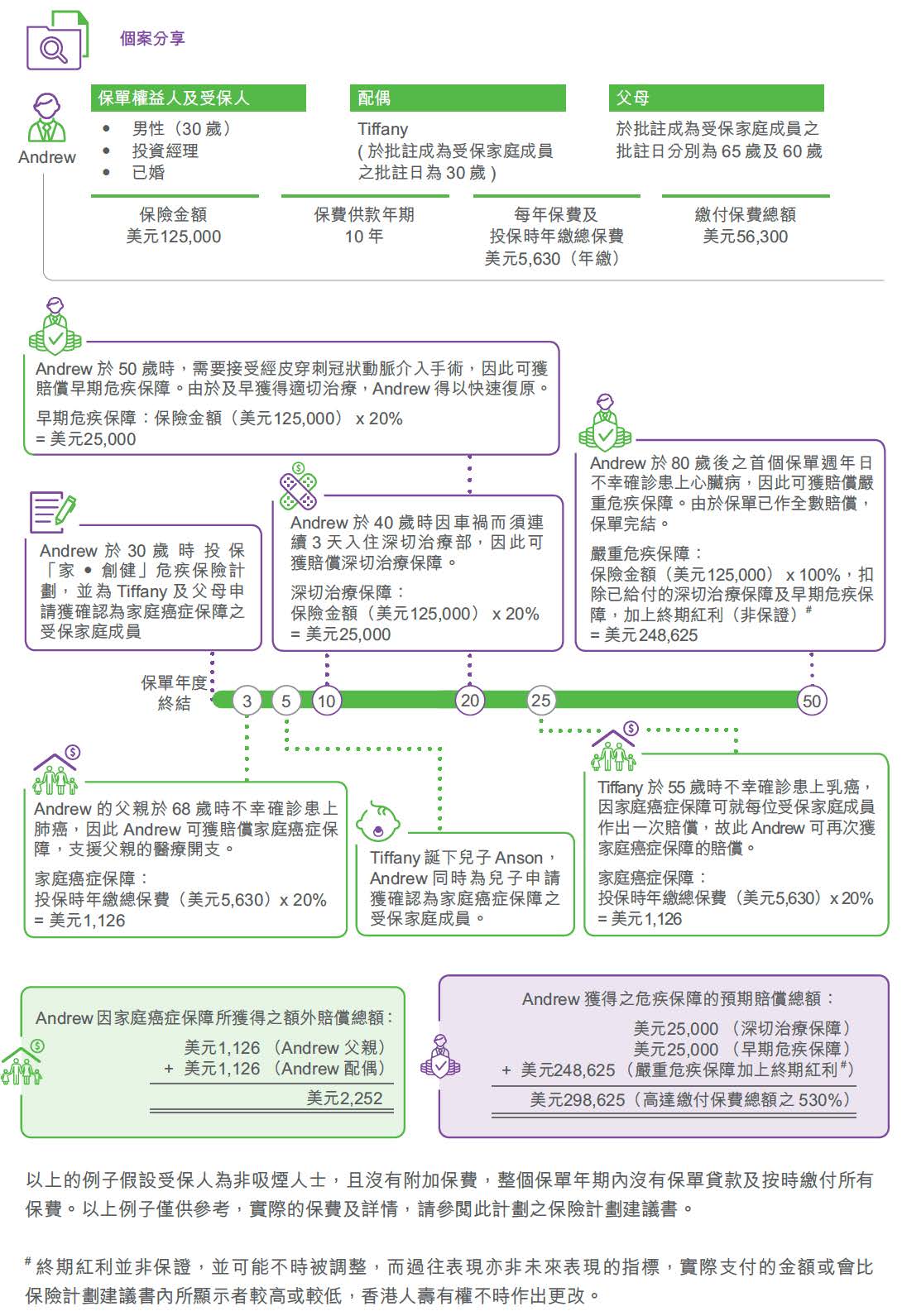

「家・创健」危疾保险计划(「此计划」)是一份危疾、人寿及储蓄兼备的保险方案。此计划涵盖多达118种疾病,包括常见危疾,例如:癌症、中风、心脏病等。同时,若受保家庭成员不幸患上癌症,此计划之家庭癌症保障更会提供额外赔偿,让您及您的家人倍添安心。

灵活保费供款年期1 终身保障

此计划设有两种保费供款年期1以供选择,分别为10年1及20年1,便可提供终身保障直至受保人100岁。

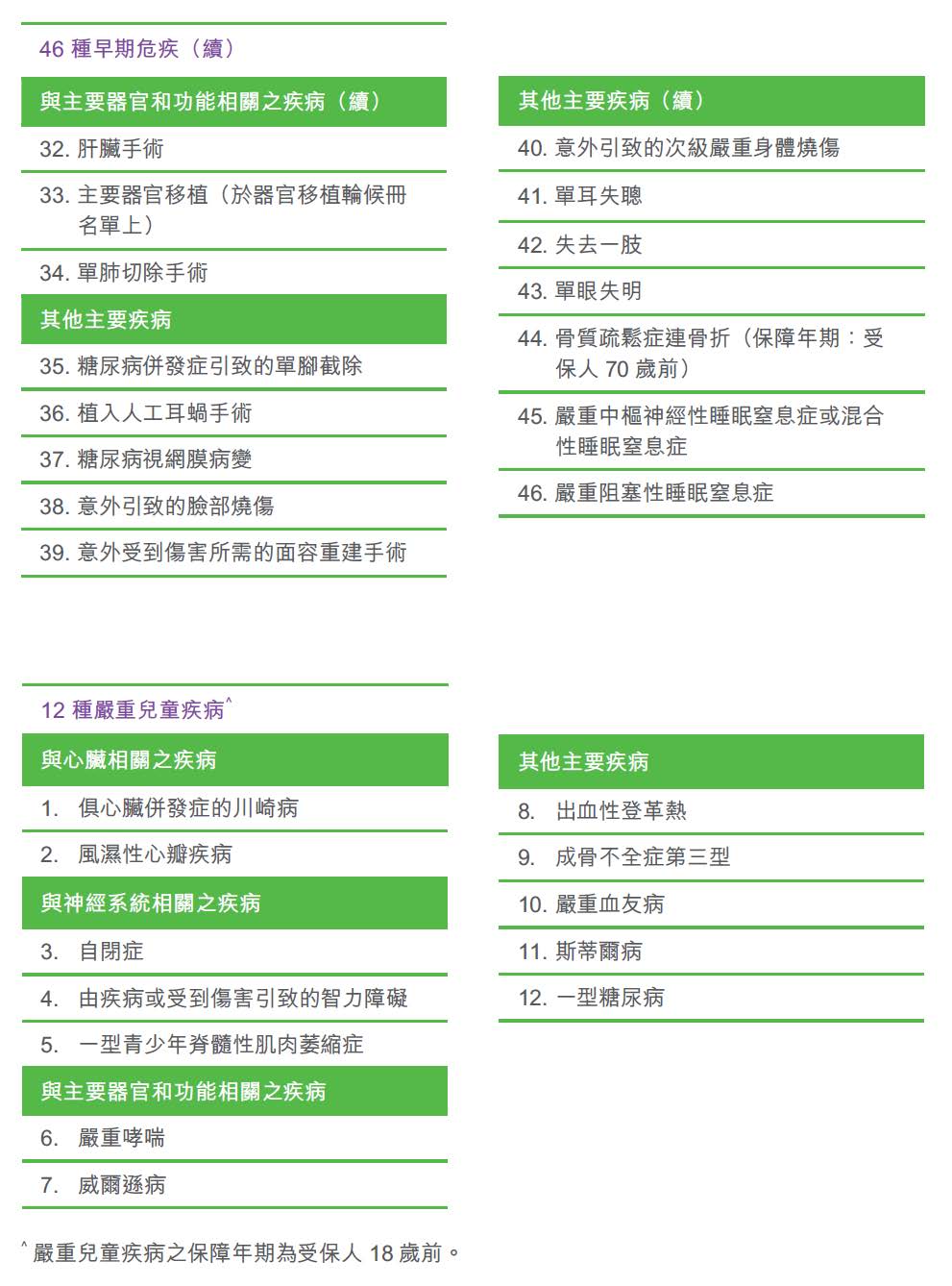

118种疾病保障2 周全放心

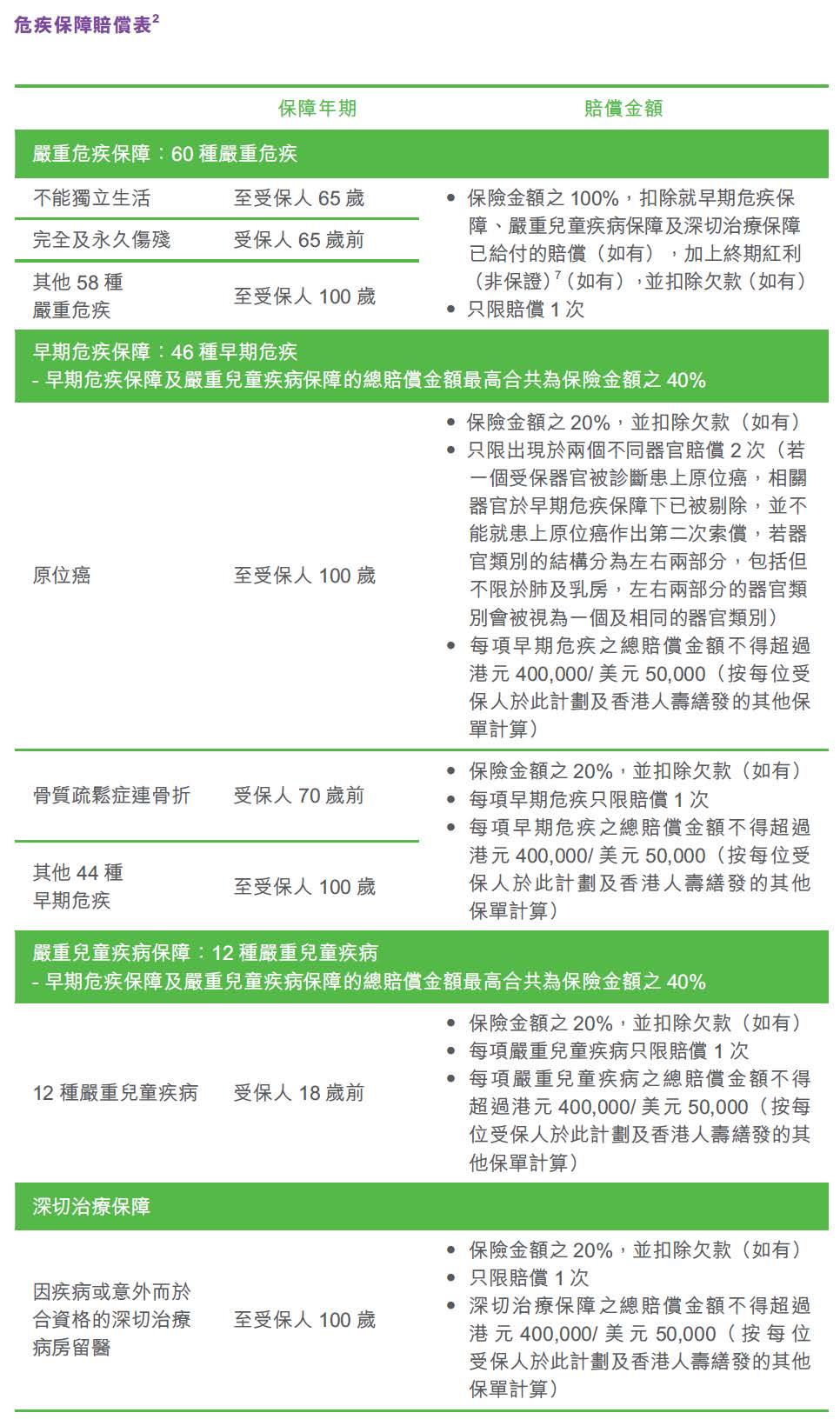

此计划涵盖60种严重危疾2及46种早期危疾2,同时包括多达12种严重儿童疾病2,全面守护您的健康。若受保人不幸诊断患上受保危疾,此计划之危疾保障将作赔偿。有关受保危疾及赔偿之详情,请参阅受保危疾列表及危疾保障赔偿表。

深切治疗保障3 延伸保障

此计划提供深切治疗保障3,令保障延伸至危疾范畴以外的身体状况。若受保人因疾病或意外须于合资格的深切治疗病房留医4连续3日或以上,相等于保险金额20%,并扣除欠款(如有)之赔偿将作深切治疗保障3赔偿。此保障只限赔偿1次。

家庭癌症保障5 倍添安心

此计划特别为保单权益人的父母、配偶及子女(受保人除外)提供家庭癌症保障5。受保家庭成员无须验身或回答任何健康问题。当父母、配偶或子女于此家庭癌症保障5的保障年期内不幸诊断患上癌症,此计划会就每位受保家庭成员向保单权益人提供高达相等于投保时年缴总保费之20%(适用于10年保费供款年期)或40%(适用于20年保费供款年期)的家庭癌症保障5。家庭癌症保障5最多可作4次赔偿,其中每位受保家庭成员之赔偿以1次为限,同时只限对一位配偶作出1次赔偿。保单价值及受保人的保障不会因派发家庭癌症保障5而改变。

| 家庭癌症保障5 | 父母 | 配偶 | 子女 |

|---|---|---|---|

| 受保家庭成员数目上限 | 2名 | 1名 | 不限 |

| 保障年期* | 父母/配偶85岁前 | 子女18岁前 | |

| 保障金额 |

于批注日,受保家庭成员之年龄为66岁以下: 投保时年缴总保费之20%(适用于10年保费供款年期)/ 40% 适用于20年保费供款年期) 于批注日,受保家庭成员之年龄为66岁或以上: 投保时年缴总保费之10% (适用于10年保费供款年期)/ 20%(适用于20年保费供款年期)

(最多4次赔偿,其中每位受保家庭成员之赔偿以1次为限,同时只限对一位配偶作出1次赔偿) |

||

*每名受保家庭成员的家庭癌症保障将于(i)该名受保家庭成员的批注日或(ii)任何复效日(以较后者为准)起2年后生效。

同时,此家庭癌症保障5为保单权益人之子女提供可转换权益,配合人生所需。当保单权益人之受保家庭成员年满18岁之30日内,若该位受保家庭成员从未曾获支付家庭癌症保障5,该位受保家庭成员可于无须提供可保之证明下,申请香港人寿不时认可之终身寿险计划,其保险金额最高可达至此计划保险金额之100%,并须符合本公司不时厘定的相关条件、规定及当时的行政指引。

人寿保障及灵活支付选择

此计划除提供危疾保障外,更提供终身人寿保障。于此计划生效期内,若受保人不幸身故,保单受益人将可获发相等于保险金额之100%,扣除已给付的危疾保障6,加上终期红利(非保证)7(如有),并扣除欠款(如有)的总身故赔偿额。

此外,此计划提供灵活身故赔偿支付选项8。保单权益人可于此计划有效期内及受保人生存期间,指定以其他支付选项,包括分期领取(固定金额)或分期领取(固定限期),支付身故赔偿予保单受益人,以取代一笔过形式收取身故赔偿。

额外回报

此计划除提供保证现金价值外,终期红利(非保证)7有机会于第12个保单年度终结时或以后于受保人不幸身故、保单权益人选择退保、严重危疾保障全数支付或保单期满时派发,以较早者为准。

额外服务 时刻守卫健康

- 健康检查服务9

于首10个保单年度期间,此计划将由第2个保单周年日开始,每两个连续保单年度提供一次健康检查服务予受保人或受保家庭成员享用。 - 海外专家第二医疗意见服务10

若受保人不幸确诊患上此服务所涵盖之危疾,可透过此服务的国际专业医疗网络,以获得海外专家所给予的第二医疗意见10。

投保简便

投保手续简易,无须验身。

| 保费供款年期1 | 10年 | 20年 | ||

|---|---|---|---|---|

| 投保年龄* | 0 (出生后15天)至65岁 | 0 (出生后15天) 至55岁 | ||

| 保单货币 | 港元 / 美元 | |||

| 保障年期 | 至受保人100岁 | |||

| 最低保险金额 | 港元100,000 / 美元12,500 | |||

| 最高保险金额 | 投保年龄* | 港元 | 美元 | |

| 0-17 | 1,200,000 | 150,000 | ||

| 18-40 | 2,400,000 | 300,000 | ||

| 41-45 | 2,000,000 | 250,000 | ||

| 46-55 | 1,200,000 | 150,000 | ||

| 56-60 | 400,000 | 50,000 | ||

| 61-65 | 200,000 | 25,000 | ||

| (按每位受保人在香港人寿就简易核保危疾计划之所有已生效保单及批核中的申请计算) | ||||

| 保费缴付方式 | 年缴 / 半年缴 / 季缴 / 月缴 | |||

*年龄指受保人的上一次生日年龄

- 如保单权益人未能在保费供款年期内的保费宽限期完结前缴付应缴保费,保单将被终止,惟须受自动垫缴保费、不能作废及其他有关条款限制。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。如保单于期满前被终止,保单权益人可领取的总退保发还金额(如适用)可能低于缴付保费总额。

- 有关受保危疾之定义,请参阅保单文件。

- 就受保人符合合资格的深切治疗病房留医的意思而入住深切治疗病房,于此计划之深切治疗保障及香港人寿缮发的其他保单之总赔偿金额不得超过港元400,000/美元50,000。

- 「合资格的深切治疗病房留医」指于医院深切治疗病房留医,并须符合下列各项:(i) 于医院深切治疗病房留医,该次入住医院深切治疗病房须于同一间医院内留医连续3日或以上;(ii) 于医院深切治疗病房留医须为注册医生建议及确认为医疗上有需要的治疗或服务;(iii) 若受保人能够安全及妥善地于任何其他医疗设施下接受治疗,本公司将不会视该次于医院深切治疗病房留医为医疗上有需要;及(iv) 医院深切治疗病房留医并不包括由于下列原因,直接或间接,或因完全或部份之关系而导致:(a) 受保人进行整形手术,惟受保人因意外而引致伤害,并且整形手术于意外发生起计90日内已获香港人寿预先批核则不在此限;或(b) 受保人怀孕、代孕、分娩或终止怀孕、节育、不育或人工受孕或任何一性别绝育;或(c) 受保人精神紊乱、心理或精神失常的情况、行为问题或人格障碍;或(d) 于医院深切治疗病房留医仅为物理治疗或就检查征状及/或病征而进行之诊断影像检查、化验检查或其他诊断程序;或(e) 受保人接受实验及/或非主流医疗技术/程序/治疗,或尚未由当地政府、相关机构及当地认可医学协会批准之新型药物/干细胞治疗。

- 每名保单权益人之亲生父母、配偶或亲生子女,受保人除外(受保家庭成员)的家庭癌症保障只适用于已获得香港人寿接纳及批准之父母、配偶或子女。每名受保家庭成员的家庭癌症保障将于(i)该名受保家庭成员的批注日或(ii)任何复效日(以较后者为准)起2年后生效。就每一位受保家庭成员于此计划之家庭癌症保障及香港人寿缮发的其他保单之相同保障的总赔偿金额将不得超过港元200,000/美元25,000(若受保家庭成员于批注日年龄为66岁以下)或港元100,000/美元12,500(若受保家庭成员于批注日年龄为66岁或以上)。同时,受保家庭成员须于诊断患上癌症的14日后仍然生存,才能获发家庭癌症保障之赔偿。有关条款及细则的详情,请参阅相关申请书及香港人寿缮发的保单文件。

- 危疾保障包括严重危疾保障、早期危疾保障、严重儿童疾病保障及深切治疗保障。

- 终期红利并非保证,并可能不时被调整,而过往表现亦非未来表现的指标,实际支付的金额或会比保险计划建议书内所显示者较高或较低,香港人寿有权不时作出更改。

- 身故赔偿支付选项只适用于受保人在保费供款年期完结后身故及所有到期保费均已缴付,并须符合香港人寿不时厘定的条款、规定及当时的行政指引办理。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。

- 健康检查服务由香港人寿指定的第三方服务供应商提供。有关服务并不属于保单的产品特点。服务的条款与规章会连同有关服务文件一并发出,此服务并非保证。香港人寿保留取消或修改有关服务的权利。同时,所有服务及意见均由第三方服务供应商提供,香港人寿恕不负责或承担任何责任。如有任何争议,香港人寿保留最终决定权。

- 海外专家第二医疗意见由第三方服务供应商提供。有关服务并不属于保单的产品特点,此服务并非保证。服务详情将连同保单文件一并提供或请参阅香港人寿公司网页。香港人寿保留取消或修改有关服务的权利。同时,所有服务及意见均由第三方服务供应商提供,香港人寿恕不负责或承担任何责任。如有任何争议,香港人寿保留最终决定权。

- 早期危疾保障提供保障予原位癌出现于下列任何受保器官群组:(a)乳房;(b)子宫或子宫颈;(c)卵巢及/或输卵管;(d)阴道或外阴;(e)大肠或直肠;(f)阴茎;(g)睾丸;(h)肺;(i)肝;(j)胃或食道;(k)泌尿道或膀胱;或(l)鼻咽。有关原位癌之定义,请参阅保单文件。

- 早期危疾保障中,早期恶性肿瘤是指出现以下任何一种的早期恶性肿瘤情况:(a)甲状腺肿瘤(TNM评级为T1N0M0级别);(b)前列腺肿瘤(TNM评级为T1a或T1b或T1c级别);(c)被分类为RAI级别I或II的早期慢性淋巴性白血病;或(d)非黑色素瘤的皮肤癌。有关早期恶性肿瘤之定义,请参阅保单文件。

- 若受保人被诊断患上两(2)种或以上之受保危疾及/或需于合资格的深切治疗病房留医,并且有关诊断及/或留医由单一及同一事件所引致,则只给付最高的一项赔偿。若赔偿相同,则只给付其中的一项。为免存疑,支付严重危疾保障、早期危疾保障或严重儿童疾病保障将会较深切治疗保障优先,并且若已经支付其他保障,深切治疗保障将不会作出支付。

- 在任何情况下,

- 深切治疗保障之总赔偿金额将不得超过此计划百分之二十(20%)之保险金额。

- 早期危疾保障及严重儿童疾病保障之总赔偿金额将不得超过此计划百分之四十(40%)之保险金额。

- 严重危疾保障、早期危疾保障、严重儿童疾病保障及深切治疗保障之总赔偿金额将不得超过此计划百分之一百(100%)之保险金额。

- 若于危疾保障下所有保障已给付或应付之总赔偿金额低于此计划百分之一百(100%)之保险金额,保费仍需全数缴交,且不会获得扣减。

- 任何保单之欠款将于保单危疾保障应付金额中扣除。

- 在下列的情况下,危疾保障下各项保障将自行终止:

- 严重危疾保障及早期危疾保障将于受保人年满一百(100)岁后之首个保单周年日终止。

- 严重儿童疾病保障将于受保人年满十八(18)岁终止。

- 当此计划百分之一百(100%)之保险金额作出支付后,香港人寿就危疾保障不再有任何责任。

- 受保家庭成员被诊断患上癌症后仍然生存至少十四(14)日。

- 受保家庭成员并为父母或配偶之人士,家庭癌症保障仅于该受保家庭成员被诊断患上癌症时小于八十五(85)岁方可作出支付,并于八十五(85)岁后家庭癌症保障将会终止。

- 受保家庭成员并为子女之人士,家庭癌症保障仅于该受保家庭成员被诊断患上癌症时小于十八(18)岁方可作出支付,并于十八(18)岁后家庭癌症保障将会终止。

- 当提出受保家庭成员之家庭癌症保障索偿时,该受保家庭成员须仍然符合家庭成员之资格,方可作出赔偿。

- 此计划之保险金额、身故赔偿、满期利益及危疾保障将不会因家庭癌症保障支付任何金额而有所影响。

- 当此计划终止,所有受保家庭成员之家庭癌症保障将会自动终止。

- 若根据保单基本条款内「保单权益」条款转移保单之权益,此计划之家庭癌症保障将会自动终止,并且不能再恢复。

- 若保单权益人身故,此计划之家庭癌症保障将会自动终止,并且不能再恢复。

- 任何保单之欠款将于此计划之家庭癌症保障应付金额中扣除。

- 保单权益人可于任何时间以香港人寿规定的书面方式移除受保家庭成员。当移除受保家庭成员申请获得香港人寿接纳及批准,并于香港人寿就有关申请记录在案及发出批注确认后,此计划将终止对该家庭成员提供任何家庭癌症保障。

此计划之危疾保障及家庭癌症保障并不包括由于下列原因,直接或间接,或因完全或部份之关系而导致之索赔:

- 已存在的情况;或

- 关于危疾保障,任何于此计划缮发日以前或自此计划缮发日、批注日或复效日(以最迟者为准)起计九十(90)日内首次出现征状或病征之危疾、疾病或受到之伤害;或

- 关于家庭癌症保障,任何于此计划批注日(香港人寿发出该批注并为受保家庭成员获确认承保于此计划之家庭癌症保障当日)以前或自该批注日或复效日(以最迟者为准)起计两(2)年内首次出现征状或病征之癌症、疾病或受到之伤害;或

- 患上后天免疫力缺乏症候群(爱滋病)、与爱滋病有关之并发症、或人体免疫力缺乏病毒(HIV)感染而引致。惟注明于危疾保障下严重危疾定义内之「因输血而感染爱滋病」及「因职业感染人体免疫力缺乏病毒(HIV)」除外;或

- 不论事发时精神是否健全,由于受保人或受保家庭成员自杀、企图自杀或蓄意自我伤害;或

- 服用药物(根据注册医生建议和处方服用除外)、服毒或饮酒;或

- 不论宣战与否之战争或任何与战争有关之行动、暴动、叛乱或民众骚动;或;

- 任何在受保人或受保家庭成员十六(16)岁前已出现征状或病征或已断诊的先天性或遗传病症或发育中出现异常情况;或

- 乘搭任何航空交通工具。惟以乘客身份或因机舱服务工作原因乘搭固定班次之民航客机则除外;或

- 触犯刑事罪行或企图触犯刑事罪行。

-

基本计划

风险

汇率风险

若保单的货币并非本地货币,阁下须承受汇率风险。汇率会不时波动,阁下可能因汇率之波动而损失部分的利益价值,而往后缴交的保费(如有)亦可能会比投保时保费为高。

流动性风险 / 长期承诺

此计划的设计是供持有至满期日/到期日。阁下若在满期日/到期日前终止保单,或会损失已缴之保费。

阁下应全数缴付此计划的整个保费缴付期内之保费。若停止缴付保费,可能会导致保单失效及损失已缴之保费。

发行人的信贷风险

此人寿保险产品由香港人寿发行及承保。阁下将缴付的保费会成为香港人寿资产的一部份,阁下及 阁下的保单须承受香港人寿的信贷风险。在最坏的情况下,阁下可能损失所有已缴之保费及利益价值。

市场风险

此计划之红利金额(如有)主要根据投资回报、理赔款项、保单持续率、营运开支及税项而厘定,因此红利金额(如有)并非保证,而且会随时间而改变。实际派发之红利或会高于或低于保单签发时所预期之金额及数值。

通胀风险

当检视保险计划建议书内所列出的价值时,应留意未来医疗费用/未来生活成本很可能因通胀而上调。

重要保单条款

非保证保费

保费是不保证的且香港人寿有权按投保等级调整。

「自杀」条款

若受保人在保单缮发日或复效日(以较迟者为准)起一(1)年内自杀身亡,无论自杀时神志清醒与否,香港人寿于扣减任何欠款后只无息退还已缴交之保费予受益人。若保单曾办理复效,香港人寿只退还由复效日后所缴交之保费。

「不持异议」条款

除(i)欠缴保费、(ii)蓄意欺诈或(iii)根据年龄及/或性别的错误陈述条款所列明之年龄及/或性别的错误陈述外,自保单缮发日或复效日(以较迟者为准)起计在受保人生存期间持续有效达两(2)年后,香港人寿不得对保单之有效性有所异议。若保单被香港人寿解除,所有已缴交之保费均不予发还。

「自动失效」条款

在下列的情况下,此计划将自动失效:

- 受保人身故;或

- 当此计划之危疾保障已全数赔付;或

- 当此计划期满或退保;或

- 根据保单基本条款所列明,超过宽限期仍未缴足保费,除非自动垫缴保费条款适用;或

- 当保单之欠款相等于或超逾调整保证现金价值;或

- 根据自动垫缴保费条款所列明,若调整保证现金价值扣除欠款(如有)后之金额少于维持保单至下一个保费到期日所需之保费。

调整保证现金价值相等于保证现金价值乘以一减去任何已给付的危疾保障与保险金额的比率。

其他

保费调整

香港人寿有权于保单周年日检讨并相应划一调整此计划下特定风险级别的保费费率,但不会向任何个别客户作出检讨和调整保费费率。香港人寿对于保费费率的调整将基于不同因素,如香港人寿的索偿及续保经验、投资回报的过往表现及未来展望,以及与此计划相关的直接支出及分配至此计划的间接开支。

保险费用

此计划是包含储蓄成份的保险计划。部份保费用作缴付保险及相关费用(如有)。

冷静期

若 阁下对保单不满意,阁下有权在冷静期内取消保单,并获退还已缴付香港人寿的保费原额及保费征费(以缴付货币计算),惟不附带任何利息。阁下需将已签妥的书面通知于冷静期内(即为紧接保单或冷静期通知书交付予 阁下或 阁下的指定代表之日起计的21个历日的期间(以较早者为准))直接送达香港皇后大道中一百八十三号中远大厦十五楼 - 香港人寿保险有限公司。冷静期结束后,若 阁下在期满前取消保单,预计的总退保发还金额(如适用)可能少于 阁下的缴付保费总额。

取消保单

冷静期过后,保单权益人可以在三十(30)日前以书面方式通知香港人寿要求取消保单。

红利

香港人寿厘定可分配盈余,并以终期红利方式分配。终期红利会根据保单条款及细则而厘定,并且遵守有关立法及监管机构之要求,以及有关精算标准。终期红利于保单终止时发放。

可分配盈余主要根据投资回报、理赔款项、保单持续率、营运开支及税项而厘定,因此终期红利金额并非保证,而且会随时间而改变。实际派发之终期红利或会高于或低于保单签发时所预期之金额。

保单贷款

当此计划已具有保证现金价值,保单权益人可于保单有效期内将保单抵押并转让予香港人寿以申请借贷。任何保单之贷款,其利息会由贷款日开始以香港人寿当时所公布之利率每日复式计算,保单贷款的年利率并不保证,香港人寿有权不时作出更改。贷款连同所有利息将成为保单欠款的一部份。利息应于贷款日随后每个保单周年日缴交。若保单之欠款相等于或超逾调整保证现金价值时,保单即自行终止。任何保单贷款及其利息将会减少保单总退保发还金额及总身故赔偿额。

调整保证现金价值相等于保证现金价值乘以一减去任何已给付的危疾保障与保险金额的比率。

非受保障存款

此计划并不等同,亦不应被视为定期存款的代替品。此计划并非受保障存款,不受香港的存款保障计划所保障。

销售及产品争议

创兴银行有限公司、招商永隆银行有限公司、华侨银行 (香港) 有限公司及上海商业银行有限公司(「委任持牌保险代理机构」)为香港人寿之委任持牌保险代理机构,而有关人寿保险产品是香港人寿而非委任持牌保险代理机构的产品。对于委任持牌保险代理机构与客户之间因销售过程或处理有关交易而产生的合资格争议(定义见金融纠纷调解计划的金融纠纷调解的中心职权范围),委任持牌保险代理机构须与客户进行金融纠纷调解计划程序;然而,对于有关人寿保险产品的合约条款的任何争议,应由香港人寿与客户直接解决。

以上资料只作参考用途,并只适用于香港境内。以上资料并没有包含保单文件的完整条款。有关完整的条款及细则,请参阅保单文件,如以上资料及保单文件有任何差异,以保单文件为准。保单文件副本可应要求提供。阁下于投保前,可参阅保单文件内容及条款,亦可于作出任何决定前先咨询独立及专业的意见。