承保机构 : 香港人寿保险有限公司

委任持牌保险代理机构 : 华侨银行 (香港) 有限公司

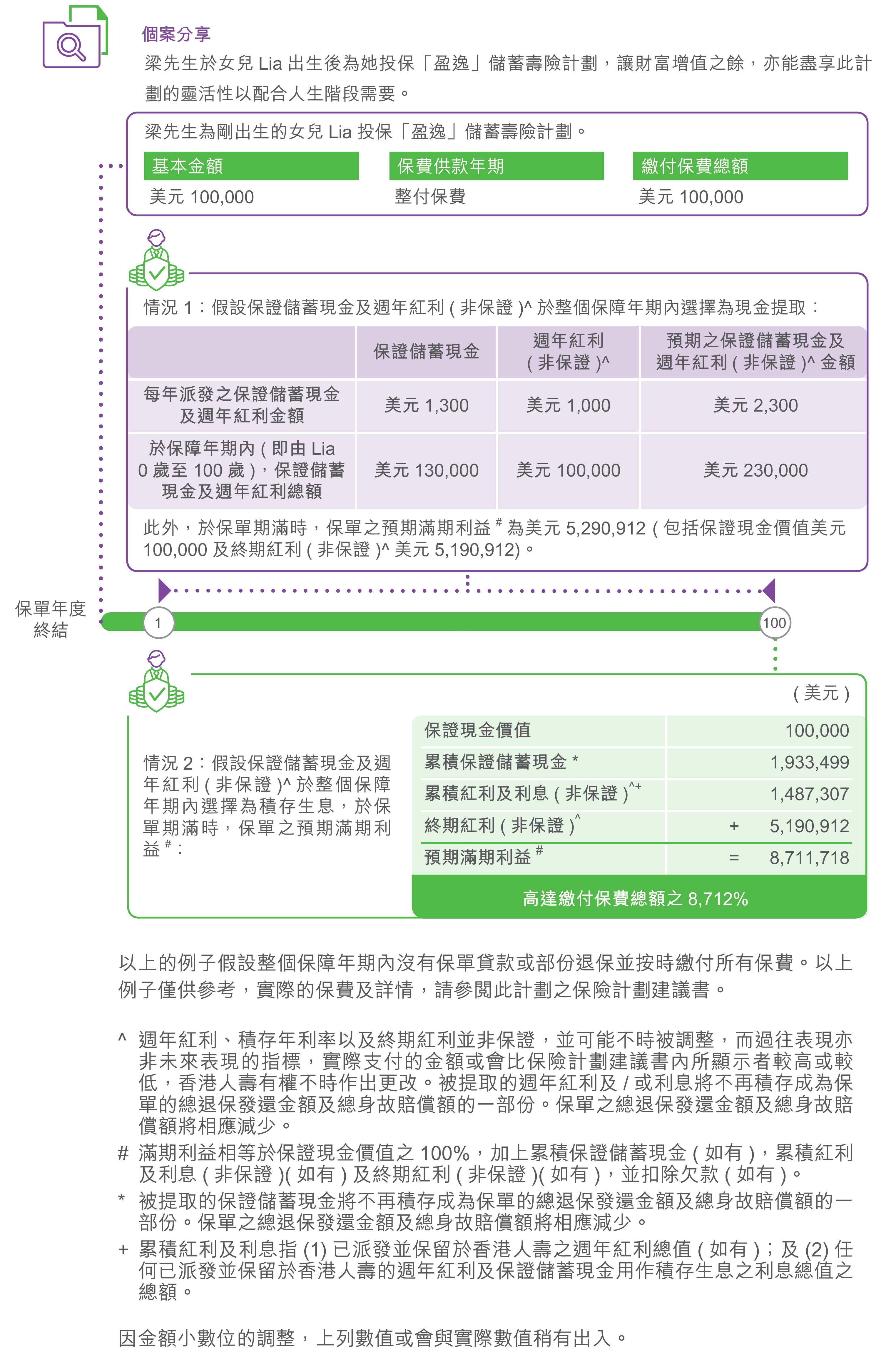

财富盈逸 成就梦想

高瞻远瞩的您于人生各个阶段有著不同的梦想。无论是置业安居、望子成龙、环游世界或是丰盛退休,实践梦想均须要付诸行动。成就梦想,始于足下。「盈逸」储蓄寿险计划为您提供一个简单的理财方案,只须一笔过缴付保费,便可于第1个保单年度终结时起,每年获派发保证储蓄现金,直至保单期满,轻松助您达成长线的财富目标。

整付保费 理财简便

只需缴付一笔过的保费,即可开展理财大计,并可享人寿保障至受保人100岁。于保单开始时,此计划具有较高的保证现金价值,并为您争取较高的长线潜在回报。

保证储蓄现金直至保单期满

由第1个保单年度终结时起,将每年派发相等于基本金额1之1.3%的保证储蓄现金,直至保单期满。您可自由选择作现金提取或保留于保单内积存生息2,3。

双重红利 额外回报

此计划除提供保证现金价值外,周年红利(非保证)4亦将有机会于第1个保单年度终结时起,每年以现金形式派发。您可自由选择作现金提取或保留于保单内积存生息4,灵活配合您的个人需要。

此外,终期红利(非保证)4亦有机会于第5个保单年度终结时或以后于保单权益人选择全数退保、受保人不幸身故或保单期满时派发,以较早者为准。

当保单权益人选择部份退保时,终期红利(非保证)4有机会于第5个保单年度终结时或以后派发,而可获支付之终期红利(非保证)4金额相等于因应已减少之基本金额比例而计算。终期红利(非保证)4不会积存于保单内。

灵活财富安排 自在规划未来

保单权益人可因应需要作一笔过或定期提取保单的现金价值(包括:保证现金价值(如有)、累积保证储蓄现金(如有)3、累积红利及利息(非保证) 4,5(如有)及终期红利(非保证)4(如有)),以实现子女升学或丰盛退休等梦想,但保单未来之现金价值将会随之减少。

当保单已具有保证现金价值,保单权益人可选择以部份退保6方式,提取保单内因应基本金额之减少而发放之保证现金价值及终期红利(非保证)4(如有)。

人寿保障 周全安心

于此计划生效期内,若受保人不幸身故,保单受益人将可获发相等于净缴付保费7之101%或受保人身故当日之保证现金价值之100%(以较高者为准),加上累积保证储蓄现金3(如有)、累积红利及利息(非保证)4,5(如有)及终期红利(非保证)4(如有),并扣除欠款(如有)的总身故赔偿额。

当作出部份退保,基本金额将会根据部份退保中已提取之保证现金价值及终期红利(非保证)4(如有)之百分比按比例减少。当基本金额减少,此计划之保证现金价值、保证储蓄现金(如有)、周年红利(非保证)4(如有)、终期红利(非保证)4(如有)、缴付保费总额及净缴付保费7将按比例减少。总身故赔偿额亦将作出相应调整。

投保简便

投保手续简易,无须验身。

| 保费供款年期 | 整付保费 |

|---|---|

| 投保年龄* | 0 (出生后15天) 至75岁 |

| 保单货币 | 港元 / 美元 |

| 保障年期 | 至受保人100岁 |

| 最低基本金额4 |

港元500,000 / 美元62,500 |

| 最高基本金额4 |

港元10,000,000 / 美元1,250,000 (按每位受保人及每个计划计算) |

* 年龄指受保人的上一次生日年龄

- 相关基本计划及任何附加保障之投保时保费、任何其后保费、保障及保单价值(如有)均按基本金额而计算。任何往后基本金额之更改将会导致相关基本计划及任何附加保障之保费、保障及保单价值(如有)作出相应更改。基本金额并不代表相关基本计划及任何附加保障之身故赔偿金额。

- 积存年利率并非保证,并可能不时被调整,而过往表现亦非未来表现的指标,实际支付的金额或会比保险计划建议书内所显示者较高或较低,香港人寿有权不时作出更改。

- 被提取的保证储蓄现金将不再积存成为保单的总退保发还金额及总身故赔偿额的一部份。保单之总退保发还金额及总身故赔偿额将相应减少。

- 周年红利、积存年利率以及终期红利并非保证,并可能不时被调整,而过往表现亦非未来表现的指标,实际支付的金额或会比保险计划建议书内所显示者较高或较低,香港人寿有权不时作出更改。被提取的周年红利及/或利息将不再积存成为保单的总退保发还金额及总身故赔偿额的一部份。保单之总退保发还金额及总身故赔偿额将相应减少。

- 累积红利及利息指(1)已派发并保留于香港人寿之周年红利总值(如有);及(2)任何已派发并保留于香港人寿的周年红利及保证储蓄现金用作积存生息之利息总值之总额。

- 若保单作出部份退保,基本金额将会根据部份退保中已提取之保证现金价值及终期红利(如有)之百分比按比例减少。当基本金额减少,此计划之保证现金价值、保证储蓄现金(如有)、周年红利(如有)、终期红利(如有)、缴付保费总额及净缴付保费将按比例减少。总身故赔偿额及满期利益亦将作出相应调整。部份退保须符合香港人寿不时厘定的条款、规定及当时的行政指引办理。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。

- 净缴付保费指缴付保费总额扣除由保单日起计直至此计划失效日所有香港人寿已派发之保证储蓄现金总和。当作出部份退保,净缴付保费将作调整,并根据部份退保条款按比例被调低。缴付保费总额指由保单日起计直至此计划失效日,所有已缴付及香港人寿已收取此计划到期及应缴保费之总和。缴付保费总额并不包括任何超逾该到期及应缴保费数额之款项。当作出部份退保,保单之缴付保费总额将作调整,并根据部份退保条款按比例被调低。

-

基本计划

风险

汇率风险

若保单的货币并非本地货币,阁下须承受汇率风险。汇率会不时波动,阁下可能因汇率之波动而损失部分的利益价值,而往后缴交的保费(如有)亦可能会比投保时保费为高。

流动性风险/ 长期承诺

此计划的设计是供持有至满期日/到期日。阁下若在满期日/到期日前部份退保或终止保单,或会损失已缴之保费。

阁下应全数缴付此计划的整个保费缴付期内之保费。若停止缴付保费,可能会导致保单失效及损失已缴之保费。

发行人的信贷风险

此人寿保险产品由香港人寿发行及承保。阁下将缴付的保费会成为香港人寿资产的一部份,阁下及 阁下的保单须承受香港人寿的信贷风险。在最坏的情况下,阁下可能损失所有已缴之保费及利益价值。

市场风险

此计划之红利金额(如有)主要根据投资回报、理赔款项、保单续保率、营运开支及税项而厘定;而积存年利率则主要根据其投资表现及市况而厘定,因此红利金额(如有)及积存年利率并非保证,而且会随时间而改变。实际派发之红利及积存年利率或会高于或低于保单签发时所预期之金额及数值。

通胀风险

当检视保险计划建议书内所列出的价值时,应留意未来生活成本很可能因通胀而上调。

重要保单条款

「自杀」条款

当检视保险计划建议书内所列出的价值时,应留意未来生活成本很可能因通胀而上调。

「不持异议」条款

除(i)欠缴保费、(ii)蓄意欺诈或(iii)根据年龄及/或性别的错误陈述条款所列明之年龄及/或性别的错误陈述外,自保单缮发日或复效日(以较迟者为准)起计在受保人生存期间持续有效达两(2)年后,香港人寿不得对保单之有效性有所异议。若保单被香港人寿解除,所有已缴交之保费均不予发还。

「自动失效」条款

在下列的情况下,此计划将自动失效:

- 受保人身故;或

- 当此计划期满或全数退保;或

- 当保单之欠款相等于或超逾保证现金价值。

其他

保险费用

此计划是包含储蓄成份的保险计划。部份保费用作缴付保险及相关费用(如有)。

冷静期

若 阁下对保单不满意,阁下有权在冷静期内取消保单,并获退还已缴付香港人寿的保费原额及保费征费(以缴付货币计算),惟不附带任何利息。阁下需将已签妥的书面通知于冷静期内(即为紧接保单或冷静期通知书交付予 阁下或 阁下的指定代表之日起计的21个历日的期间(以较早者为准))直接送达香港皇后大道中一百八十三号中远大厦十五楼 - 香港人寿保险有限公司。冷静期结束后,若 阁下在期满前取消保单,预计的总退保发还金额(如适用)可能少于 阁下的缴付保费总额。

红利

香港人寿厘定可分配盈余,并以红利方式分配。红利会根据保单条款及细则而厘定及分派,并且遵守有关立法及监管机构之要求,以及有关精算标准,另外,某些类别的保单可于保单终止时获得终期红利。

可分配盈余主要根据投资回报、理赔款项、保单续保率、营运开支及税项而厘定,因此红利金额并非保证,而且会随时间而改变。实际派发之红利或会高于或低于保单签发时所预期之金额。提取红利将降低保单的总退保发还金额及总身故赔偿额。

提取现金保障收益

提取现金保障收益(包括但不限于保证储蓄现金(如有)及每月入息(如有)等)将降低保单的总退保发还金额及总身故赔偿额。

部份退保

当作出部份退保,保单之保证现金价值及终期红利将相应减少,并将会降低保单之基本金额、总退保发还金额、总身故赔偿额、保证储蓄现金、周年红利及其他保障(如适用)。

保单贷款

若此计划已具有保证现金价值,保单权益人可于保单有效期内将保单抵押并转让予香港人寿以申请借贷。任何保单之贷款,其利息会由贷款日开始以香港人寿当时所公布之利率每日复式计算,保单贷款的年利率并不保证,香港人寿有权不时作出更改。贷款连同所有利息将成为保单欠款的一部份。利息应于贷款日随后每个保单周年日缴交。若保单之欠款相等于或超逾保证现金价值时,保单即自行终止。任何保单贷款及其利息将会减少保单总退保发还金额及总身故赔偿额。

非受保障存款

此计划并不等同,亦不应被视为定期存款的代替品。此计划并非受保障存款,不受香港的存款保障计划所保障。

销售及产品争议

创兴银行有限公司、招商永隆银行有限公司、华侨银行 (香港) 有限公司及上海商业银行有限公司(「委任持牌保险代理机构」) 为香港人寿之委任持牌保险代理机构,而有关人寿保险产品是香港人寿而非委任持牌保险代理机构的产品。对于委任持牌保险代理机构与客户之间因销售过程或处理有关交易而产生的合资格争议 (定义见金融纠纷调解计划的金融纠纷调解的中心职权范围),委任持牌保险代理机构须与客户进行金融纠纷调解计划程序;然而,对于有关人寿保险产品的合约条款的任何争议,应由香港人寿与客户直接解决。

除非另有指明,以上资料所使用之含定义的字词与保单文件中所界定者具有相同涵义。以上资料并没有包含保单文件的完整条款。有关完整的条款及细则,请参阅保单文件,如以上资料及保单文件有任何差异,以保单文件为准。保单文件副本可应要求提供。阁下于投保前,可参阅保单文件内容及条款,亦可于作出任何决定前先咨询独立及专业的意见。