承保机构 : 香港人寿保险有限公司

委任持牌保险代理机构 : 创兴银行有限公司、招商永隆银行有限公司、华侨银行 (香港) 有限公司及上海商业银行有限公司

创富显裕 「双」传世代

要轻松达成储蓄目标,为自己和家人筹划优裕未来,一个稳妥的财富管理方案是您不可或缺的。「创富未来」终身保III (「此计划」) 是一个专为中长线储蓄而设,并旨在为您的资产提供较高潜在回报的人寿保障计划。此计划更设有更改受保人选项,让您努力所累积的财富得以传承给后代,并继续增值至新受保人130岁。

多种保费供款年期选择1 特长人寿保障

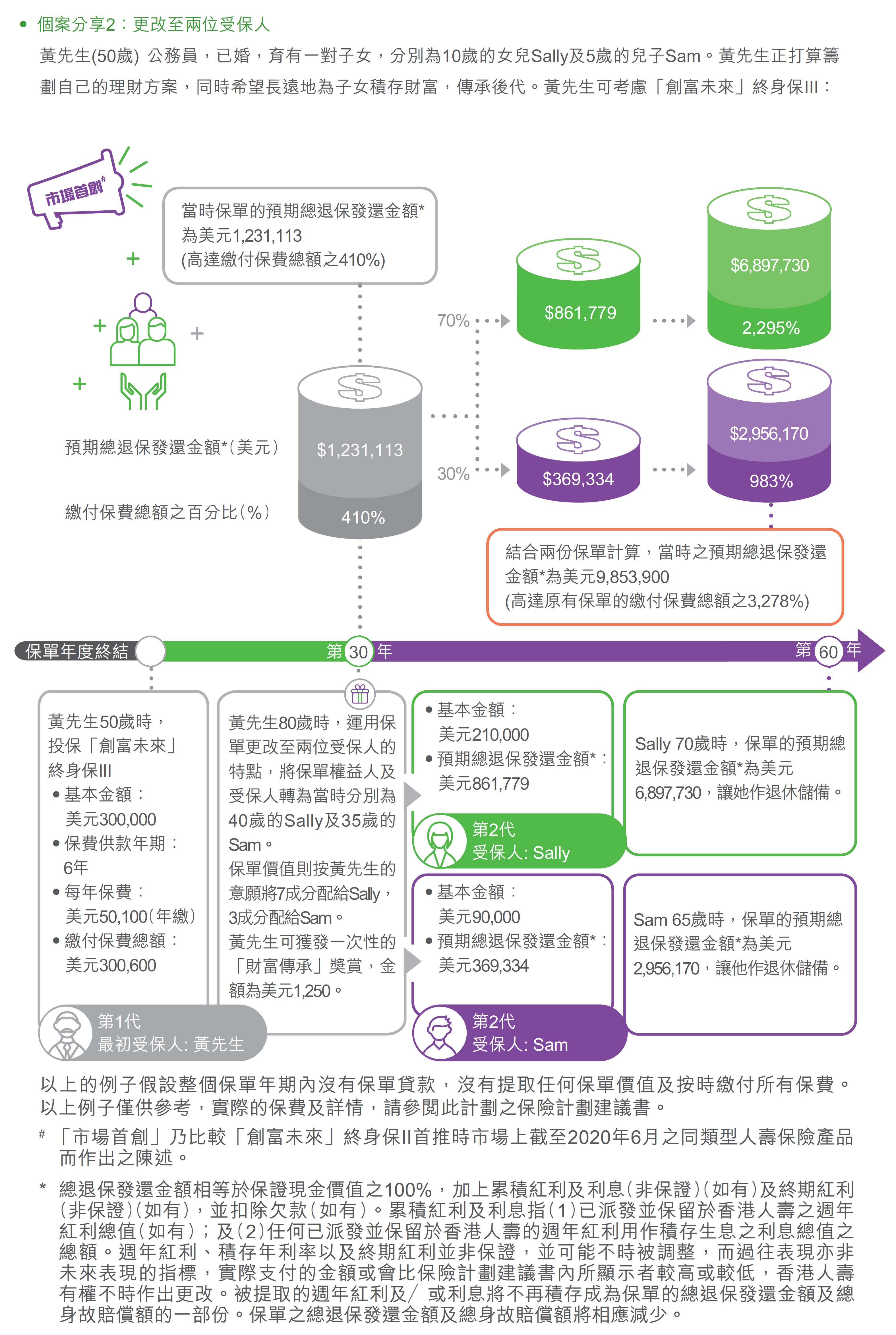

此计划设有三种保费供款年期1以供选择,分别为3年1、6年1及12年1,便可提供特长人寿保障直至最初受保人130岁。如保单权益人选择更改受保人2,人寿保障更可延长至新受保人130岁。

额外回报 运筹帷幄

此计划除提供保证现金价值外,周年红利(非保证)3亦将有机会于第2个保单周年日起每年以现金形式派发。您可自由选择作现金提取或保留于保单内积存生息3,灵活配合您的个人需要。

此外,终期红利(非保证)3亦有机会于第4个保单年度终结时或以后于保单权益人选择全数退保、受保人不幸身故(假设没有指定及仍然生存之后续受保人成为新的受保人)或保单期满时派发,以较早者为准。

终期红利(非保证)3有机会于第4个保单年度终结时或以后当保单权益人选择部份退保时派发,而可获支付之终期红利(非保证)3金额相等于因应已减少之基本金额4比例而计算。终期红利(非保证)3不会积存于保单内。

灵活更改受保人2 财富世代传承

于此计划有效期内及受保人生存期间,保单权益人可于第1个保单周年日起按以下方式无限次更改受保人2。除了让财富享有充裕的增值期,您更能灵活安排财富分配,世代传承。

- 更改一位受保人2

保单内的保证现金价值,加上累积红利及利息(非保证)3,5(如有)将保持不变,并可继续累积至新受保人之130岁。

- 更改至两位受保人2

保单之基本金额4将根据保单权益人指定分配之比例转换至两份与原有保单相同之基本计划的新保单。保单内的保证现金价值,加上累积红利及利息(非保证)2,4(如有)将根据相同指定分配比例转换至两份新保单,并可继续累积至新受保人之130岁。

# 「市场首创」乃比较「创富未来」终身保II首推时市场上截至2020年6月之同类型人寿保险产品而作出之陈述。

「财富传承」奖赏6 乐享财富相传喜悦

为鼓励您及早筹划财富传承,此计划特设「财富传承」奖赏6。于此计划有效期内,当保单权益人更改受保人获得香港人寿接纳及批准,保单权益人将可获发一次性「财富传承」奖赏6,金额相等于缴付保费总额之1%(上限为港元10,000/ 美元1,250)。保单得以延续之余,保单权益人亦可同时享有奖赏,让您乐享财富相传喜悦。

指定后续受保人7及后续保单权益人8安排 保单轻松延续

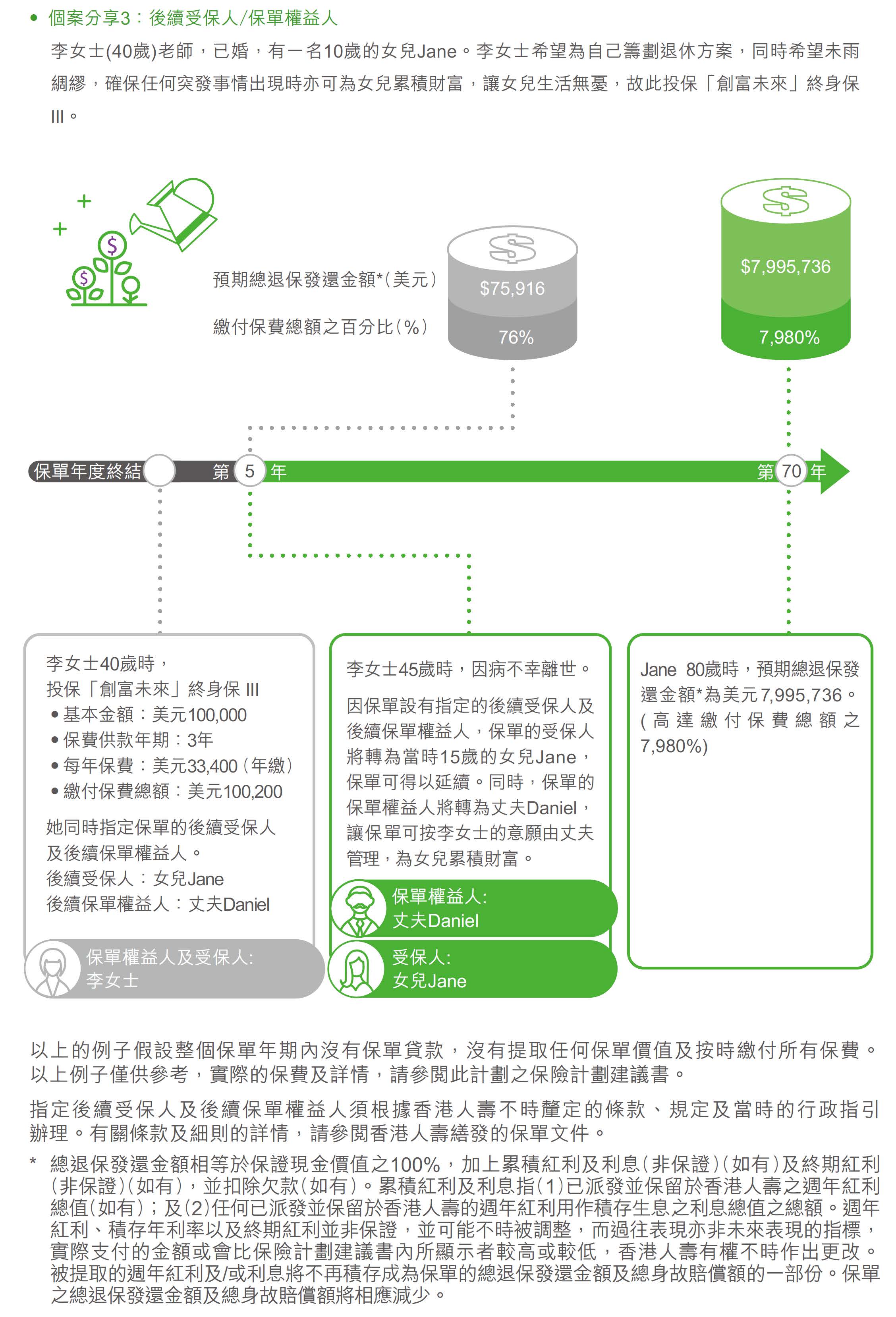

于此计划有效期内及受保人生存期间,保单权益人可指定后续受保人7。若受保人于第1个保单周年日或以后不幸身故,后续受保人将成为新的受保人,让保单得以延续,避免保单因受保人突然离世而终止。

另外,保单权益人亦可于此计划有效期内及受保人生存期间指定后续保单权益人8。若保单权益人不幸身故,保单之权益将转移至后续保单权益人,让财富管理计划更周全完备。

灵活财富安排 自在规划未来

保单权益人可因应需要作一笔过或定期提取保单的现金价值(包括:保证现金价值(如有)、累积红利及利息(非保证)3,5(如有)及终期红利(非保证)3(如有)),以实现子女升学或丰盛退休等梦想,但保单未来之现金价值将会随之减少。

当保单已具有保证现金价值,保单权益人可选择以部份退保9方式,提取保单内因应基本金额4之减少而发放之保证现金价值及终期红利(非保证)3(如有)。

人寿保障 周全安心

若受保人不幸身故,受益人(假设没有指定及仍然生存之后续受保人成为新的受保人)可获得总身故赔偿额如下。

| 保单年度 | 总身故赔偿额 | |

|---|---|---|

|

第1 至 2年 |

缴付保费总额之100% | 并扣除欠款(如有)。 |

|

第3至 20年 |

缴付保费总额之105%或 受保人身故当日之保证现金价值之100% (以较高者为准) |

加上累积红利及利息(非保证)3,5(如有)及终期红利(非保证)3(如有),并扣除欠款(如有)。 |

|

第21年起 |

缴付保费总额之110%或 受保人身故当日之保证现金价值之100% (以较高者为准) |

加上累积红利及利息(非保证)3,5(如有)及终期红利(非保证)3(如有),并扣除欠款(如有)。 |

灵活身故赔偿支付选项10

此计划提供灵活身故赔偿支付选项10。保单权益人可于此计划有效期内及受保人生存期间,指定以其他支付选项,包括分期领取(固定金额)或分期领取(固定限期),支付身故赔偿予受益人,以取代一笔过形式收取身故赔偿。

免费额外保障 安枕无忧

-

意外死亡保障11

此计划于首5个保单年度免费提供意外死亡保障11。不论指定及仍然生存之后续受保人是否存在,若受保人不幸因意外身故,受益人将可额外获发相等于此计划的首年保费之30%的赔偿。

- 豁免保费意外保障12

若受保人于年满60岁前因意外导致完全及永久伤残而无法工作连续达6个月或以上,在该伤残持续期内,此计划之保费可获豁免。

- 付款人豁免保费意外保障13

不论指定及仍然生存之后续保单权益人是否存在,于保单权益人年满60岁或受保人年满25岁(以较前者为准)前,若保单权益人因意外导致身故或因意外导致完全及永久伤残而无法工作连续达6个月或以上,在保单权益人身故或该伤残持续期内,此计划之保费可获豁免。

固定保费 尽在掌握

保费供款年期1内,保费维持不变,让您更能预算未来。

投保简便

若基本金额4不超过香港人寿当时的行政程序所指定的限额,受保人无须进行任何验身。

自选附加保障14 全面配合需要

您可根据个人需要选择于保单附加定期寿险保障14,令所获之保障更全面。

| 保费供款年期1 | 3年 | 6年 | 12年 |

|---|---|---|---|

| 投保年龄* | 0(出生后15天)至75岁 | 0(出生后15天)至70岁 | 0(出生后15天)至65岁 |

| 保单货币 | 港元 / 美元 | ||

| 保障年期 | 至新受保人130岁 | ||

| 最低基本金额12 | 港元240,000 / 美元30,000 | ||

| 最高基本金额12 |

港元15,000,000 / 美元1,875,000## (按每位受保人在香港人寿所持有的「创富未来」终身保、「创富未来」终身保II及「创富未来」终身保III的总基本金额计算) |

||

| 保费缴付方式 | 年缴 / 半年缴 / 季缴 / 月缴 | ||

* 年龄指受保人的上一次生日年龄

##如基本金额超过港元10,000,000 / 美元1,250,000,将受核保要求所限。

.jpg)

- 如保单权益人未能在保费供款年期内的保费宽限期完结前缴付应缴保费,保单将被终止,惟须受自动垫缴保费、不能作废及其他有关条款限制。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。如保单于期满前被终止,保单权益人可领取的总退保发还金额(如适用)可能低于缴付保费总额。

- 更改受保人须根据香港人寿不时厘定的条款、规定及当时的行政指引办理。若选择更改一位受保人,基本金额、保证现金价值、累积红利及利息(如有)、终期红利(如有)、保单日、保费、保费供款年期、缴付保费总额及欠款(如有)将于批注日保持不变。保单之满期日将根据相关新受保人之年龄作出更新。若选择更改至两位受保人,基本金额、保证现金价值、累积红利及利息(如有)、终期红利(如有)、保费、缴付保费总额及欠款(如有)将根据保单权益人指定分配的比例转换至两份新保单。惟新保单之基本金额不得低于香港人寿不时厘定的最低金额要求。两份新保单之保单日及保费供款年期将与原有保单相同,而两份新保单之满期日将根据相关新受保人之年龄作出更新。于香港人寿收妥书面申请时,拟新受保人的年龄不可以超过65岁及不可比最初受保人年长,并须提供拟新受保人可保之证明,包括可保利益证明。同时,所有新受保人及前受保人须于批注日或新保单缮发日(如适用)仍然生存。所有前受保人之附加保障(如有)将于批注日或新保单缮发日(如适用)自行终止,预收之保费将不予发还。所有新受保人将可根据香港人寿不时厘定的核保规则及要求于原有保单或新保单(如适用)申请相关附加保障。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。

- 周年红利、积存年利率以及终期红利并非保证,并可能不时被调整,而过往表现亦非未来表现的指标,实际支付的金额或会比保险计划建议书内所显示者较高或较低,香港人寿有权不时作出更改。被提取的周年红利及/或利息将不再积存成为保单的总退保发还金额及总身故赔偿额的一部份。保单之总退保发还金额及总身故赔偿额将相应减少。

- 相关基本计划及任何附加保障之投保时保费、任何其后保费、保障及保单价值(如有)均按基本金额而计算。任何往后基本金额之更改将会导致相关基本计划及任何附加保障之保费、保障及保单价值(如有)作出相应更改。基本金额并不代表相关基本计划及任何附加保障之身故赔偿金额。

- 累积红利及利息指(1)已派发并保留于香港人寿之周年红利总值(如有);及(2)任何已派发并保留于香港人寿的周年红利用作积存生息之利息总值之总额。

- 「财富传承」奖赏乃属一次性支付,并于此计划仅限支付一次予保单权益人,不论于此计划生效期间更改受保人之次数多少。为免存疑,若已经就更改受保人支付「财富传承」奖赏,任何往后之更改受保人亦将不获支付于此计划下之「财富传承」奖赏。此计划之基本金额将不会因派发任何「财富传承」奖赏而有所影响。「财富传承」奖赏不适用于更改受保人至后续受保人。

- 指定后续受保人须根据香港人寿不时厘定的条款、规定及当时的行政指引办理。每次只能指定一位后续受保人。于香港人寿收妥书面申请时,拟后续受保人的年龄不可以超过65岁及不可比最初受保人年长,并须提供拟后续受保人之可保证明包括可保利益。于保单有效期内,当受保人于第1个保单周年日或以后身故,香港人寿将在收到受保人之死亡证明及任何所需文件后,实际更改受保人至后续受保人将会获得批准及生效,惟须参照有关条件及限制及香港人寿当时行政规定及要求。所有受保人附加保障(如有)将于受保人身故日自行终止,预收之保费将不予发还。后续受保人将可申请相关附加保障,惟须符合香港人寿不时厘定的核保规定及要求。有关条款及细则的详情,请参阅相关申请书及香港人寿缮发的保单文件。

- 指定后续保单权益人须根据香港人寿不时厘定的条款、规定及当时的行政指引办理。每次只能指定一位后续保单权益人,并须提供拟后续保单权益人之可保证明包括可保利益。于保单有效期内,当保单权益人身故,香港人寿将在收到保单权益人之死亡证明及任何所需文件后,实际转移保单之权益至后续保单权益人将会获得批准及生效,惟须参照有关条件及限制及香港人寿当时行政规定及要求。所有保单权益人附加保障(如有)将于保单权益人身故日自行终止,预收之保费将不予发还。后续保单权益人将可申请相关附加保障,惟须符合香港人寿不时厘定的核保规定及要求。有关条款及细则的详情,请参阅相关申请书及香港人寿缮发的保单文件。

- 若保单作出部份退保,基本金额将会根据部份退保中已提取之保证现金价值及终期红利(如有)之百分比按比例减少。当基本金额减少,此计划之保证现金价值、周年红利(如有)、终期红利(如有)及缴付保费总额将按比例减少。总身故赔偿额、满期利益及「财富传承」奖赏(如有)亦将作出相应调整。若意外死亡保障附加于此计划(如适用),该意外死亡保障之保险金额亦将按比例作出调整。部份退保须符合香港人寿不时厘定的条款、规定及当时的行政指引办理。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。

- 身故赔偿支付选项只适用于受保人在保费供款年期完结后身故及所有到期保费均已缴付,并须符合香港人寿不时厘定的条款、规定及当时的行政指引办理。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。

- 此意外死亡保障只适用于为香港居民及于投保时之年龄为65岁或以下之受保人。每位受保人于香港人寿受保的所有保单中,此意外死亡保障之总赔偿金额不得超过港元400,000/ 美元50,000。

- 此豁免保费意外保障只适用于为香港居民及于投保时之年龄为18至59岁之受保人,并于基本计划保费供款年期内,而保单之受保人及保单权益人必须为同一人。惟香港人寿就此保单及所有其他由香港人寿不时为受保人签发的保单(不论是否仍然生效),向受保人提供之此豁免保费意外保障及任何其他豁免保费意外保障及付款人豁免保费意外保障,于每个日历年度的保费豁免之总赔偿金额不得超过港元80,000/ 美元10,000。

- 此付款人豁免保费意外保障只适用于为香港居民及于投保时之年龄为55岁或以下之保单权益人及年龄为17岁或以下之受保人,并于基本计划保费供款年期内。惟香港人寿就此保单及所有其他由香港人寿不时为保单权益人签发的保单(不论是否仍然生效),向受保人提供之此付款人豁免保费意外保障及任何其他付款人豁免保费意外保障及豁免保费意外保障,于每个日历年度的保费豁免之总赔偿金额不得超过港元80,000/ 美元10,000。

- 投保附加保障必须符合附加保障之投保年龄限制及按一般核保程序进行,并可于投保此计划时或每个保单周年日选择附加。附加保障将会在此计划终止时同时被终止。有关各附加保障之详情,请参阅香港人寿缮发的保单文件。

此意外死亡保障之保障范围并不包括由于下列原因,直接或间接,或因完全或部份之关系而导致之索赔:

- 不论当时神智是否清醒,受保人自致之伤害或自杀;

- 宣布或不宣布之战争或任何战事、侵略、民事骚乱、暴动或任何类似战争行动;

- 在宣布或不宣布之战争或任何类似战争期间,或镇压叛乱时,参与军役执行任务;

- 抵触或企图抵触法律、拒捕或参与任何争执或斗殴;

- 参与(a)任何类别的赛车或赛马;(b)专业运动;(c)涉及使用呼吸器具之潜水活动;(d)除作为购票乘客乘搭商业航机外之任何飞行或航空活动;

- 受酒精或药物影响而导致之伤害;

- 不论有意或无意服用或吸入毒药、瓦斯或浓烟;

- 患病或受感染(因意外所造成的伤痕或伤口而受感染者除外),包括丧失免疫能力病毒(HIV)感染及/或其有关之疾病包括爱滋病(AIDS)及/或因爱滋病(AIDS)引发之任何并发症;

- 分娩、怀孕、流产或人工流产。

此豁免保费意外保障之保障范围并不包括由于下列原因,直接或间接,或因完全或部份之关系而导致之索偿:

- 不论当时神智是否清醒,受保人自致之伤害;

- 宣布或不宣布之战争或任何战事、侵略、民事骚乱、暴动或任何类似战争行动;

- 在宣布或不宣布之战争或任何类似战争期间,或镇压叛乱时,参与军役执行任务;

- 抵触或企图抵触法律、拒捕或参与任何争执或殴斗;

- 参与 (a) 任何类别的赛车或赛马;(b) 专业运动;(c) 涉及使用呼吸器具之潜水活动;(d) 除作为购票乘客乘搭商业航机外之任何飞行或航空活动;

- 分娩、怀孕、流产或人工流产。

此付款人豁免保费意外保障之保障范围并不包括由于下列原因,直接或间接,或因完全或部份之关系而导致之索偿:

- 不论当时神智是否清醒,保单权益人自致之伤害;

- 宣布或不宣布之战争或任何战事、侵略、民事骚乱、暴动或任何类似战争行动;

- 在宣布或不宣布之战争或任何类似战争期间,或镇压叛乱时,参与军役执行任务;

- 抵触或企图抵触法律、拒捕或参与任何争执或殴斗;

- 参与 (a) 任何类别的赛车或赛马;(b) 专业运动;(c) 涉及使用呼吸器具之潜水活动;(d) 除作为购票乘客乘搭商业航机外之任何飞行或航空活动;

- 分娩、怀孕、流产或人工流产。

-

基本计划

风险

汇率风险

若保单的货币并非本地货币,阁下须承受汇率风险。汇率会不时波动,阁下可能因汇率之波动而损失部分的利益价值,而往后缴交的保费(如有)亦可能会比投保时保费为高。

流动性风险/ 长期承诺

此计划的设计是供持有至满期日/到期日。阁下若在满期日/到期日前部份退保或终止保单,或会损失已缴之保费。

阁下应全数缴付此计划的整个保费缴付期内之保费。若停止缴付保费,可能会导致保单失效及损失已缴之保费。

发行人的信贷风险

此人寿保险产品由香港人寿发行及承保。阁下将缴付的保费会成为香港人寿资产的一部份,阁下及 阁下的保单须承受香港人寿的信贷风险。在最坏的情况下,阁下可能损失所有已缴之保费及利益价值。

市场风险

此计划之红利金额(如有)主要根据投资回报、理赔款项、保单持续率、营运开支及税项而厘定;而积存年利率则主要根据其投资表现及市况而厘定,因此红利金额(如有)及积存年利率并非保证,而且会随时间而改变。实际派发之红利及积存年利率或会高于或低于保单签发时所预期之金额及数值。

通胀风险

当检视保险计划建议书内所列出的价值时,应留意未来生活成本很可能因通胀而上调。

重要保单条款

「自杀」条款

若最初受保人在保单缮发日或复效日(以较迟者为准)起一(1)年内自杀身亡,无论自杀时神志清醒与否,香港人寿于扣减任何欠款后只无息退还已缴交之保费予受益人。若保单曾办理复效,香港人寿只退还由复效日后所缴交之保费。

更改受保人后,若相关新受保人在批注日(假如为一(1)位新受保人)、新保单缮发日(假如为两(2)位新受保人)(如适用)或复效日(以较迟者为准)起一(1)年内自杀身亡,无论自杀时神志清醒与否,香港人寿只限 (i)(a) 退还此计划之缴付保费总额(不包括利息)或(i)(b)保证现金价值,以较大者为准,加上(ii)累积红利及利息(如有)及(iii)终期红利(如有),并扣除(iv)欠款(如有)。

「不持异议」条款

除(i)欠缴保费、(ii)蓄意欺诈或(iii)根据年龄及/或性别的错误陈述条款所列明之年龄及/或性别的错误陈述外,自保单缮发日或复效日(以较迟者为准)起计在最初受保人生存期间持续有效达两(2)年后,香港人寿不得对保单之有效性有所异议。若保单被香港人寿解除,所有已缴交之保费均不予发还。

更改受保人后,自批注日(假如为一(1)位新受保人)、新保单缮发日(假如为两(2)位新受保人)(如适用)或复效日(以较迟者为准)起计在相关新受保人生存期间持续有效达两(2)年后,香港人寿不得对保单之有效性有所异议,惟(i)欠缴保费、(ii)蓄意欺诈或(iii)根据年龄及/或性别的错误陈述条款所列明之年龄及/或性别的错误陈述不在此限。若保单被香港人寿解除,所有已缴保费均不予发还。

「自动失效」条款

在下列的情况下,此计划将自动失效:

- 受保人身故(在没有指定及仍然生存之后续受保人根据保单基本条款内「指定后续受保人」条款成为新的受保人的情况下);或

- 当此计划期满或全数退保;或

- 根据保单基本条款所列明,超过宽限期仍未缴足保费,除非自动垫缴保费条款适用;或

- 当保单之欠款相等于或超逾保证现金价值;或

- 根据自动垫缴保费条款所列明,若保证现金价值扣除欠款(如有)后之金额少于维持保单至下一个保费到期日所需之保费;或

- 根据更改受保人选项条款所列明,当更改受保人至新受保人后保单转换为两(2)份新保单。

其他

保险费用

此计划是包含储蓄成份的保险计划。部份保费用作缴付保险及相关费用(如有)。

冷静期

若 阁下对保单不满意,阁下有权在冷静期内取消保单,并获退还已缴付香港人寿的保费原额及保费征费(以缴付货币计算),惟不附带任何利息。阁下需将已签妥的书面通知于冷静期内(即为紧接保单或冷静期通知书交付予 阁下或 阁下的指定代表之日起计的21个历日的期间(以较早者为准))直接送达香港皇后大道中一百八十三号中远大厦十五楼 - 香港人寿保险有限公司。冷静期结束后,若 阁下在期满前取消保单,预计的总退保发还金额(如适用)可能少于 阁下的缴付保费总额。

红利

香港人寿厘定可分配盈余,并以红利方式分配。红利会根据保单条款及细则而厘定及分派,并且遵守有关立法及监管机构之要求,以及有关精算标准,另外,某些类别的保单可于保单终止时获得终期红利。

可分配盈余主要根据投资回报、理赔款项、保单持续率、营运开支及税项而厘定,因此红利金额并非保证,而且会随时间而改变。实际派发之红利或会高于或低于保单签发时所预期之金额。提取红利将降低保单的总退保发还金额及总身故赔偿额。

保单贷款

若此计划已具有保证现金价值,保单权益人可于保单有效期内将保单抵押并转让予香港人寿以申请借贷。任何保单之贷款,其利息会由贷款日开始以香港人寿当时所公布之利率每日复式计算,保单贷款的年利率并不保证,香港人寿有权不时作出更改。贷款连同所有利息将成为保单欠款的一部份。利息应于贷款日随后每个保单周年日缴交。若保单之欠款相等于或超逾保证现金价值时,保单即自行终止。任何保单贷款及其利息将会减少保单总退保发还金额及总身故赔偿额。

非受保障存款

此计划并不等同,亦不应被视为定期存款的代替品。此计划并非受保障存款,不受香港的存款保障计划所保障。

销售及产品争议

创兴银行有限公司、招商永隆银行有限公司、华侨银行 (香港) 有限公司及上海商业银行有限公司(「委任持牌保险代理机构」)为香港人寿之委任持牌保险代理机构,而有关人寿保险产品是香港人寿而非委任持牌保险代理机构的产品。对于委任持牌保险代理机构与客户之间因销售过程或处理有关交易而产生的合资格争议(定义见金融纠纷调解计划的金融纠纷调解的中心职权范围),委任持牌保险代理机构须与客户进行金融纠纷调解计划程序;然而,对于有关人寿保险产品的合约条款的任何争议,应由香港人寿与客户直接解决。

-

附加保障

意外死亡保障 (免费)

上述基本计划部分中之汇率风险、发行人的信贷风险、通胀风险、冷静期及销售及产品争议,以及下列各项适用于此意外死亡保障:

重要保单条款

1. 「自动失效」条款

在下列的情况下,此意外死亡保障将自动失效:

- 当此意外死亡保障到期;或

- 当基本计划失效。

其他

2. 部份退保

当作出部份退保,将会降低此意外死亡保障之赔偿金额(如适用)。

豁免保费意外保障 (免费)

上述基本计划部分中之汇率风险、发行人的信贷风险、通胀风险、冷静期及销售及产品争议,以及下列各项适用于此豁免保费意外保障:

重要保单条款

1. 「自动失效」条款

在下列的情况下,此豁免保费意外保障将自动失效:

- 当此豁免保费意外保障到期;或

- 当基本计划失效;或

- 受保人年满六十(60)岁后之首个保单周年日;或

- 当此豁免保费意外保障下之任何索偿经香港人寿确认和支付。

付款人豁免保费意外保障(免费)

上述基本计划部分中之汇率风险、发行人的信贷风险、通胀风险、冷静期及销售及产品争议,以及下列各项适用于此付款人豁免保费意外保障:

重要保单条款

「自动失效」条款

在下列的情况下,此付款人豁免保费意外保障将自动失效:

- 当此付款人豁免保费意外保障到期;或

- 当基本计划失效;或

- 保单权益人年满六十(60)岁或受保人年满二十五(25)岁后之首个保单周年日(以较前者为准);或

- 当此付款人豁免保费意外保障下之任何索偿经香港人寿确认和支付。

以上资料只作参考用途,并只适用于香港境内。以上资料并没有包含保单文件的完整条款。有关完整的条款及细则,请参阅保单文件,如以上资料及保单文件有任何差异,以保单文件为准。保单文件副本可应要求提供。阁下于投保前,可参阅保单文件内容及条款,亦可于作出任何决定前先咨询独立及专业的意见。