承保機構 : 香港人壽保險有限公司

委任持牌保險代理機構 : 創興銀行有限公司、招商永隆銀行有限公司、華僑銀行 (香港) 有限公司及上海商業銀行有限公司

健康常樂 倍添保障

基本資料

| 認可產品類別 | 靈活計劃 |

|---|---|

| 認可產品名稱 | 「倍健樂」醫療計劃 |

|

認可產品編號 (適用於新申請) |

F00039-01-000-02(「倍健樂」醫療計劃I) F00039-01-001-02(「倍健樂」醫療計劃I – 尊尚) F00039-02-000-02(「倍健樂」醫療計劃II) F00039-02-001-02(「倍健樂」醫療計劃II – 尊尚) F00039-03-000-02(「倍健樂」醫療計劃III) F00039-03-001-02(「倍健樂」醫療計劃III – 尊尚) |

|

認可產品編號 (不適用於新申請) |

F00039-01-000-01(「倍健樂」醫療計劃I) F00039-01-001-01(「倍健樂」醫療計劃I – 尊尚) F00039-02-000-01(「倍健樂」醫療計劃II) F00039-02-001-01(「倍健樂」醫療計劃II – 尊尚) F00039-03-000-01(「倍健樂」醫療計劃III) F00039-03-001-01(「倍健樂」醫療計劃III – 尊尚) |

| 產品提供者編號 | 00037 (註冊生效日期:2019年5月31日) |

以下資料並沒有包含保單文件的完整條款。有關完整的條款及細則,請參閱保單文件。

如果摯愛不幸患病,您是否能為他/ 她選擇較優質的醫療服務,享有更舒適的治療環境?

「倍健樂」醫療計劃(「此計劃」)為香港政府自願醫保計劃(「自願醫保」)下的認可產品,並符合自願醫保要求的產品設計。就自願醫保計劃保單所繳交之保費,根據《稅務條例》(第112章)可申請稅務扣減。此計劃並且為您提供多個保障級別,配合您的個人需要,給與您及家人一份全面的醫療保障,並保證續保至受保人100歲。

終身保障 實報實銷 靈活選擇不同保障級別

此計劃為實報實銷的醫療保障。於此計劃生效期間,一旦受保人不幸因傷病,並在註冊醫生的建議下接受受保障之醫療項目,此計劃將賠償合理及慣常1的合資格費用2,助您紓緩突如其來的經濟壓力。此外,此計劃提供3種保障級別及額外醫療保障,即合共6個保障選擇,讓您可以根據您的財務預算及醫療需要靈活揀選最理想的方案。

額外醫療保障 加倍保護

您可選擇附加額外醫療保障以享更周全保障。如果合資格費用2或其他費用超過相關賠償限額時,保單持有人將獲賠償合資格超出費用3之85%,惟須受到指定病房級別及額外醫療保障累積之每年保障限額所限制。

保證續保 後顧無憂

不論受保人的健康狀況或索償紀錄,保單持有人可保證每年續保4此計劃直至受保人100歲。於續保時,即使受保人的健康狀況出現任何轉變,其保費率或適用之附加保費率不會因此而改變,亦不會增加受保人的個別不保項目,讓您後顧無憂。

稅務扣減5

保單持有人可為自己或受養人就此計劃所支付的保費申請稅務扣減。每名受保人每年可獲的稅務扣減上限為港元8,000,而可申請稅務扣減的自願醫保保單數目及受養人數目均不設上限。

不設終身保障限額 全球保障

此計劃內所有保障均不設終身保障限額。除精神科治療外,此計劃的保障均全球適用。

健康體魄 獎賞高達16%無索償折扣

為獎勵健康的您,此計劃特設無索償折扣。若連續2個保單年度未曾提出任何索償,於續保時將獲扣減相等於保費10%的無索償折扣。若連續5個保單年度未曾提出任何索償,無索償折扣更將會提升至16%。無索償折扣在作出賠償後的下一個保單年度將回復至0%,並重新計算。有關無索償折扣之詳情如下:

| 無索償年度 | 無索償折扣 |

|---|---|

| 連續2個保單年度 | 10% |

| 連續5個保單年度 | 16% |

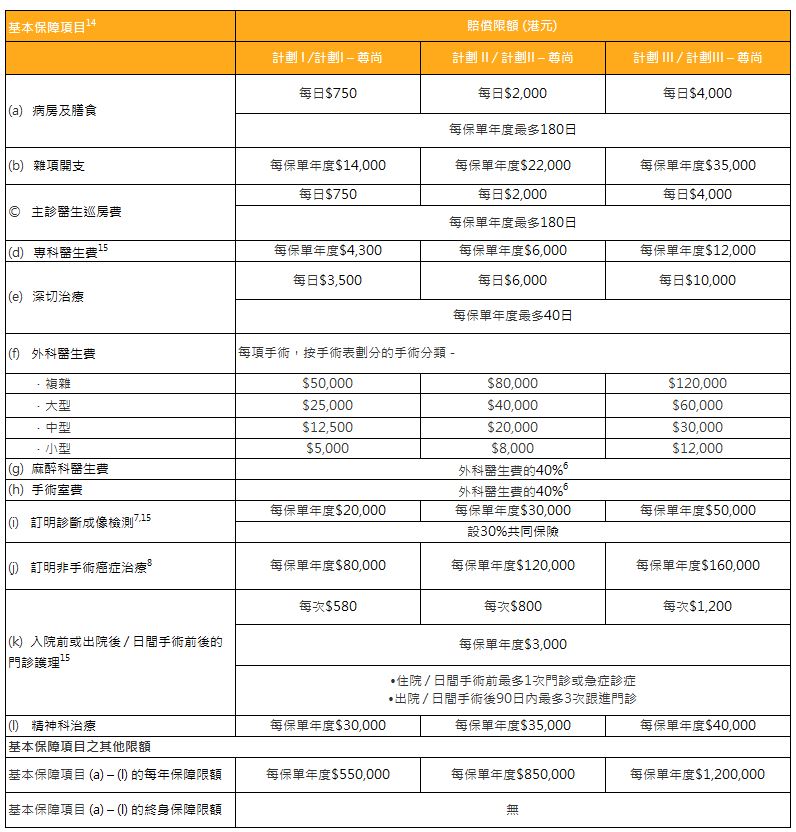

保障廣泛 守衛健康

除了保障主要醫療專案包括病房及膳食、雜項開支、主診醫生巡房費、專科醫生費、深切治療及外科醫生費等,此計劃亦包括麻醉科醫生費及手術室費,每個賠償限額為外科醫生費的40%6,較一般同類型計劃為高。

此外,此計劃亦包括先天性疾病治療、日間手術、訂明診斷成像檢測7、訂明非手術癌症治療8及精神科治療,提供更廣泛保障。

此計劃亦保障未知的投保前已有病症,保單持有人或受保人在投保時不察覺及理應不察覺的投保前已有病症,此計劃將按下述的等候期及賠償比率賠償合資格費用2:

| 保單年度 | 賠償比率 (按保障限額賠償之百分比) |

|---|---|

| 首個保單年度 | 沒有保障 |

| 第2個保單年度 | 25% |

| 第3個保單年度 | 50% |

| 第4個保單年度起 | 100% |

多項保障 最強後盾

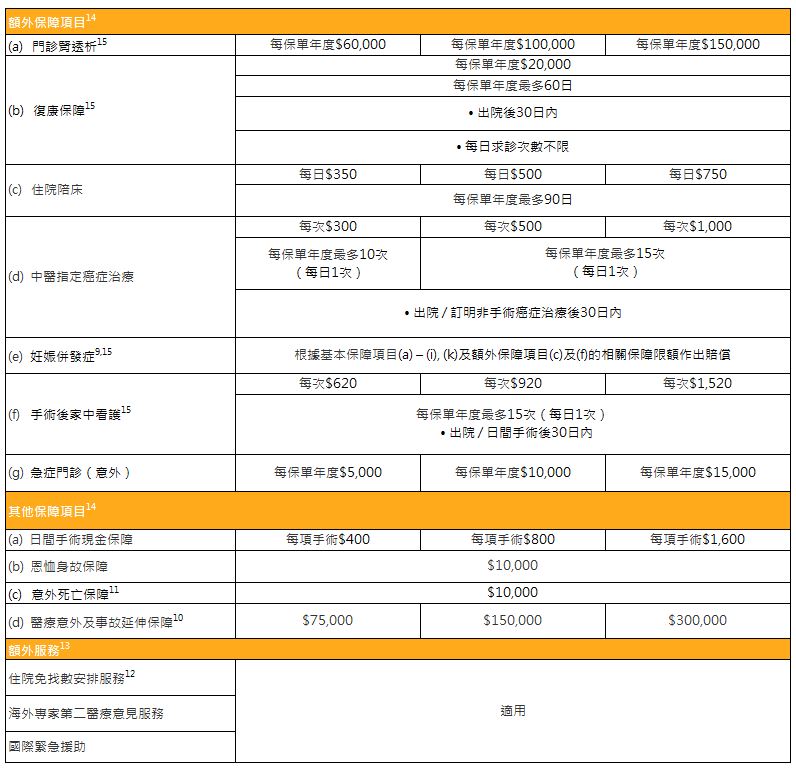

我們明白您或希望築起更全面的安全網,守衛健康。因此,此計劃提供多項保障,貼心呵護:

- 復康保障

此保障將賠償受保人出院後並於復康中心逗留,復康中心就逗留及該逗留期間向受保人提供復康治療所收取的合資格費用2。 - 中醫指定癌症治療

儘管列明為此計劃之不保事項,此保障將賠償受保人在出院後或接受訂明非手術癌症治療後並於受保障期間,就接受由註冊中醫提供的治療所收取的費用,而有關中醫治療必須與引致住院或訂明非手術癌症治療的指定癌症(包括其任何及全部併發症)直接有關及由其指定癌症導致的。

- 妊娠併發症9

儘管列明為此計劃之不保事項,此保障將賠償受保人被確診患上受保障之妊娠併發症而入住醫院及於醫院接受醫療所需的手術程序,所收取的合資格費用2。

- 日間手術現金保障

此保障將賠償受保人接受由註冊醫生或外科醫生進行之日間手術。

- 醫療意外及事故延伸保障10

此保障將賠償受保人在醫院接受醫療程序或治療的過程中,因註冊醫生的疏忽行為不幸導致之死亡。

人壽保障

於此計劃生效期內,若受保人不幸身故,保單持有人將可獲發恩恤身故保障賠償。此外,若受保人之身故因意外而導致,保單持有人將可額外獲發意外死亡保障賠償11。

額外服務 最強支援

- 住院免找數安排服務12,13

若受保人於香港的私家醫院入院接受治療,只須在入院前完成簡單的登記及批核程序,確保您明白及知悉條款及受保範圍。在出院時,住院期間合資格的醫療費用可獲代繳,讓您毋須為支付醫療費用而操心。

- 海外專家第二醫療意見服務13

若受保人患上指定之危疾及須要接受治療,可透過此服務的國際專業醫療網路,以獲得海外專家所給予的第二醫療意見。

- 「合理及慣常」是指就醫療服務的收費而言,對情況類似的人士(例如同性別及相近年齡),就類似傷病提供類似治療、服務或物料時,不超過當地相關醫療服務供應者收取的一般收費範圍的水平。合理及慣常的收費水準由香港人壽合理及絕對真誠地決定,在任何情況下,此收費不得高於實際收費。香港人壽必須參照以下資料(如適用)以釐定合理及慣常收費–(a)由保險或醫學業界進行的治療或服務費用統計及調查;(b)公司內部或業界的賠償統計;(c)政府憲報;及/或(d)提供治療、服務或物料當地的其他相關參考資料。

- 「合資格費用」是指就傷病接受醫療服務所需的費用。「醫療服務」是指就診斷或治療受保人的傷病所提供的醫療所需服務,包括按情況所需的住院、治療、程序、檢測、檢查或其他相關服務。有關「醫療所需」的釋義,請參閱此計劃的條款及細則第八部分。

- 「合資格超出費用」是指額外醫療保障所列明該部分的合資格費用或其他費用。

- 保單持有人可每年續保其保單直至受保人100歲。續保保費並非保證,香港人壽有權按當時香港人壽所採用的標準保費表向所有同一類別保單調整標準保費。為免存疑,若附加保費設定為標準保費的某個百分比(即附加保費率),應付的附加保費金額將會按標準保費的變動自動調整。

- 就自願醫保保單繳付的合資格保費(不包括保費徵費)能否獲得稅務扣減須受限於稅務條例及保單持有人(作為納稅人)及受保人(作為指明受養人)之情況。如有有關稅務的疑問,請瀏覽稅務局(「稅務局」)的網頁或直接向稅務局查詢,亦可向閣下的稅務及會計顧問咨詢獨立及專業的意見。

- 此百分比適用於外科醫生費實際賠償的金額或根據手術分類下外科醫生費的保障限額,以較低者為准。

- 檢測只包括電腦斷層掃描("CT"掃描)、磁力共振掃描("MRI"掃描)、正電子放射斷層掃描("PET"掃描)、PET–CT 組合及PET–MRI組合。

- 治療只包括放射性治療、化療、標靶治療、免疫治療及荷爾蒙治療。

- 被確診患上受保障之妊娠併發症的日期必須於此計劃之保單生效日起計連續12個月後。受保障之妊娠併發症只限於異位妊娠、葡萄胎妊娠、播散性血管內之凝血機制障礙、先兆子癇、流產、先兆流產、醫療所需之人工流產、胎兒夭折、因產後出血切除子宮、子癇、羊水栓塞及妊娠肺栓塞。

- 醫療意外及事故延伸保障(如適用)將與恩恤身故保障一併支付。

- 意外死亡保障(如適用)將與恩恤身故保障一併支付。

- 住院免找數安排服務是一項就住院開支而設的行政安排。此服務只適用於香港的私家醫院及必須獲得事先批核。惟成功批核住院免找數安排服務並不代表香港人壽確認賠償資格,實際賠償金額須根據保單條款及規定、香港人壽最終收取的醫療資料及合資格的實際醫療費用而決定。若涉及保單內不合資格之費用,香港人壽保留向保單持有人追討任何差額之權利。有關事先批核程序之詳情,請於香港人壽網頁查詢。

- 住院免找數安排服務及海外專家第二醫療意見服務由第三方服務供應商提供。有關服務並不屬於保單的產品特點,此服務並非保證。服務詳情將連同保單文件一併提供或請參閱香港人壽公司網頁。香港人壽保留取消或修改有關服務的權利。同時,所有服務及意見均由第三方服務供應商提供,香港人壽恕不負責或承擔任何責任。如有任何爭議,香港人壽保留最終決定權。

- 除另有說明外,同一項目的合資格費用不可獲上述表中多於一個保障項目的賠償。

- 香港人壽有權要求有關書面建議的證明,例如轉介信或由主診醫生或註冊醫生在索償申請表內提供的陳述。

- 「共同保險」 是指保單持有人在支付毎個保單年度的自付費後(如有),必須按比率分擔的合資格費用。為免存疑,共同保險並非指在實際費用超出此計劃的條款及保障賠償限額的情況下,保單持有人需支付的任何差額。

- 急症門診(意外)將賠償受保人因意外而受傷,並於意外發生起計的24小時內在醫院門診部或急症室接受急症治療所收取的合資格費用。

- 醫院提供不同設備的病房選項,而醫院就病房的分類可能與以下保單條款及保障內所列明之病房的釋義有所不同:指定病房級別中之普通房是指在醫院內設有多於兩張病床的病房;半私家房是指設有共用浴室並提供一張床或兩張床或最多雙人使用的房間;私家房是指設有浴室的標準單人病房,但不包括設有廚房、飯廳或客廳等之任何較高級別病房。若保單持有人/受保人對個別病房選項是否符合上述病房的釋義存疑,請在住院前向香港人壽查詢。

| 保費供款年期 | 1年 (續保至受保人100歲) |

|---|---|

| 投保年齡* | 0至80歲 |

| 保單貨幣 | 港元 |

| 保障年期 | 1年(續保至受保人100歲) |

| 保障地區 | 全球 (精神科治療除外) |

| 受保病房級別 | 不設限制 (額外醫療保障除外) |

| 保費繳付方式 | 年繳 / 半年繳 / 季繳 / 月繳 |

*「0歲」指出生後15天;「年齡」指受保人的上一次生日時之年齡。

額外醫療保障病房級別調整

在任何情況下,若受保人於醫院住院期間,在任何住院日自願入住病房之級別高於列明於此計劃的保障表及保單資料頁之指定病房級別時,在該住院日而招致之合資格超出費用將乘以適當的調整基數(列明於下表之「病房級別調整」)而獲調低。

| 病房級別調整 | 列明於此計劃的保障表及保單資料頁內所選計劃之相關指定病房級別 | |||

|---|---|---|---|---|

| 普通房 | 半私家房 | 私家房 | ||

| 住院當日之病房級別 | 普通房 | 不適用 | 不適用 | 不適用 |

| 半私家房 | 50% | 不適用 | 不適用 | |

| 私家房 | 25% | 50% | 不適用 | |

| 任何較私家房擁有更多設施的病房 | 25% | 25% | 50% | |

惟病房級別調整將不會應用於以下情況:

(i) 在接受急症治療時,因病房或房間短缺而無法入住指定病房級別;

(ii) 因病情需要隔離而入住特定級別病房; 或

(iii) 不涉及保單持有人及/或受保人個人偏好的其他原因。

本保障將根據下列方程式計算賠償,惟須受到此計劃的保障表內所列明之額外醫療保障累積之每年保障限額所限制:

| ( | 合資格超出費用 | x | (1–額外醫療保障之共同保險) | x | 病房級別調整(如適用) | ) |

按此計劃的條款及保障,香港人壽不會賠償與下列項目相關或由其引致的費用–

- 任何非醫療所需治療、治療程序、藥物、檢測或服務的費用。

- 若純粹為接受診斷程序或專職醫療服務(包括但不限於物理治療、職業治療及言語治療)而住院,該住院期間所招致的全部或部分費用。惟若該等程序或服務是在註冊醫生建議下因而進行醫療所需的診斷,或無法以為日症病人提供醫療服務的方式下有效地進行的傷病治療,則不屬此項。

- 在保單生效日前,因感染或出現人體免疫力缺乏病毒("HIV")及其相關的傷病所招致的費用。不論保單持有人或受保人在遞交投保申請文件(若香港人壽在此計劃的條款及細則第一部分第8節提出要求,則包括相關必需資料的任何更新及改動)時是否知悉,若此傷病在保單生效日前已存在,此計劃的條款及保障則不會賠償此傷病。若無法證明初次感染或出現此傷病的時間,則此傷病於保單生效日起計五(5)年內發病,將被推定為於保單生效日前已感染或出現;若在這五(5)年後發病,將被推定為於保單生效日後感染或出現。

惟此計劃的條款及細則第七部分第3節的不保事項並不適用於因性侵犯、醫療援助、器官移植、輸血或捐血、或出生時受HIV感染所引致的傷病,有關賠償將按此計劃的條款及保障內其他條款處理。 - 因倚賴或過量服用藥物、酒精、毒品或類似物質(或受其影響)、故意自殘身體或企圖自殺、參與非法活動、或性病及經由性接觸傳染的疾病或其後遺症(HIV及其相關的傷病將按此計劃的條款及細則第七部分第3節處理)的醫療服務費用。

-

以下服務的收費–

(a)

以美容或整容為目的的服務,惟受保人因意外而受傷,並於意外後九十(90)日內接受的必要醫療服務則不屬此項;或

(b)

矯正視力或屈光不正的服務,而該等視力問題可透過驗配眼鏡或隱形眼鏡矯正,包括但不限於眼部屈光治療、角膜激光矯視手術(LASIK),以及任何相關的檢測、治療程序及服務。

-

預防性治療及預防性護理的費用,包括但不限於並無症狀下的一般身體檢查、定期檢測或篩查程序、或僅因受保人及 / 或其家人過往病歷而進行的篩查或監測程序、頭髮重金屬元素分析、接種疫苗或健康補充品。為免存疑,此計劃的條款及細則第七部分第6節並不適用於–

(a)

為了避免因接受其他醫療服務引起的併發症而進行的治療、監測、檢查或治療程序;

(b)

移除癌前病變;及

(c)

為預防過往傷病復發或其併發症的治療。

- 牙科醫生進行的牙科治療及口腔頜面手術的費用,惟受保人因意外引致在住院期間接受的急症治療及手術則不屬此項。出院後的跟進牙科治療及口腔手術則不會獲得賠償。

- 下列醫療服務及輔導服務的費用 - 產科狀況及其併發症,包括但不限於懷孕、分娩、墮胎或流產的診斷檢測;節育或恢復生育;任何性別的結紮或變性;不育(包括體外受孕或任何其他人工受孕);以及性機能失常,包括但不限於任何原因導致的陽萎、不舉或早泄。

- 購買屬耐用品的醫療設備及儀器的費用,包括但不限於輪椅、床及家具、呼吸道壓力機及面罩、可攜式氧氣及氧氣治療儀器、血液透析機、運動設備、眼鏡、助聽器、特殊支架、輔助步行器具、非處方藥物、家居使用的空氣清新機或空調及供熱裝置。為免存疑,住院期間或日間手術當日所租用的醫療設備及儀器則不屬此項。

- 傳統中醫治療的費用,包括但不限於中草藥治療、跌打、針灸、穴位按摩及推拿,以及另類治療,包括但不限於催眠治療、氣功、按摩治療、香薰治療、自然療法、水療法、順勢療法及其他類似的治療。

- 按接受治療、治療程序、檢測或服務所在地的普遍標準(或尚未經當地認可機構批准)界定為實驗性或未經證實醫療成效的醫療技術或治療程序的費用。

- 受保人年屆8歲前發病或確診的先天性疾病所招致的醫療服務費用。

- 已獲任何法律,或由任何政府、僱主或第三方提供的醫療或保險計劃賠償的合資格費用。

- 因戰爭(不論宣戰與否)、內戰、侵略、外敵行動、敵對行動、叛亂、革命、起義、或軍事政變或奪權事故所招致的治療費用。

-

基本計劃

自願醫保計劃下的稅務扣減

即使成功投保此計劃,亦不代表保單持有人符合資格就此計劃已繳付的保費享有稅務扣減。有關自願醫保計劃下的稅務扣減詳情,請瀏覽稅務局(「稅務局」)的網頁或直接向稅務局查詢,亦可向 閣下的稅務及會計顧問咨詢獨立及專業的意見。

產品內容改動

香港人壽保留於續保前30日提前通知保單持有人更改條款及保障之權利。只要香港人壽仍然註冊為自願醫保的產品提供者,香港人壽保證該條款及保障將不差於在續保時由政府公佈的最新版本標準計劃之條款及保障。

匯率風險

若保單的貨幣並非本地貨幣,閣下須承受匯率風險。匯率會不時波動,閣下可能因匯率之波動而損失部分的利益價值,而往後繳交的保費(如有)亦可能會比投保時保費為高。

冷靜期

若 閣下對保單不滿意,閣下有權在冷靜期內取消保單,並獲退還已繳付香港人壽的保費原額及保費徵費(以繳付貨幣計算),惟不附帶任何利息。閣下需將已簽妥的書面通知於冷靜期內(即為緊接保單或冷靜期通知書交付予 閣下或 閣下的指定代表之日起計的21個曆日的期間(以較早者為準))直接送達香港皇后大道中一百八十三號中遠大廈十五樓-香港人壽保險有限公司。冷靜期結束後,若 閣下在期滿前取消保單,預計的總退保發還金額(如適用)可能少於 閣下的繳付保費總額。

取消保單

冷靜期過後,若保單持有人在該保單年度期間沒有就此計劃的條款及保障獲得任何賠償,保單持有人可以在三十(30)日前以書面方式通知香港人壽要求取消此計劃的條款及保障。

此權利在首個(及其後的)保單年度的條款及保障續保後仍然適用。

保費調整

香港人壽有權於續保時檢討並相應劃一調整此計劃下特定風險級別的保費率,但不會向任何個別客戶作出檢討和調整保費率。香港人壽對於保費率的調整將基於不同因素,如香港人壽的索償及續保經驗、與此計劃相關的直接支出及分配至此計劃的間接開支、醫療費用通脹、預期未來醫療費用及任何適用之保障修訂。

發行人的信貸風險

此人壽保險產品由香港人壽發行及承保。閣下將繳付的保費會成為香港人壽資產的一部份,閣下及 閣下的保單須承受香港人壽的信貸風險。在最壞的情況下,閣下可能損失所有已繳之保費及利益價值。

通脹風險

當檢視保險計劃建議書內所列出的價值時,應留意未來醫療費用/ 未來生活成本很可能因通脹而上調。

失實陳述或欺詐

香港人壽有權在下列情況下,宣告保單自保單生效日起無效,並通知保單持有人,保單不會為受保人提供保障–

(a) 在投保申請文件,或在投保申請文件或任何其後就相關申請提交予香港人壽的資料或文件,其所作出的陳述或聲明中,就受保人健康狀況的重要事實作出失實聲明或遺漏資料(若香港人壽提出要求,則包括相關必需資料的任何更新及改動)。「重要事實」包括但不限於由香港人壽要求提供、會影響香港人壽對受保人的核保決定的事實,若披露該事實香港人壽有可能因而徵收附加保費,增加個別不保項目或拒絕投保申請。為免存疑,本(a)段並不適用於此計劃的條款及細則關於受保人非健康相關資料;或

(b)

在投保申請文件中或索償時,作出欺詐或有欺詐成分的申述。

香港人壽必須負舉證責任證明(a)及(b)為真確。按此計劃的條款及細則,香港人壽有責任查詢所有影響核保決定的重要事實。

在(a)的情況下,香港人壽將 –

(i)

有權追討已支付的賠償;及

(ii)

有責任退還已繳交的保費,

兩者均適用於現保單年度及過往所有保單年度,香港人壽亦有權收取合理的行政費用。

在(b)的情況下,香港人壽將–

(iii)

有權追討已支付的賠償;及

(iv)

有權不退還已繳交的保費。

有關詳情,請參閱此計劃的條款及細則。

終止保單

保單將在以下情況時自動終止,以最先者為準 –

(a) 按此計劃的條款及細則規定,保單持有人在寬限期屆滿時仍未繳交保費;或

(b)

受保人身故翌日;或

(c)

香港人壽不再獲《保險業條例》授權承保或繼續承保保單。

在保單終止後,保單的保障亦即告終止。除非另有說明,任何現保單年度及過往所有保單年度已繳交的保費,均不獲退還。

若保單持有人按此計劃的條款及細則(視情況而定),決定取消保單或不再續保,保單亦會被終止,惟保單持有人必須向香港人壽提供所需的書面通知作實。

有關詳情,請參閱此計劃的條款及細則。

保險費用

部份保費用作繳付保險及相關費用(如有)。

排解糾紛

香港人壽及保單持有人必須盡力以友善方式解決就保單所出現的糾紛、爭議及分歧,包括與保單的有效性、無效性、條款違反或終止相關的事宜。如未能解決,在有關糾紛轉介至香港法院前,雙方亦可以(但沒有責任)透過各種另類排解糾紛程序處理,包括但不限於在雙方同意下以調解或仲裁方式進行。

雙方需要自行承擔另類排解糾紛程序的服務費用。

銷售及產品爭議

創興銀行有限公司、招商永隆銀行有限公司、華僑銀行 (香港) 有限公司及上海商業銀行有限公司(「委任持牌保險代理機構」)為香港人壽之委任持牌保險代理機構,而有關人壽保險產品是香港人壽而非委任持牌保險代理機構的產品。對於委任持牌保險代理機構與客戶之間因銷售過程或處理有關交易而產生的合資格爭議(定義見金融糾紛調解計劃的金融糾紛調解的中心職權範圍),委任持牌保險代理機構須與客戶進行金融糾紛調解計劃程序;然而,對於有關人壽保險產品的合約條款的任何爭議,應由香港人壽與客戶直接解決。

- 什麼是核保?

這是保險公司決定是否接受保險申請的過程,如果接受,則以核保結果為基礎以便決定適當的保費。 - 保險公司如何評估風險?

在核保過程中需要考慮的相關風險因素主要歸納分為三個:您的過去病史和現在的身體狀況,您的生活方式(例如職業、居住地*、吸煙及飲酒習慣等)和您的家族歷史(有否遺傳病等) 。 - 審核醫療申請後會提供什麼樣的承保決定?

根據風險因素,醫療保險申請將被以標凖保費接受、收取附加保費及/或加入 個別不保專案、延遲或拒絕投保申請。 - 在什麼情況下保險公司將會對保單重新核保?

保險公司有權因應保單持有人/受保人在保單續保時提出以下要求,重新核保 其保單:

(a) 轉換到另一份提供更佳或額外保障的醫療保險計劃;

(b) 取消先前附加的個別不保項目或減低附加保費;

(c) 更改居住地*;或

(d) 更改職業。 - 什麼是重要事實以及它對核保決策的影響?

"重要"事實是該事實將會影響到核保決定包括是否接受其風險、適用的條款 和條件(例如有否附加保費及/或加入個別不保項目等)。 如果客戶未披露(或 歪曲)重大事實,並且這導致保險公司接受建議的風險,則法律上處理方法是 "避免"該保單。 這意味著保險公司有權將保單視為從未存在過。 在不涉及 欺詐情況下,保險公司通常會退還保費,並且不會就此保單支付任何索賠。 - 保單持有人有什麼要求?

保單持有人必需為18 歲或以上,並且受保人須為保單持有人或保單持有人之 配偶或子女#。我們只接受每張保單只有一名保單持有人。

* 居住地是指某人士在法律上擁有居留權的司法管轄區。居住地變更包括該人 士獲得新增司法管轄區的居留權或停止擁有現有司法管轄區的居留權。為免存 疑,某人士若對該司法管轄區只有法律上的入境許可,而非居留權(例如留學、 工作或旅遊),該司法管轄區並不可被視為該人士的居住地。

# 子女需為17 歲或以下或18 至25 歲之全日制學生。

以上資料只作參考用途,並只適用於香港境內。以上資料並沒有包含保單文件的完整條款。有關完整的條款及細則,請參閱保單文件,如以上資料及保單文件有任何差異,以保單文件為準。保單文件副本可應要求提供。閣下於投保前,可參閱保單文件內容及條款,亦可於作出任何決定前先咨詢獨立及專業的意見。