承保机构 : 香港人寿保险有限公司

委任持牌保险代理机构 : 创兴银行有限公司、招商永隆银行有限公司及华侨银行 (香港) 有限公司

守卫健康 享誉一生

以下资料并没有包含保单文件的完整条款。有关完整的条款及细则,请参阅保单文件。

「健康」是人生最重要的财富。成就卓越、拥有优裕条件的您定必会未雨绸缪,为自己及家人守护最珍贵的财富。香港人寿深明尊贵客户对优质医疗保障的需要,诚意推出「享誉」医疗计划(「此计划」),提供终身的医疗保障,更可全面涵盖主要医疗开支1,为您预备最强后盾,安然面对挑战,享受人生!

全面终身医疗保障

此计划提供全面的终身医疗保障至受保人100岁。主要医疗项目包括病房及膳食赔偿、医生巡房费、专科医生费、住院杂费赔偿、深切治疗赔偿及手术赔偿等均提供全数赔偿1。此计划提供高达港元50,000,000/ 美元6,250,000的个人终身赔偿限额及高达港元20,000,000/ 美元2,500,000的保单年度赔偿限额。

保证续保 后顾无忧

不论受保人的健康状况或索偿纪录,您可保证获每年续保2此计划直至受保人100岁,让您后顾无忧。

灵活计划选择 配合个人预算

此计划特设3个保障地区以供选择,包括全球、全球(美国除外)及亚洲。同时,亦提供3种保单年度自付额3选择,分别为港元0/ 美元0、港元40,000/ 美元5,000及港元80,000/ 美元10,000。您可灵活选择最理想的计划组合以配合您的个人需要。

此外,为让您更妥善安排退休后的医疗保障,保单权益人可于受保人在生时行使一次权利,于受保人45、50、55、60或65岁之相关保单周年日,在毋须再提供受保人可保证明下,调低现有之保单年度自付额3,4(如有)。

健康检查津贴 防患未然

受保人可每两个连续保单年度获享一次高达港元3,000/ 美元375之健康检查津贴5,而保单年度自付额3(如有)将不适用于此保障项目,让您时刻关注健康状况。

多项现金保障 切合不同医疗需要

此计划提供多项现金保障以切合不同的医疗需要,而保单年度自付额3(如有)将不适用于有关保障项目6。

- 若受保人入住政府医院的普通病房或毋须收费之医院,可获赔偿每日政府医院现金赔偿。

- 若受保人入住香港的私家医院并选择入住低于此计划之受保病房级别的房间,可获赔偿每日次级病房现金赔偿。

- 若受保人进行指定之日间手术,可获赔偿日间手术现金赔偿7。

女性延伸赔偿 倍添关怀

此计划为女性受保人提供妊娠并发症赔偿8及更年期荷尔蒙替代疗法赔偿9,让处于不同人生阶段的您享有贴心保障。

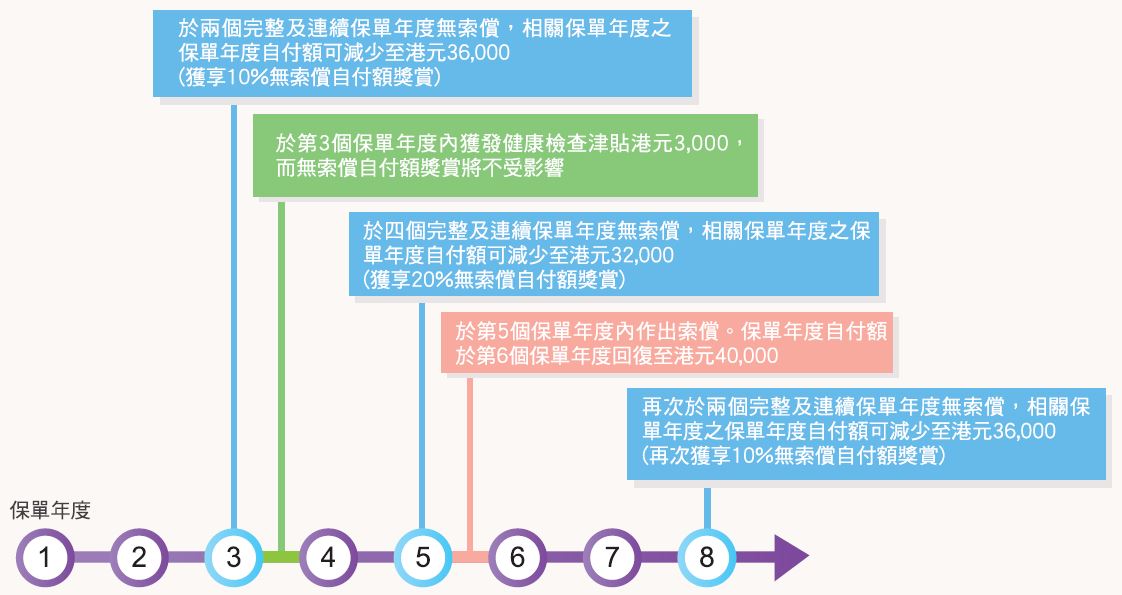

高达100%无索偿自付额奖赏10

此计划特设无索偿自付额奖赏10。如受保人在两个完整及连续保单年度内没有作出索偿,此计划将在下一个保单年度为您提供相等于保单年度自付额3(如有)的10%作为奖赏,用作减少相关保单年度之保单年度自付额3。有关奖赏将每两个保单年度累加一次,最高达至100%,即相关保单年度之保单年度自付额3减少至零。无索偿自付额奖赏10在作出赔偿后的下一个保单年度将回复至0%,并重新运作。

更重要是,无索偿自付额奖赏10并不会受每日政府医院现金赔偿、每日次级病房现金赔偿、日间手术现金赔偿、健康检查津贴或任何在额外服务中的项目所作出之任何赔偿而受影响。

例子解说:假设受保人年龄为40岁及保单年度自付额选择为港元40,000

额外支援服务 时刻守卫健康

- 住院垫付服务 (适用于中国内地的指定医院) / 住院免找数安排服务 (适用于香港的私家医院)11,12

若受保人于中国内地的指定医院或香港的私家医院入院接受治疗,只须在入院前完成简单的登记及批核程序,确保您明白及知悉条款及受保范围。在出院时,住院期间合资格的医疗费用可获代缴,让您毋须为支付医疗费用而操心。

- 重疾关爱服务12

为受保人提供中国内地之网上医疗谘询服务。另外,若受保人确诊患上危疾,国内专家第二医疗意见服务可针对医疗状况提供独立意见及治疗方案建议,而全程导医导诊服务可安排服务专员为您办理挂号登记及陪同就诊。就诊地区只限于北京、上海及广州。

- 健保管家服务12

为受保人提供全方位的中国内地健康管理服务,服务范围包括1. 预约协助、2. 就医陪诊、3. 院后康护指导线上服务及4. 肿瘤全病程管理。预约协助服务为您提供所需的国内指定专家门诊、医学检查、住院及手术预约服务。就医陪诊服务为您提供国内指定医院门诊就医之全程陪诊服务。预约协助服务及就医陪诊服务只适用于中国内地的指定医院。院后康护指导线上服务可根据您的实际病情,遥距制定出院后护理计划并提供复康相关建议。若受保人被诊断患上癌症,肿瘤全病程管理可为您提供一站式国内肿瘤诊疗规划服务,协助您在不同医疗阶段获得更周全的照顾。

- 受限于相关利益之最高赔偿额、分项限额及/或保障金额、保单年度赔偿限额、个人终身赔偿限额及保单年度自付额(如有)。

- 只要此计划仍然可供续保,保单权益人可每年续保其保单直至受保人100岁。续保保费并非保证,香港人寿有权根据续保时受保人当时之年龄及保费率修订或调整有关保费。

- 「保单年度自付额」指在任何一个保单年度内,就医疗赔偿下可支付之任何赔偿中被扣除及须由受保人自行承担之金额。

- 保单年度自付额在相关保单周年日减低后,香港人寿将会根据当时适用的所属风险级别的保费率、受保人当时的实际年龄及任何已接受之保单特别条款而调整有关保费。

- 此项赔偿仅支付受保人由第二个保单周年日开始,于每两个连续保单年度一次健康检查之费用,惟受保人须于相关两个连续保单年度开始时年龄已达30岁。

- 就每日政府医院现金赔偿而言,保单年度自付额将不适用 ─ 如受保人持有 (i)香港身分证并入住香港政府医院的普通病房为住院病人;或 (ii)澳门身分证并入住澳门政府医院的普通病房为住院病人。

- 只适用于胃镜检查(不论有否进行切除活组织检验或清除病变)、结肠镜检查(不论有否进行切除活组织检验或清除病变)或白内障手术。

- 指于此计划缮发日、批注日或复效日(以较后者为准)起计连续10个月后被确诊患上受保障之妊娠期并发症。

- 受保人须在45至55岁之间接受此治疗。

- 若该保单年度之保单年度自付额为零,无索偿自付额奖赏将不适用。

- 住院垫付服务 / 住院免找数安排服务是一项就住院开支而设的行政安排。此服务分别适用于中国内地的指定医院及香港的私家医院,并必须获得事先批核。惟成功批核住院垫付服务 / 住院免找数安排服务并不代表香港人寿确认赔偿资格,实际赔偿金额须根据保单条款及规定、香港人寿最终收取的医疗资料及合资格的实际医疗费用而决定。若涉及保单内不合资格之费用,香港人寿保留向保单权益人追讨任何差额之权利。有关事先批核程序之详情,请于香港人寿网页查询。

- 住院垫付服务 / 住院免找数安排服务、重疾关爱服务及健保管家服务由第三方服务供应商提供。有关服务包含于此计划内,但并不属于保单的保障范围,此服务并非保证。服务详情请参阅香港人寿网页。香港人寿保留取消或修改有关服务的权利。同时,所有服务及意见均由第三方服务供应商提供,香港人寿恕不负责或承担任何责任。如有任何争议,香港人寿保留最终决定权。

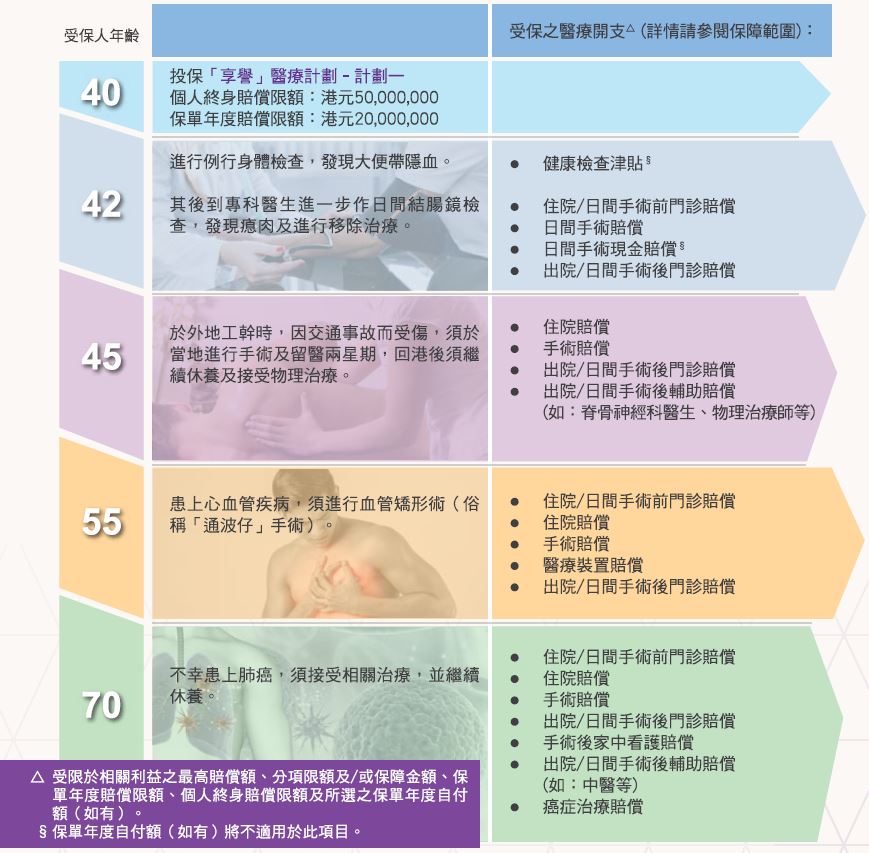

「享誉」医疗计划如何成为您的医疗后盾?

保单权益人及受保人:Andy (40岁)

职业:业务总监

家庭状况:已婚,育有一对子女

Andy是家中经济支柱,经常因工作需要到外地工干,平日工作繁忙,饮食及作息不定时。他深明周全及优越的医疗保障对他与家人均十分重要,故此投保「享誉」医疗计划 - 计划一,以享个人终身赔偿限额港元50,000,000之全球医疗保障。此计划作为强大的医疗后盾,确保他于患上疾病或遇上意外而须要接受治疗时,可获全面保障,减少家庭的经济负担。

利益给付表

-

医疗赔偿

| 概要 | 计划一 | 计划二 | 计划三 |

|---|---|---|---|

| 个人终身赔偿限额 | 港元50,000,000/ 美元6,250,000 | 港元50,000,000/ 美元6,250,000 | 港元25,000,000/ 美元3,125,000 |

| 保单年度赔偿限额 | 港元20,000,000/ 美元2,500,000 | 港元20,000,000/ 美元2,500,000 | 港元10,000,000/ 美元1,250,000 |

| 保单年度自付额~ | 港元0/ 美元0 或 港元40,000/ 美元5,000 或 港元80,000/ 美元10,000 | ||

|

保障地区

|

全球 全球 |

全球(美国以外) 全球 |

亚洲 全球 |

| 受保病房级别 | 标准私家病房 | 标准私家病房 | 半私家病房(适用于香港及新加坡); 标准私家病房(适用于其他世界各地) |

保障项目第1.1-1.8项、2.1-2.2项、2.4-4.7项、5.1-5.2项均须符合医疗所需和合理及惯常的原则。详情请参阅产品限制部份之第1项。

| 保障项目 | 最高赔偿额/ 保障金额 | ||

|---|---|---|---|

| 计划一 | 计划二 | 计划三 | |

| 1. 住院赔偿 | |||

| 1.1 病房及膳食赔偿 | 全数保障 | ||

| 1.2 医生巡房费 | 全数保障 | ||

| 1.3 专科医生费 | 全数保障 | ||

| 1.4 住院杂费赔偿 | 全数保障 | ||

| 1.5 深切治疗赔偿 | 全数保障 | ||

| 1.6 私家看护费用 | 全数保障 (每日诊治最多1次) (每个保单年度最多90日) |

||

| 1.7 电脑断层扫描、磁力共振造影及正电子扫描赔偿 | 全数保障 | ||

| 1.8 住院陪床赔偿 | 全数保障 | ||

| 1.9 每日政府医院现金赔偿@ | 每日 港元1,800/ 美元225 |

每日 港元1,500/ 美元187.5 |

每日 港元1,200/ 美元150 |

| (每个保单年度最多120日) | |||

| 1.10 每日次级病房现金赔偿# | 每日 港元1,800/ 美元225 |

每日 港元1,500/ 美元187.5 |

每日 港元1,200/ 美元150 |

| (每个保单年度最多120日) | |||

| 2. 手术费用赔偿 | |||

|

2.1 手术赔偿 |

|||

| (1) 所有手术 | 全数保障 | ||

| (2) 器官捐赠者手术赔偿∫ | 器官捐赠者及受赠者移植手术费总和之30% | ||

| 2.2 日间手术赔偿 (包括诊症费、药费、外科医生之手术费、麻醉师费、手术室费及病房费用) |

全数保障 | ||

| 2.3 日间手术现金赔偿+ | 每项手术程序 港元1,800/ 美元225 |

每项手术程序 港元1,500/ 美元 187.5 |

每项手术程序 港元1,200/ 美元150 |

| (每项手术程序最多1次及每个保单年度最多1项手术程序) | |||

| 2.4 医疗装置赔偿 | |||

| (1) 指定医疗装置* | 全数保障 | ||

| (2) 非指定医疗装置 (3) 重建装置或物料 |

每个项目终身赔偿额 港元100,000/ 美元12,500 |

||

| 3. 住院前及出院后赔偿 | |||

| 3.1 住院/日间手术前门诊赔偿 (1) 门诊诊症 (2) 处方药物 (3) 诊断测试 |

全数保障 (每日诊治最多1次) (住院或日间手术前30日内) |

||

|

3.2 出院/日间手术后门诊赔偿 |

全数保障 (每日诊治最多1次) (出院或日间手术后60日内) |

||

| 3.3 手术后家中看护赔偿 | 全数保障 (每日诊治最多1次及每个保单年度最多120日) (于手术后或入住深切治疗病房后出院起计120日内) |

||

| 3.4 出院/日间手术后辅助赔偿 | 每次住院/ 每次日间手术 港元30,000/ 美元3,750 (每日诊治最多1次) (出院或日间手术后90日内) |

||

| (1) 脊骨神经科医生/物理治疗师/言语治疗师/职业治疗师 | 每次诊治 港元1,000/ 美元125 | ||

| (2) 中医 | 每次诊治 港元600/ 美元75 (每次住院/ 每次日间手术最多15次) |

||

| 3.5 复康赔偿 | 每个保单年度 港元80,000/ 美元10,000 (每个保单年度最多60日) |

||

| 3.6 善终关怀服务赔偿 | 终身赔偿额 港元80,000/ 美元10,000 (出院后90日内) |

||

| 4. 延伸赔偿 | |||

| 4.1 癌症治疗赔偿^^ | 全数保障 | ||

| 4.2 肾透析赔偿 | 全数保障 | ||

| 4.3 重建手术赔偿 | 全数保障 | ||

| 4.4 妊娠并发症赔偿π | 全数保障 | ||

| 4.5 更年期荷尔蒙替代疗法赔偿** | 全数保障 (出院后1年内) |

||

| 4.6 精神疾病治疗赔偿▲ | 每个保单年度 港元40,000/ 美元5,000 (每个保单年度最多30日) |

||

| 4.7 人体免疫力缺乏病毒/ 爱滋病治疗赔偿& | 终身赔偿额 港元800,000/ 美元100,000 |

终身赔偿额 港元600,000/ 美元75,000 |

终身赔偿额 港元400,000/ 美元50,000 |

| 4.8 健康检查津贴▽ | 每次健康检查 港元3,000/ 美元375 (只限每连续2个保单年度1次检查) |

||

| 5. 紧急治疗费用赔偿 | |||

| 5.1 紧急门诊赔偿(意外)ɤ | 全数保障 | ||

| 5.2 紧急牙齿治疗赔偿(意外) | 全数保障 | ||

-

身故赔偿

| 6.1 身故恩恤赔偿 | 港元80,000/ 美元10,000 | ||

额外服务^

| 住院垫付服务 (适用于中国内地的指定医院) / 住院免找数安排服务 (适用于香港的私家医院)≈ | 适用 | |||

| 重疾关爱服务 | ||||

| 健保管家服务 | ||||

|

~ |

「保单年度自付额」指在任何一个保单年度内,就医疗赔偿下可支付之任何赔偿中被扣除及须由受保人自行承担之金额。保单年度自付额适用于住院赔偿、手术费用赔偿、住院前及出院后赔偿、延伸赔偿及紧急治疗费用赔偿下之所有项目,惟每日政府医院现金赔偿(如受保人持有 (i)香港身分证并入住香港政府医院的普通病房为住院病人;或 (ii)澳门身分证并入住澳门政府医院的普通病房为住院病人)、每日次级病房现金赔偿、日间手术现金赔偿及健康检查津贴除外。 |

|

@ |

只适用于受保人入住政府医院的普通病房或毋须收费之医院。 |

|

# |

只适用于受保人入住香港的私家医院并选择入住低于此计划之受保病房级别的房间。 |

|

∫ |

只适用于受保人作为器官受赠者接受器官捐赠移植(包括心脏、肾、肝、肺或骨髓)。 |

|

+ |

只适用于胃镜检查(不论有否进行切除活组织检验或清除病变)、结肠镜检查(不论有否进行切除活组织检验或清除病变)或白内障手术。 |

|

* |

指定医疗装置包括起搏器、经皮冠状动脉腔内成形术的支架、眼内人造晶体、人工心瓣、关节置换术的金属或人工关节、置换或植入于关节的人工韧带、以及人工椎间盘。 |

|

^^ |

包括以住院病人或门诊病人身份接受的放射性治疗、化疗、标靶治疗、荷尔蒙疗法、免疫治疗及质子治疗,以及于家中使用或服用的标靶治疗及化疗药物。 |

|

π |

指于此计划缮发日、批注日或复效日(以较后者为准)起计连续10个月后被确诊患上受保障之妊娠期并发症。 |

|

** |

受保人须在45至55岁之间接受此治疗。 |

|

▲ |

适用于受保人入住心理或精神病医院,或医院内之心理或精神科病房或部门。 |

|

& |

只适用于该疾病的征状或病征于此计划缮发日、批注日或复效日(以较后者为准)起计5年后才首次发生。 |

|

▽ |

此项赔偿仅支付受保人由第二个保单周年日开始,于每两个连续保单年度一次健康检查之费用,惟受保人须于相关两个连续保单年度开始时年龄已达30岁。 |

|

ɤ |

受保人因意外引致伤害,并须于该意外发生后24小时内在医院门诊部或急症门诊部以门诊病人身份接受医疗所需的紧急治疗。 |

|

^ |

住院垫付服务 / 住院免找数安排服务、重疾关爱服务及健保管家服务由第三方服务供应商提供。有关服务包含于此计划内,但并不属于保单的保障范围,此服务并非保证。服务详情请参阅香港人寿网页。香港人寿保留取消或修改有关服务的权利。同时,所有服务及意见均由第三方服务供应商提供,香港人寿恕不负责或承担任何责任。如有任何争议,香港人寿保留最终决定权。 |

|

≈ |

住院垫付服务 / 住院免找数安排服务是一项就住院开支而设的行政安排。此服务分别适用于中国内地的指定医院及香港的私家医院,并必须获得事先批核。惟成功批核住院垫付服务 / 住院免找数安排服务并不代表香港人寿确认赔偿资格,实际赔偿金额须根据保单条款及规定、香港人寿最终收取的医疗资料及合资格的实际医疗费用而决定。若涉及保单内不合资格之费用,香港人寿保留向保单权益人追讨任何差额之权利。有关事先批核程序之详情,请于香港人寿网页查询。 |

-

香港人寿根据「医疗所需」和「合理及惯常」的原则,为受保人所需支付的收费及/ 或开支作出赔偿。

「医疗所需」指根据香港人寿之意见,被认为有需要或必须提供之医疗服务、程序或物资,并须符合以下各项:

- 符合普遍认可接受之专业医疗标准;

- 为确诊及提供治疗属所需的;

- 不能安全妥善地以较低医疗护理水平提供;及

- 及非纯为保单权益人、受保人或注册医生提供方便。

「合理及惯常」指符合以下各项要求的任何费用、收费或开支:

- 就伤者或病人接受的治疗、医疗物资(包括药物)或医疗服务所收取的费用,而该等治疗、医疗物资(包括药物)或医疗服务乃属医疗所需及根据良好的医疗惯例及标准而提供的,并在注册医生的护理、看顾或指示下进行;

-

有关费用不得超过在收取费用当地提供类似治疗、医療物资(包括药物)或医疗服务的一般收费标准。为免生疑问,于住院期间提供的治療、医療物资(包括药物)或医療服务的收费不得超过适用于入住此计划之受保病房级别的收费标准;及

-

不包括任何因为有保险才会衍生的费用。

香港人寿有权根据(但不限于)由当地政府、相关机构及认可之医疗组织提供的有关公布或资料如收费表等去决定该等医院或医疗费用是否合理及惯常的费用。若根据香港人寿指定之医生的意见,任何医院或医疗费用并非合理及惯常收费,香港人寿有权调整任何或所有就该等收费应付之赔偿。

-

在任何情况若受保人于医院住院期间,不论自愿或非自愿,在任何住院日入住病房之级别高于此计划之受保病房级别时,在该住院日被收取合理及惯常的实际费用将会减少至该费用乘以一调整基数(「病房级别调整」)以用作计算医疗赔偿。

病房级别调整 = 受保人入住医院的每日此计划之受保病房级别费用 ÷ 每日实际病房费用

-

「亚洲」指阿富汗、澳洲、孟加拉、不丹、汶莱、柬埔寨、中国、香港、印度、印尼、日本、哈萨克、吉尔吉斯、老挝、澳门、马来西亚、马尔代夫、蒙古、缅甸、尼泊尔、新西兰、北韩、巴基斯坦、菲律宾、新加坡、南韩、斯里蘭卡、台湾、塔吉克、泰国、东帝汶、土库曼、乌兹别克及越南。

-

若受保人持续置身在以下其中一个地区的时间已连续达365日或以上,任何于该居住地发生或进行属受保范围内之住院、入住善终院舍、手术程序、医疗诊治/服务及/或紧急治疗,而任何被收取合理及惯常的实际费用(除每日政府医院现金赔偿、每日次级病房现金赔偿、日间手术现金赔偿及健康检查津贴作出之赔偿外)将会永久地减少至该费用之60%以用作计算医疗赔偿。

计划一及计划二

地区 国家 北美 美国及加拿大 西欧 奥地利、比利时、丹麦、芬兰、法国、德国、希腊、冰岛、爱尔兰、意大利、卢森堡、摩纳哥、荷兰、挪威、葡萄牙、西班牙、瑞典、瑞士、英国及梵蒂冈 计划三

地区 国家 澳洲 澳洲 新西兰 新西兰 北美

(只限保障项目1-4下因紧急事故造成之受保事件或保障项目5下之受保事件)美国及加拿大 西欧

(只限保障项目1-4下因紧急事故造成之受保事件或保障项目5下之受保事件)奥地利、比利时、丹麦、芬兰、法国、德国、希腊、冰岛、爱尔兰、意大利、卢森堡、摩纳哥、荷兰、挪威、葡萄牙、西班牙、瑞典、瑞士、英国及梵蒂冈

| 保费供款年期 | 1年 (续保至受保人100岁) |

|---|---|

| 投保年龄* | 0 (出生后15天)至70岁 |

| 保单货币 | 港元 / 美元 |

| 保障年期 | 1年 (续保至受保人100岁) |

| 保费缴付方式 | 年缴 / 半年缴 / 季缴 / 月缴 |

* 年龄指受保人的上一次生日年龄

此计划下之医疗赔偿将不承保受保人任何直接或间接、全部或部份由下列原因而接受之住院、入住善终院舍、手术程序、医疗诊治/服务、紧急治疗或导致之其他费用:

- 任何已存在的状况;

- 不论当时是否神志清醒,受保人自致或自己故意造成或企图自致之伤害;

- 战争、敌对、入侵、外国敌人的行为、或军事行动(无论是宣战或不宣战之战争)、内战、造反、暴动、叛乱、革命、骚乱(附带构成或达致起义,军事或篡夺权力);

- 在宣战或不宣战之战争期间、任何军事行动期间或镇压叛乱时,服役执行任务;

- 抵触或企图抵触法律的行为,或拒捕;

- 受保人参与任何恐怖主义行为,而受保人作为恐怖分子参与其中;因任何恐怖主义行为而使用原子、核子、生物或化学武器以及放射性、核子、生物或化学污染,惟受保人于其永久居住国家或地区以外的旅程中受伤并没有作为恐怖份子参与其中则不在此限(「恐怖主义行为」及「旅程」之定义列于下文中);

- 受保人前往旅行之国家正发生战争(无论宣战与否)、军事行动、敌对行动、叛变、暴动、骚乱、内战、叛乱、革命、造反、军事或篡夺权力、戒严或被困、或被联合国确认为战区;

- 怀孕、流产或分娩、终止怀孕、产前或产后护理,或任何有关的并发症(惟该等状况已在此计划之妊娠并发症赔偿之保障内则除外);

- 任何与节育、生育、遗传基因测试或遗传谘询辅导、性机能障碍或不全、避孕或任何一性别绝育有关的检验、治疗或其他相关程序、以及所有人工辅助生育有关的程序;

- 任何与精神紊乱、行为问题、精神或心理失常有关的情况或人格障碍,包括但不限于焦虑、厌食、抑郁、紧张、疲劳、或由身体疾病引致的精神病并发症、认知障碍、睡眠疾病、滥用/依赖尼古丁或酒精或药物或其他成瘾物质、或任何有关的并发症(惟该等状况已在此计划之精神疾病治疗赔偿之保障内则除外);

- 美容或整形手术(惟该等治疗已在此计划之重建手术赔偿之保障内则除外)、预防性质之手术或治疗、任何控制体重计划及治疗过度肥胖(包括病态肥胖)、作为器官捐献人士捐献器官、或任何非必要的治疗;任何形式的牙齿护理或手术(惟该等状况已在此计划之紧急牙齿治疗赔偿(意外)之保障内则除外),惟在任何情况下,保障均不包括自然牙齿的修复或更换、假牙以及修补服务(包括修补/更换牙桥或牙冠)及有关的费用;

- 任何在受保人17岁前已出现征状或病征或已断诊的先天性或遗传病症或发育中出现异常情况;

- 直接或间接与变性手术有关的治疗或程序;

- 屈光障碍之治疗及其矫正辅助仪器之应用、视觉治疗或助听器,但因意外导致之伤害而需要使用该仪器的情况则不在此限;

- 例行健康检查,无论检查结果是否正常(惟此计划之健康检查津贴则除外),为受保人进行之筛查及预防性护理/检验,或任何与引致受保人入院之疾病或身体状况无直接关系的检验;

- 疗养或静养,或任何非医疗所需之入院;或任何非医疗所需的治疗、检验、服务或物资;

- 针对扁桃腺、腺样增殖体、疝气、或女性生殖器官的疾病等而进行的检验、治疗或手术,但若受保人开始接受此等检验、治疗或手术时,此计划已持续有效达120日,则不在此限;

- 爱滋病(AIDS)或受人体免疫力缺乏病毒(HIV)感染的任何相关的并发症(惟此计划之人体免疫力缺乏病毒/爱滋病治疗赔偿则除外);

- 任何下列传统中药:(a) 冬虫夏草;(b) 灵芝;(c) 鹿茸;(d) 燕窝;(e) 阿胶;(f) 海马;(g) 人参;(h) 红参;(i) 花旗参;(j) 野山参;(k) 羚羊角尖粉;(l) 紫河车;(m) 姬松茸;(n) 麝香;(o) 珍珠粉(惟此计划之出院/日间手术后辅助赔偿第(2)项则除外)。

「恐怖主义行为」指单独行动或代替或与任何组织或政府有关而行动的任何人士或团体所作出或恐吓作出之行动(包括但不限于使用及/或威吓使用武力或暴力),而该行动是为了直接针对或导致损害、受伤、伤害或破坏、或危害人类生命或财产;以及作出行动或恐吓的意图是影响任何政府及/或威吓公众或其任何部份;及目的为追求政治、宗教、思想上的主张、民族、种族或经济利益(无论有否就该利益作出宣告)。

「旅程」指由受保人出发往已取得永久居住权以外之国家或地区旅行,或受保人因离开该国家或地区而到达移民局柜台出境前2小时(以较迟者为准)开始,直至受保人直接返回在受保人旅程开始时已取得永久居住权之国家或地区,或在受保人于旅程后为返回该国家或地区而到达移民局柜台入境后2小时(以较早者为准)而结束之旅程。

风险

-

基本计划

汇率风险

若保单的货币并非本地货币,阁下须承受汇率风险。汇率会不时波动,阁下可能因汇率之波动而损失部分的利益价值,而往后缴交的保费(如有)亦可能会比投保时保费为高。

发行人的信贷风险

此人寿保险产品由香港人寿发行及承保。阁下将缴付的保费会成为香港人寿资产的一部份,阁下及 阁下的保单须承受香港人寿的信贷风险。在最坏的情况下,阁下可能损失所有已缴之保费及利益价值。

通胀风险

当检视保险计划建议书内所列出的价值时,应留意未来医疗费用/ 未来生活成本很可能因通胀而上调。

重要保单条款

保证续保

在符合保单的条款及条件下,此计划于每一个保单周年日保证续保延续十二(12) 个月,惟续保时香港人寿时刻保留修订条款及条件及/或调整保费的权利。此计划在受保人仍然在生及100岁生日前,可于每个保单周年日继续缴交当时适用所规定之保费以办理续保,惟届时此计划须仍然可供续保。除非另加注明,有关保费乃非保证,香港人寿有权根据续保时适用之保费费率按受保人当时的实际年龄修订或调整有关保费。

修订保障内容

香港人寿有权于任何一个保单周年日或续保时修订此计划的各项保障内容、保费、条款及条件(包括但并不限于利益给付表、最高赔偿额及其他任何由香港人寿所定之利益项目),惟香港人寿须于保单周年日或续保前最少三十(30)日以书面形式通知保单权益人该修订。若保单权益人拒绝是项修订,必须以书面形式向香港人寿提出,而此计划将于香港人寿收到此通知后下一个保费到期日自动终止,否则该修订将于保单周年日或续保时自动生效。

「自动失效」条款

在下列的情况下,此计划将自动失效:

- 受保人身故;

- 当此计划期满;

- 根据基本条款所列明,超过宽限期仍未缴足保费;

- 受保人年满100岁后之首个保单周年日;

- 保单权益人以书面拒绝任何在修订保障内容下新修订之保障;或

- 当受保人所有相关保单在医疗赔偿下获支付赔偿总额达至个人终身赔偿限额。

其他

保费调整

香港人寿有权于续保时检讨并相应划一调整此计划下特定风险级别的保费费率,但不会向任何个别客户作出检讨和调整保费费率。香港人寿对于保费费率的调整将基于不同因素,如香港人寿的索偿及续保经验、与此计划相关的直接支出及分配至此计划的间接开支、医疗费用通胀、预期未来医疗费用及任何适用之保障修订。

保险费用

部份保费用作缴付保险及相关费用(如有)。

冷静期

若 阁下对保单不满意,阁下有权在冷静期内取消保单,并获退还已缴付香港人寿的保费原额及保费征费(以缴付货币计算),惟不附带任何利息。阁下需将已签妥的书面通知于冷静期内(即为紧接保单或冷静期通知书交付予 阁下或 阁下的指定代表之日起计的21个历日的期间(以较早者为准))直接送达香港皇后大道中一百八十三号中远大厦十五楼-香港人寿保险有限公司。冷静期结束后,若 阁下在期满前取消保单,预计的总退保发还金额(如适用)可能少于 阁下的缴付保费总额。

取消保单

冷静期过后,若保单权益人在该保单年度期间没有就保单获得任何赔偿,保单权益人可以在三十(30)日前以书面方式通知香港人寿要求取消保单。

销售及产品争议

创兴银行有限公司、招商永隆银行有限公司、华侨银行 (香港) 有限公司及上海商业银行有限公司 (「委任保险代理商」) 为香港人寿之委任保险代理商,而有关保险产品是香港人寿而非委任保险代理商的产品。对于委任保险代理商与客户之间因销售过程或处理有关交易而产生的合资格争议 (定义见金融纠纷调解计划的金融纠纷调解的中心职权范围),委任保险代理商须与客户进行金融纠纷调解计划程序;然而,对于有关人寿产品的合约条款的任何争议,应由香港人寿与客户直接解决。

以上资料只作参考用途,并只适用于香港境内。以上资料并没有包含保单文件的完整条款。有关完整的条款及细则,请参阅保单文件,如以上资料及保单文件有任何差异,以保单文件为准。保单文件副本可应要求提供。阁下于投保前,可参阅保单文件内容及条款,亦可于作出任何决定前先咨询独立及专业的意见。