承保机构 : 香港人寿保险有限公司

委任持牌保险代理机构 : 创兴银行有限公司、招商永隆银行有限公司及上海商业银行有限公司

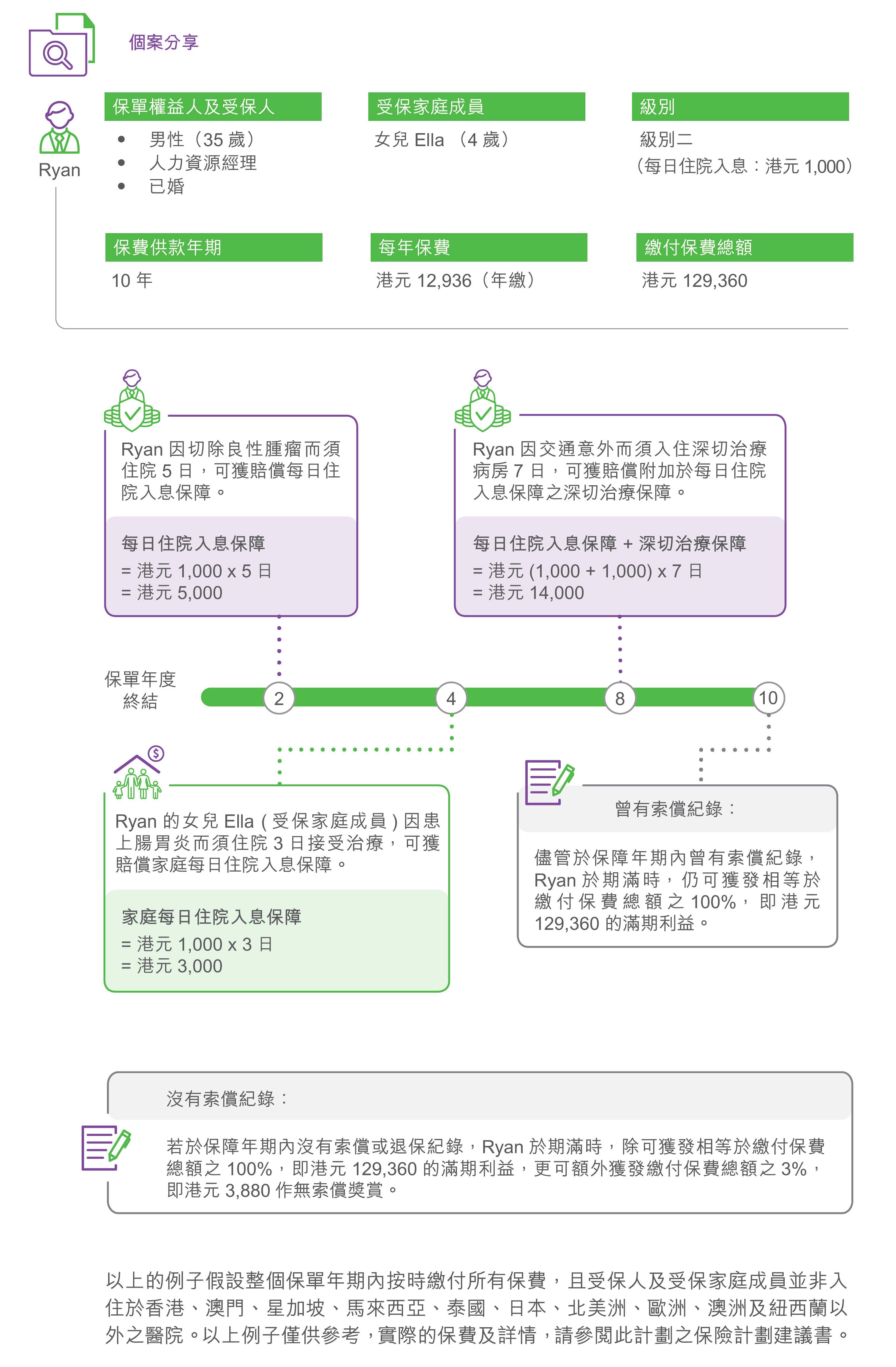

适时支援 守护家庭

以下资料并没有包含保单文件的完整条款。有关完整的条款及细则,请参阅保单文件。

意外和疾病往往在意料之外发生,带来突如其来的经济负担。「家.守护」保费回赠住院现金保障计划为您未雨绸缪,若受保人因伤害或疾病而须住院,此计划将提供每日住院入息保障作经济支援,让您安心休养,加快复原。

每日住院入息 让您灵活运用

于此计划有效期内及满期日前,若受保人因伤害或疾病入院,每日住院入息保障1将就每一住院2日作出赔偿,每一伤病最多住院2日数高达1,000日。

深切治疗保障

于此计划有效期内及满期日前,若受保人因伤害或疾病入住深切治疗病房,并因同一伤病获发每日住院入息保障,附加于每日住院入息保障之深切治疗保障1将就每一住院2日作出赔偿,每一伤病最多住院2日数高达90日。

3种每日住院入息级别

此计划设有3种每日住院入息级别以供选择,分别为港元600、港元1,000及港元1,500,配合您的需要。

10年保障 保费回赠

此计划为受保人提供10年保障。同时,此计划为您提供保费回赠。若受保人于满期日仍然生存,您可获发相等于缴付保费总额之100%的满期利益。若您在此计划保障年期内没有提出任何身故索偿并在满期日前作出退保,退保保障将支付予保单权益人。退保保障相等于退保时此计划缴付保费总额的百分比,其百分比须参照「保障范围」中之退保保障表。

无索偿奖赏

若受保人于满期日仍然生存及在此计划保障年期内未曾办理退保及并无提出任何每日住院入息保障1(或家庭每日住院入息保障1,3,如适用)、深切治疗保障1或退保保障的索偿,更可额外获发缴付保费总额之3%的无索偿奖赏。

人寿保障 让您倍添安心

此计划除提供每日住院入息保障外,更提供人寿保障。于此计划有效期内及满期日前,若受保人不幸身故,受益人将可获发相等于缴付保费总额之105%的保证身故赔偿额。

额外保障 照顾您及家人所需

市场首创# 家庭每日住院入息保障1,3

此计划特别为保单权益人的一名配偶或子女(受保人除外)提供家庭每日住院入息保障1,3。受保家庭成员无须验身或回答任何健康问题。当受保家庭成员于此计划有效期内及满期日前因伤害或疾病入院,保单权益人可就每一住院2日获发家庭每日住院入息保障1,3。家庭每日住院入息保障1,3于此计划之整个保障年期内,最多住院2日数为10日。

#「市场首创」乃比较「家.守护」保费回赠住院现金保障计划首推时市场上截至2022年9月之同类型住院现金保险产品而作出之陈述。

固定保费 尽在掌握

保费供款年期5内,保费维持不变,让您更能预算未来。

投保简便

投保手续简易,无须验身。

| 每日住院入息保障、深切治疗保障及家庭每日住院入息保障1,3(港元) (每一住院2日赔偿金额) |

住院利益给付表:

|

|||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 保障年期 |

10年 |

|||||||||||||||||||||||||||

| 身故赔偿额 |

缴付保费总额之105% |

|||||||||||||||||||||||||||

| 满期利益 |

|

|||||||||||||||||||||||||||

| 无索偿奖赏 |

|

|||||||||||||||||||||||||||

| 退保保障 |

退保保障表:

|

|||||||||||||||||||||||||||

保费表

| 港元 | ||||||

|---|---|---|---|---|---|---|

| 级别一 | 级别二 | 级别三 | ||||

| 每日住院入息保障 | 600 | 1,000 | 1,500 | |||

| 年龄* | 每月 | 每年 | 每月 | 每年 | 每月 | 每年 |

| 0-6 | 704 | 8,448 | 994 | 11,928 | 1,427 | 17,124 |

| 7-17 | 698 | 8,376 | 984 | 11,808 | 1,410 | 16,920 |

| 18-30 | 737 | 8,844 | 1,011 | 12,132 | 1,456 | 17,472 |

| 31-35 | 761 | 9,132 | 1,078 | 12,936 | 1,548 | 18,576 |

| 36-40 | 861 | 10,332 | 1,238 | 14,856 | 1,768 | 21,216 |

| 41-45 | 992 | 11,904 | 1,428 | 17,136 | 2,039 | 24,468 |

| 46-50 | 1,088 | 13,056 | 1,558 | 18,696 | 2,256 | 27,072 |

| 51-55 | 1,334 | 16,008 | 1,905 | 22,860 | 2,792 | 33,504 |

| 56-60 | 1,606 | 19,272 | 2,295 | 27,540 | 3,363 | 40,356 |

* 年龄指受保人的上一次生日年龄

| 保费供款年期5 | 10年 |

|---|---|

| 投保年龄* | 0 (出生后15天) 至60岁 |

| 保单货币 | 港元 |

| 保障年期 | 10年 |

| 保费缴付方式 | 年缴/月缴 |

* 年龄指受保人的上一次生日年龄

- 不论每次住院之伤病数目,每日住院入息保障(或家庭每日住院入息保障,如适用)或深切治疗保障于任何住院日只限赔偿一次。假如因同一或相关的伤病而住院一次以上,香港人寿将视该等多次住院为同一伤病所引致。若受保人(或受保家庭成员,如适用)入住于香港、澳门、星加坡、马来西亚、泰国、日本、北美洲、欧洲、澳洲及纽西兰以外之医院,每一住院日的赔偿额将以住院利益给付表内所列明此计划之每日住院入息保障(及家庭每日住院入息保障,如适用)及深切治疗保障赔偿金额的50%为限,惟每一伤病之赔偿最高以90日为限(适用于每日住院入息保障及深切治疗保障)或此计划之赔偿最高以10日为限(适用于家庭每日住院入息保障,如适用)。每日住院入息保障(及家庭每日住院入息保障,如适用)及深切治疗保障均须符合医疗上有需要住院的原则。「医疗上有需要」指就住院、治疗、程序、供应或其他医疗服务而言,该住院、治疗、程序、供应或其他医疗服务按香港人寿的意见为:(i) 必须、适合及与有关病征之发现或有关伤病的诊断及治疗一致;(ii) 符合一般接受的医疗惯例而非为实验或检查性质;(iii) 非纯为保单权益人、受保人(或受保家庭成员,如适用)、医生或任何其他人士提供方便;及(iv) 不能省略的,以避免受保人(或受保家庭成员,如适用)的健康状况恶化。

- 「住院」指受保人(或受保家庭成员,如适用)根据医生建议入住医院作为住院病人就伤病接受治疗,惟受保人(或受保家庭成员,如适用)必须被医院接收为住院病人最少6小时,并于出院前在医院连续逗留及须支付医院的病房及膳食费用或深切治疗病房费用。该住院必须为医疗上有需要。

- 保单权益人之合法婚姻之配偶或亲生子女,受保人除外(受保家庭成员)的家庭每日住院入息保障只适用于已获得香港人寿接纳及批准之配偶或子女。仅一位受保家庭成员可获承保于家庭每日住院入息保障。配偶的年龄必须于(i)申请家庭每日住院入息保障时小于60岁及(ii)此计划保障年期内小于70岁,而子女的年龄必须大于15日及小于18岁。于此计划之整个保障年期内,家庭每日住院入息保障之最高赔偿日数为10日。在任何情况下,保单及所有其他由香港人寿不时为保障受保家庭成员而签发的保单提供之家庭每日住院入息保障,就每一住院日之累积最高赔偿金额将不得超过港元1,500。有关条款及细则的详情,请参阅相关申请书及香港人寿缮发的保单文件。

- 如保单权益人未能在保费供款年期内的保费宽限期完结前缴付应缴保费,保单将被终止,惟须受不能作废及其他有关条款限制。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。如保单于期满前被终止,保单权益人可领取的保证退保发还金额(如适用)可能低于缴付保费总额。

于此计划有效期内及受保人生存期间,保单权益人可申请此计划之家庭每日住院入息保障,以保障保单权益人之一(1)位家庭成员,惟须符合下列各项要求:

- 保单权益人之一(1)位符合家庭成员资格之家庭成员,可申请获承保于此计划之家庭每日住院入息保障,惟须符合香港人寿于申请当时厘定的条款、条件及行政规定及要求;及

- 须提供香港人寿认可与保单权益人的关系证明;及

- 申请家庭每日住院入息保障时,保单权益人配偶之年龄必须小于六十(60)岁,至于保单权益人子女之年龄必须大于十五(15)日及小于十八(18)岁,并须提供香港人寿认可之年龄证明;及

- 保单权益人须递交香港人寿指定之申请表格。

香港人寿保留权利不接受任何家庭每日住院入息保障申请,并拥有绝对权力不时厘定家庭每日住院入息保障申请之行政规定及要求。

当家庭成员之家庭每日住院入息保障申请获得香港人寿接纳及批准后,该家庭成员将成为受保家庭成员,并获承保于此计划之家庭每日住院入息保障。家庭成员之保障将于保单权益人、受保人及家庭成员生存期间并且有关申请经香港人寿发出书面批注确认,方为有效。在发出该批注确认前,香港人寿就已给付的所有款项及所作之其他行动均不会承担任何责任。

- 仅一(1)位保单权益人之受保家庭成员并须符合家庭成员之资格方可获承保于家庭每日住院入息保障。

- 于保单有效期内及受保人仍然生存,保单权益人可申请更换受保家庭成员,惟须未曾提出任何家庭每日住院入息保障的索偿,并须符合香港人寿不时厘定的相关条件、规定及当时的行政指引。

- 若受保家庭成员为配偶,其家庭每日住院入息保障将于该受保家庭成员年满七十(70)岁后之首个保单周年日终结。

- 若受保家庭成员为子女,其家庭每日住院入息保障将于该受保家庭成员年满十八(18)岁后之首个保单周年日终结。

- 当提出受保家庭成员之家庭每日住院入息保障索偿时,该受保家庭成员须仍然符合家庭成员之资格,方可作出赔偿。

- 当此计划终止,受保家庭成员之家庭每日住院入息保障将会自动终止。

- 若根据保单基本条款内「保单权益」条款转移保单之权益,此计划之家庭每日住院入息保障将会自动终止,并且不能再恢复。

- 若保单权益人身故,此计划之家庭每日住院入息保障将会自动终止,并且不能再恢复。

- 保单权益人可于任何时间以香港人寿规定的书面方式移除受保家庭成员。当移除受保家庭成员申请获得香港人寿接纳及批准,并于香港人寿就有关申请记录在案及发出批注确认后,此计划将终止对该家庭成员提供任何家庭每日住院入息保障。

此计划之每日住院入息保障(及家庭每日住院入息保障,如适用)及深切治疗保障之保障范围并不包括由于下列原因,直接或间接,或因完全或部份之关系而导致之索赔:

- 此计划缮发日、批注日或复效日(以较后者为准)前五(5)年内或起计三十(30)日内既有之伤病或病征所导致的住院或费用;

- 不论当时神智是否清醒,受保人(或受保家庭成员,如适用)自致之伤害或自杀;

- 宣布或不宣布之战争或任何战事、侵略、民事骚乱、暴动或任何类似战争行动;

- 在宣布或不宣布之战争或任何类似战争期间,或镇压叛乱时,参与军役执行任务;或抵触或企图抵触法律、拒捕或参与任何争执或殴斗;

- 参与(a)任何类别的赛车或赛马;(b)专业运动;(c)涉及使用呼吸器具之潜水活动;(d)除作为购票乘客乘搭商业航机外之任何飞行或航空活动;

- 受酒精或药物影响而导致之伤害或疾病;或与毒瘾或酒瘾有关之治疗;

- 例行身体检验、健康检查或测试、休养治疗、疗养院护理、种痘、免疫注射、预防性治疗或任何非医疗上有需要的治疗;

- 牙齿护理、视力检验、假牙、眼镜、助听器或其配件、美容手术或整形手术。惟因治疗或减轻受保人(或受保家庭成员,如适用)之伤害所需要接受的护理则除外;

- 丧失免疫力病毒(HIV)之感染(因意外所造成的伤痕或伤口而受感染者除外)及/或其有关之疾病包括爱滋病及/或因爱滋病之任何并发症;性病、经性接触传播之疾病、不育手术、绝育手术或精神病治疗;神经错乱或疾病包括但不限于神经性厌食、焦虑、抑郁症、躁狂、神经官能症、类偏狂、精神病和精神分裂症;在受保人(或受保家庭成员,如适用)十四(14)岁前已出现征兆、症状或被诊断患有之先天性畸形或缺陷;

- 分娩、怀孕、流产或人工流产;

- 扁桃腺、腺状肿、疝气等治疗或外科手术,但受保人(或受保家庭成员,如适用)在此计划继续有效达一百二十日(120)以后接受此项治疗或外科手术者不在此限。

-

基本计划

风险

汇率风险

若保单的货币并非本地货币,阁下须承受汇率风险。汇率会不时波动,阁下可能因汇率之波动而损失部分的利益价值,而往后缴交的保费(如有)亦可能会比投保时保费为高。

流动性风险/ 长期承诺

此计划的设计是供持有至满期日/到期日。阁下若在满期日/到期日前终止保单,或会损失已缴之保费。

阁下应全数缴付此计划的整个保费缴付期内之保费。若停止缴付保费,可能会导致保单失效及损失已缴之保费。

发行人的信贷风险

此人寿保险产品由香港人寿发行及承保。阁下将缴付的保费会成为香港人寿资产的一部份,阁下及 阁下的保单须承受香港人寿的信贷风险。在最坏的情况下,阁下可能损失所有已缴之保费及利益价值。

通胀风险

当检视保险计划建议书内所列出的价值时,应留意未来医疗费用/ 未来生活成本很可能因通胀而上调。

重要保单条款

「自杀」条款

若受保人在保单缮发日或复效日(以较迟者为准)起一(1)年内自杀身亡,无论自杀时神志清醒与否,香港人寿于扣减任何欠款后只无息退还已缴交之保费予受益人。若保单曾办理复效,香港人寿只退还由复效日后所缴交之保费。

「不持异议」条款

除(i)欠缴保费、(ii)蓄意欺诈或(iii)根据年龄及/或性别的错误陈述条款所列明之年龄及/或性别的错误陈述外,自保单缮发日或复效日(以较迟者为准)起计在受保人生存期间持续有效达两(2)年后,香港人寿不得对保单之有效性有所异议。若保单被香港人寿解除,所有已缴交之保费均不予发还。

「自动失效」条款

在下列的情况下,此计划将自动失效:

- 受保人身故;或

- 当此计划期满或退保;或

- 根据基本条款所列明,超过宽限期仍未缴足保费;或

- 受保人年满七十(70)岁后之首个保单周年日。

其他

保险费用

部份保费用作缴付保险及相关费用(如有)。

冷静期

若 阁下对保单不满意,阁下有权在冷静期内取消保单,并获退还已缴付香港人寿的保费原额及保费征费(以缴付货币计算),惟不附带任何利息。阁下需将已签妥的书面通知于冷静期内(即为紧接保单或冷静期通知书交付予 阁下或 阁下的指定代表之日起计的21个历日的期间(以较早者为准))直接送达香港皇后大道中一百八十三号中远大厦十五楼-香港人寿保险有限公司。冷静期结束后,若 阁下在期满前取消保单,退保发还金额(如适用)可能少于 阁下的缴付保费总额。

取消保单

于此计划有效期内及受保人仍然生存,保单权益人可于满期日前根据保单利益条款内「退保保障」条款办理保单退保,并领取保单之退保保障,惟保单须未曾或将不会作出任何身故赔偿。保单权益人须以书面通知香港人寿及退回保单以办理退保,并须符合香港人寿不时厘定的相关条件、规定及当时的行政指引。

一经退保,保单即自行终止,而香港人寿对保单将再无任何责任。

非受保障存款

此计划并不等同,亦不应被视为定期存款的代替品。此计划并非受保障存款,不受香港的存款保障计划所保障。

销售及产品争议

创兴银行有限公司、招商永隆银行有限公司、华侨银行 (香港) 有限公司及上海商业银行有限公司(「委任持牌保险代理机构」)为香港人寿之委任持牌保险代理机构,而有关人寿保险产品是香港人寿而非委任持牌保险代理机构的产品。对于委任持牌保险代理机构与客户之间因销售过程或处理有关交易而产生的合资格争议(定义见金融纠纷调解计划的金融纠纷调解的中心职权范围),委任持牌保险代理机构须与客户进行金融纠纷调解计划程序;然而,对于有关人寿保险产品的合约条款的任何争议,应由香港人寿与客户直接解决。

以上资料只作参考用途,并只适用于香港境内。除非另有指明,以上资料所使用之含定义的字词与保单文件中所界定者具有相同涵义。如以上资料及保单文件有任何差异,以保单文件为准。保单文件副本可应要求提供。阁下于投保前,可参阅保单文件内容及条款,亦可于作出任何决定前先咨询独立及专业的意见。