承保机构 : 香港人寿保险有限公司

委任持牌保险代理机构 : 创兴银行有限公司、华侨永亨银行有限公司及上海商业银行有限公司

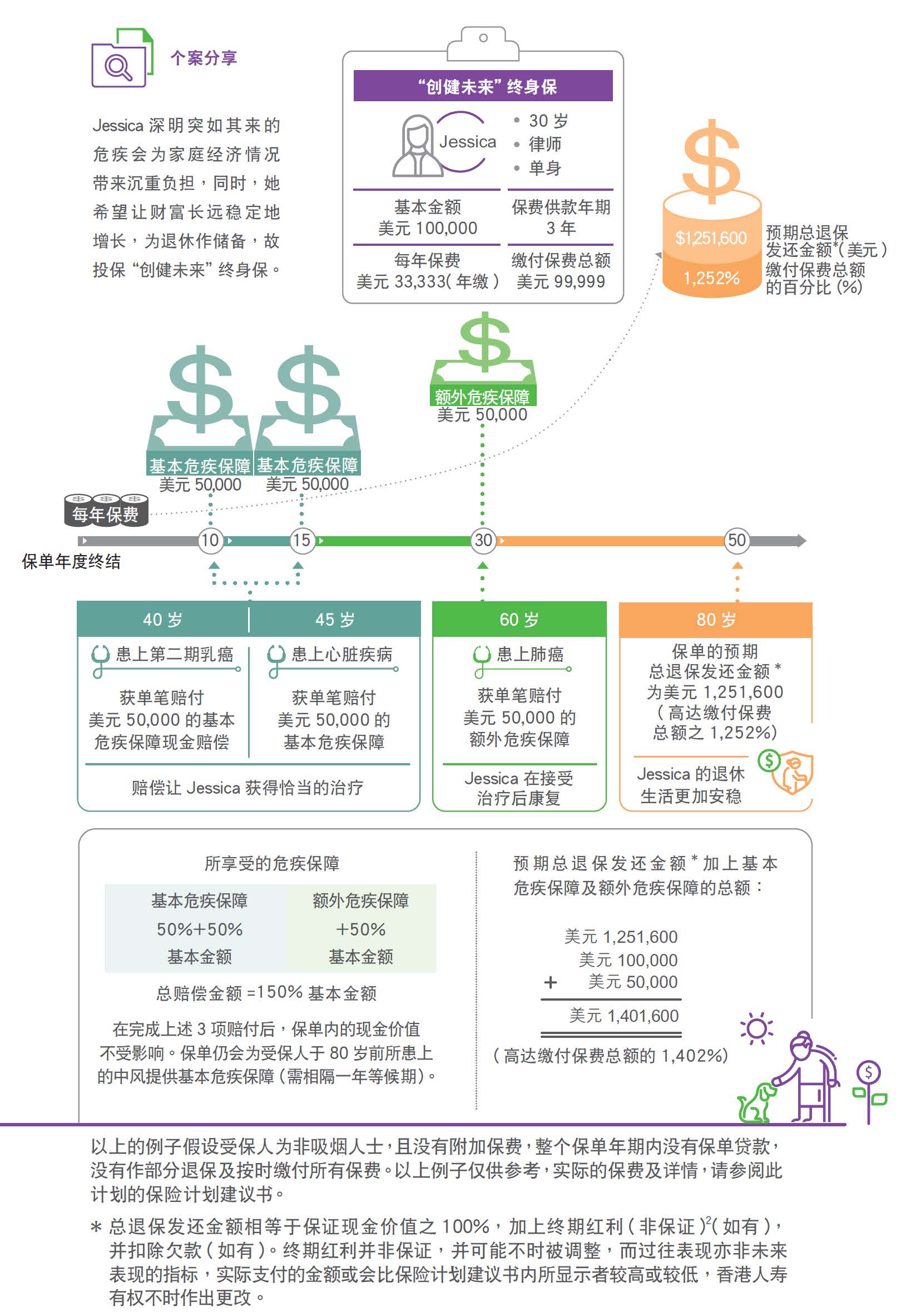

守护健康财富 全方位理财方案

以下资料并没有包含保单文件的完整条款。有关完整的条款及细则,请参阅保单文件。

多种供款年期选择1 特长人寿保障

此计划设有三种保费供款年期1 以供选择,分别为3年1 、6年1 及12年1 ,并提供特长人寿保障直至受保人130岁。

额外回报 运筹帷幄

此计划除提供保证现金价值外,终期红利(非保证)2也有机会早于第5个保单年度终结时或以后当保单权益人选择全数退保、受保人不幸身故或保单期满时派发,以较早者为准。终期红利(非保证)2有机会早于第5个保单年度终结时或以后当保单权益人选择部份退保时派发,而可获支付的终期红利(非保证)2 金额相当于因应已减少之基本金额比例而计算。终期红利(非保证)2 不会积存在保单内。

终期红利(非保证)2 将有机会根据不同保费供款年期1 的计划派发,如下所示:

| 保费供款年期1 | 保单年度终结 |

|---|---|

| 3年 | 第5个保单年度终结时或以后 |

| 6年 | |

| 12年 | 第8个保单年度终结时或以后 |

高达基本金额3 150%的基本危疾保障 保单价值不受影响

若受保人在80岁前不幸确诊患上受保危疾,保单权益人可就以下每一个危疾组别的首次索赔,获赔付相当于基本金额3的50%的基本危疾保障4,以缓解经济负担。然而,第二次或之后索赔危疾的诊断日须与上次已批核的基本危疾保障或额外危疾保障索赔的诊断日相隔1年等候期。同时,保单价值不会因基本危疾保障赔偿而改变,让您的理财目标不会因突如其来的疾病而受到影响。

| 危疾组别 | 赔偿次数 | 基本危疾保障 (基本金额3的百分比) |

|---|---|---|

| 癌症 | 1次 | 50% |

| 中风 | 1次 | 50% |

| 心脏疾病 | 1次 | 50% |

| 总和(最高) | 150% | |

上述每个危疾组别各可就基本危疾保障获赔偿1次,即基本危疾保障最多可作3次赔偿,总赔偿金额可高达基本金额3的150%。

额外危疾保障 更强守护

虽然现在的医疗水平逐渐提高,危疾仍然有机会再次来临。在获取基本危疾保障赔偿及1年等候期5或三年无癌症期("三年无癌症期")5后,若受保人在80岁前不幸确诊患上受保危疾,保单权益人可就同一危疾组别的第二次索赔,获赔付相当于基本金额3 的50%的额外危疾保障4。同样地,保单价值不会因额外危疾保障赔偿而改变。

| 危疾组别 | 赔偿次数 | 额外危疾保障 (基本金额3的百分比) |

|---|---|---|

| 癌症^ | 3个危疾组别合共1次 | 50% |

| 中风 | ||

| 心脏疾病# | ||

| 总和(最高) | 50% | |

上述3个危疾组别合共可就额外危疾保障获赔付1次,即额外危疾保障最多可作1次赔偿,总赔付金额为基本金额3的50%。

注:

^ 就额外危疾保障而言,第二次索赔的癌症须为全新之癌症;或之前已批核赔付的癌症复发,并不可以是癌症的延续或转移。

# 就额外危疾保障而言,在危疾组别 - 心脏疾病中,仅限心脏病属保障范围之内。

灵活更改受保人6

在此计划有效期内及受保人生存期间,保单权益人可在保费供款年期后按您的计划更改受保人1次6。保单的满期日将会重设至新受保人的130岁。同时,若基本危疾保障或额外危疾保障并未曾进行任何赔付,基本危疾保障及额外危疾保障将于更改受保人后适用于新受保人。

人寿保障 周全安心

于此计划生效期内,若受保人不幸身故,保单受益人将可获赔付相当于缴付保费总额之101%或受保人身故当日之保证现金价值之100%(以较高者为准),加上终期红利(非保证)2(如有),并扣除欠款(如有)的总身故赔偿额。

灵活身故赔偿支付选项7

此外,此计划提供灵活身故赔偿支付选项7。保单权益人可在此计划有效期内及受保人生存期间,指定以其他支付选项,包括分期领取(固定金额)或分期领取(固定限期),将身故赔偿支付给保单受益人,以取代单笔形式发放身故赔偿。

免费额外保障及服务 安枕无忧

- 意外死亡保障8

此计划在首5个保单年度免费提供意外死亡保障8。若受保人不幸因意外身故,保单受益人将可额外获赔付相当于此计划的首年保费之30%的赔偿。 - 海外专家第二医疗意见服务9

若受保人不幸确诊患上此服务所涵盖的危疾,可通过此服务的国际专业医疗网络,以获得海外专家所给予的第二医疗意见9。

投保简便

若符合以下投保年龄及基本金额3 的要求,受保人便可以通过简易手续投保,无须接受体检。

| 投保年龄* | 简易投保的最高基本金额3 | |

|---|---|---|

| 港元 | 美元 | |

| 40或以下 | 4,400,000 | 550,000 |

| 41-45 | 4,000,000 | 500,000 |

| 46-50 | 3,200,000 | 400,000 |

| 51-55 | 2,000,000 | 250,000 |

| 56-60 | 800,000 | 100,000 |

*年龄指受保人的上一次生日年龄

| 保费供款年期1 | 3年 | 6年 | 12年 |

|---|---|---|---|

| 投保年龄* | 0(出生后15天)至60岁 | ||

| 保单货币 | 港元 / 美元 | ||

| 保障年期 | 至受保人130岁 | ||

| 最低基本金额3 | 港元200,000 / 美元25,000 | ||

| 最高基本金额3 |

港元8,000,000 / 美元1,000,000 (按每位受保人及每个计划计算) |

||

| 保费缴付方式 | 年缴 / 半年缴 / 季缴 / 月缴 | ||

* 年龄指受保人的上一次生日年龄

- 如保单权益人未能在保费供款年期内的保费宽限期完结前缴付应缴保费,保单将被终止,惟须受自动垫缴保费、不能作废及其他有关条款限制。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。如保单于期满前被终止,保单权益人可领取的总退保发还金额(如适用)可能低于缴付保费总额。

- 终期红利并非保证,并可能不时被调整,而过往表现亦非未来表现的指标,实际支付的金额或会比保险计划建议书内所显示者较高或较低,香港人寿有权不时作出更改。

- 相关基本计划及任何附加保障之投保时保费、任何其后保费、保障及保单价值(如有)均按基本金额而计算。任何往后基本金额之更改将会导致相关基本计划及任何附加保障之保费、保障及保单价值(如有)作出相应更改。基本金额并不代表相关基本计划及任何附加保障之身故赔偿金额。

- 受保人须于诊断患上受保危疾的14天后仍然生存,才能获发赔偿金额。

- 若第二次或往后于基本危疾保障或额外危疾保障下提出任何受保危疾索偿,相关第二次或往后索偿之诊断日须于上一次已批核索偿之诊断日后起计相隔至少1年后。若诊断日跌入该1年等候期期间内,基本危疾保障或额外危疾保障索偿因此未能作出赔偿。就癌症提出第二次索偿而言,该次索偿在先前已批核及已支付基本危疾保障之癌症索偿后发生并属同一组别,第二次索偿的癌症须于先前已批核索偿之癌症之三年无癌症期完结后诊断。三年无癌症期必须由受保人之主诊专科注册医生证明受保人于紧接整个三年期内并没有任何癌症征状。没有任何癌症征状必须以临床、放射学、组织学、实验室检验报告及于当时可提供的所有其他有关检验方法之证据作证明。三年无癌症期是由上一次出现之癌症疗程完成日起开始计算。癌症疗程包括任何手术、化疗、电疗、免疫疗法、单克隆抗体疗法或其他由受保人之主诊专科注册医生指定的惯常癌症疗法。

- 更改受保人须根据香港人寿不时厘定的条款、规定及当时的核保及行政规定办理。更改受保人或会引致基本金额及/或其他保单价值作出相应调整。若然需要作出调整,相关调整须根据香港人寿绝对酌情权厘定的核保及行政规定处理,否则,基本金额、保证现金价值、终期红利(如有)、保单日、保费、保费供款年期、缴付保费总额及欠款(如有)将于批注日维持不变,而保单之满期日将更新至新受保人之130岁。若新基本金额低于原有的基本金额,保单权益人可为新受保人申请增加基本金额至更改受保人前原本之基本金额,并缴付额外保费。任何相关申请须符合香港人寿当时法规要求及香港人寿有绝对决定权批核该申请。若保单之基本危疾保障或额外危疾保障仍然生效及于更改受保人生效前并未作出任何赔偿,基本危疾保障及额外危疾保障将于更改受保人后继续适用于新受保人。否则,基本危疾保障及额外危疾保障将于批注日更改受保人生效后终止。于香港人寿收妥书面申请时,拟新受保人之年龄不可以超过60岁及不可比最初受保人年长,并须提供拟新受保人可保之证明,包括可保利益证明。同时,新受保人及最初受保人须于批注日仍然生存。所有最初受保人之任何附加保障(如有)将于批注日自行终止,预收之保费将不予发还。新受保人将可根据香港人寿不时厘定的核保规则及要求申请相关附加保障。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。

- 身故赔偿支付选项只适用于受保人在保费供款年期完结后身故及所有到期保费均已缴付,并须符合香港人寿不时厘定的条款、规定及当时的行政指引办理。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。

- 此意外死亡保障只适用于为香港居民之受保人。每位受保人于香港人寿受保的所有保单中,此意外死亡保障之总赔偿金额不得超过港元400,000/ 美元50,000。

- 海外专家第二医疗意见由Inter Partner Assistance Hong Kong Limited提供。有关服务并不属于保单的产品特点。服务的条款与规章会连同保单文件一并发出,此服务并非保证。香港人寿保留取消或修改有关服务的权利。同时,所有服务及意见均由Inter Partner Assistance Hong Kong Limited提供,香港人寿恕不负责或承担任何责任。如有任何争议,香港人寿保留最终决定权。

- 于基本危疾保障及额外危疾保障下,任何相关受保危疾之诊断日须于受保人年龄满80岁后之首个保单周年日之前。为免存疑,假如为受保疾病,受保危疾之诊断日将为作出明确诊断之日期,或假如为受保手术,受保危疾之诊断日将为进行手术之日期。

- 于基本危疾保障及额外危疾保障下,受保人被诊断任何相关受保危疾后仍然生存至少14日。

- 任何两(2)个连续索偿之诊断日必须相隔至少一(1)年等候期。换言之,今次索偿之诊断日须于先前已批核索偿之诊断日后起计相隔至少一(1)年。若诊断日跌入该一(1)年等候期期间内,基本危疾保障或额外危疾保障索偿因此未能作出赔偿。为免存疑,若同时诊断患上两种或以上受保危疾,于基本危疾保障或额外危疾保障下之任何危疾组别仅只作出一次赔偿。

- 任何保单之欠款将于保单基本危疾保障及额外危疾保障应付金额中扣除。

- 基本危疾保障及额外危疾保障将于受保人年满80岁后之首个保单周年日终止。

- 当基本危疾保障及额外危疾保障作出全数赔偿后,香港人寿就危疾保障不再有任何责任。

此计划之基本危疾保障及额外危疾保障并不包括由于下列原因,直接或间接,或因完全或部份之关系而导致之索赔:

- 任何已存在的情况所引致之危疾或于此计划缮发日以前或自此计划缮发日、批注日或复效日(以最迟者为准)起计九十(90)日内首次出现危疾之受保疾病的病征或受保手术的原因;或

- 并非经注册医生处方的药物中毒或酒精滥用;或

- 于危疾诊断日之前已存在的人体免疫力缺乏病毒(HIV)感染。

此意外死亡保障之保障范围并不包括由于下列原因,直接或间接,或因完全或部份之关系而导致之索赔:

- 不论当时神智是否清醒,受保人自致之伤害或自杀;

- 宣布或不宣布之战争或任何战事、侵略、民事骚乱、暴动或任何类似战争行动;

- 在宣布或不宣布之战争或任何类似战争期间,或镇压叛乱时,参与军役执行任务;

- 抵触或企图抵触法律、拒捕或参与任何争执或斗殴;

- 参与 (a) 任何类别的赛车或赛马;(b) 专业运动;(c) 涉及使用呼吸器具之潜水活动;(d) 除作为购票乘客乘搭商业航机外之任何飞行或航空活动;

- 受酒精或药物影响而导致之伤害;

- 不论有意或无意服用或吸入毒药、瓦斯或浓烟;

- 患病或受感染(因意外所造成的伤痕或伤口而受感染者除外),包括丧失免疫能力病毒(HIV)感染及/或其有关之疾病包括爱滋病(AIDS)及/或因爱滋病(AIDS)引发之任何并发症;

- 分娩、怀孕、流产或人工流产。

-

基本计划

风险

汇率风险

若保单的货币并非本地货币,阁下须承受汇率风险。汇率会不时波动,阁下可能因汇率之波动而损失部分的利益价值,而往后缴交的保费(如有)亦可能会比投保时保费为高。

流动性风险 / 长期承诺

此计划的设计是供持有至满期日/到期日。阁下若在满期日/到期日前部份退保或终止保单,或会损失已缴之保费。

阁下应全数缴付此计划的整个保费缴付期内之保费。若停止缴付保费,可能会导致保单失效及损失已缴之保费。

发行人的信贷风险

此人寿保险产品由香港人寿发行及承保。阁下将缴付的保费会成为香港人寿资产的一部份,阁下及 阁下的保单须承受香港人寿的信贷风险。在最坏的情况下,阁下可能损失所有已缴之保费及利益价值。

市场风险

此计划之红利金额(如有)主要根据投资回报、理赔款项、保单持续率、营运开支及税项而厘定,因此红利金额(如有)并非保证,而且会随时间而改变。实际派发之红利或会高于或低于保单签发时所预期之金额及数值。

通胀风险

当检视保险计划建议书内所列出的价值时,应留意未来医疗费用/未来生活成本很可能因通胀而上调。

重要保单条款

非保证保费

保费是不保证的且香港人寿有权按投保等级调整。

"自杀"条款

若最初受保人在保单缮发日或复效日(以较迟者为准)起一(1)年内自杀身亡,无论自杀时神志清醒与否,香港人寿只无息退还已缴交之保费予受益人,并扣减(i)任何保单已支付之保障及(ii)任何欠款。若保单曾办理复效,香港人寿只退还由复效日后所缴交之保费。

更改受保人后,若新受保人在批注日或复效日(以较迟者为准)起一(1)年内自杀身亡,无论自杀时神志清醒与否,香港人寿只限(i)(a)退还此计划之缴付保费总额(不包括利息)或(i)(b)保证现金价值加上终期红利(如有),以较大者为准,并扣除(ii)任何保单已支付之保障及(iii)欠款(如有)。

"不持异议"条款

除(i)欠缴保费、(ii)蓄意欺诈或(iii)根据年龄及/或性别的错误陈述条款所列明之年龄及/或性别的错误陈述外,自保单缮发日或复效日(以较迟者为准)起计在最初受保人生存期间持续有效达两(2)年后,香港人寿不得对保单之有效性有所异议。若保单被香港人寿解除,所有已缴交之保费均不予发还。

更改受保人后,自批注日或复效日(以较迟者为准)起计在新受保人生存期间持续有效达两(2)年后,香港人寿不得对保单之有效性有所异议,惟(i)欠缴保费、(ii)蓄意欺诈或(iii)根据"年龄及/或性别的错误陈述"条款所列明的年龄及/或性别的错误陈述不在此限。若保单被香港人寿解除,所有已缴保费均不予发还。

"自动失效"条款

在下列的情况下,此计划将自动失效:

- 受保人身故;或

- 当此计划期满或全数退保;或

- 根据保单基本条款所列明,超过宽限期仍未缴足保费,除非自动垫缴保费条款适用;或

- 当保单之欠款相等于或超逾保证现金价值;或

- 根据自动垫缴保费条款所列明,若保证现金价值扣除欠款(如有)后之金额少于维持保单至下一个保费到期日所需之保费。

其他

保费调整

香港人寿有权于保单周年日检讨并相应划一调整此计划下特定风险级别的保费费率,但不会向任何个别客户作出检讨和调整保费费率。香港人寿对于保费费率的调整将基于不同因素,如香港人寿的索偿及续保经验、投资回报的过往表现及未来展望,以及与此计划相关的直接支出及分配至此计划的间接开支。

保险费用

此计划是包含储蓄成份的保险计划。部份保费用作缴付保险及相关费用(如有)。

冷静期

若 阁下对保单不满意,阁下有权在冷静期内取消保单,并获退还已缴付香港人寿的保费原额及保费征费(以缴付货币计算),惟不附带任何利息。阁下需将已签妥的书面通知于冷静期内(即为紧接保单或冷静期通知书交付予 阁下或 阁下的指定代表之日起计的21个历日的期间(以较早者为准))直接送达香港皇后大道中一百八十三号中远大厦十五楼 - 香港人寿保险有限公司。冷静期结束后,若 阁下在期满前取消保单,预计的总退保发还金额(如适用)可能少于 阁下的缴付保费总额。

取消保单

冷静期过后,保单权益人可以在三十(30)日前以书面方式通知香港人寿要求取消保单。

红利

香港人寿厘定可分配盈余,并以终期红利方式分配。终期红利会根据保单条款及细则而厘定,并且遵守有关立法及监管机构之要求,以及有关精算标准。终期红利于保单终止时发放。

可分配盈余主要根据投资回报、理赔款项、保单持续率、营运开支及税项而厘定,因此终期红利金额并非保证,而且会随时间而改变。实际派发之终期红利或会高于或低于保单签发时所预期之金额。

部份退保

当作出部份退保,保单之保证现金价值及终期红利将相应减少,并将会降低保单之基本金额、总退保发还金额、总身故赔偿额及其他保障(如适用)。

保单贷款

若此计划已具有保证现金价值,保单权益人可于保单有效期内将保单抵押并转让予香港人寿以申请借贷。任何保单之贷款,其利息会由贷款日开始以香港人寿当时所公布之利率每日复式计算,保单贷款的年利率并不保证,香港人寿有权不时作出更改。贷款连同所有利息将成为保单欠款的一部份。利息应于贷款日随后每个保单周年日缴交。若保单之欠款相等于或超逾保证现金价值时,保单即自行终止。任何保单贷款及其利息将会减少保单总退保发还金额及总身故赔偿额。

非受保障存款

此计划并不等同,亦不应被视为定期存款的代替品。此计划并非受保障存款,不受香港的存款保障计划所保障。

销售及产品争议

创兴银行有限公司、招商永隆银行有限公司、华侨永亨银行有限公司及上海商业银行有限公司("委任持牌保险代理机构")为香港人寿之委任持牌保险代理机构,而有关人寿保险产品是香港人寿而非委任持牌保险代理机构的产品。对于委任持牌保险代理机构与客户之间因销售过程或处理有关交易而产生的合资格争议(定义见金融纠纷调解计划的金融纠纷调解的中心职权范围),委任持牌保险代理机构须与客户进行金融纠纷调解计划程序;然而,对于有关人寿保险产品的合约条款的任何争议,应由香港人寿与客户直接解决。

-

附加保障

意外死亡保障(免费)

上述基本计划部分中之汇率风险、发行人的信贷风险、通胀风险、冷静期、取消保单及销售及产品争议,以及下列各项适用于此意外死亡保障:

重要保单条款

"自动失效"条款

在下列的情况下,此意外死亡保障将自动失效:

- 当此意外死亡保障到期;或

- 当基本计划失效。

其他

部份退保

当作出部份退保,将会降低此意外死亡保障之赔偿金额(如适用)。

以上资料只作参考用途,并只适用于香港境内。以上资料并没有包含保单文件的完整条款。有关完整的条款及细则,请参阅保单文件,如以上资料及保单文件有任何差异,以保单文件为准。保单文件副本可应要求提供。阁下于投保前,可参阅保单文件内容及条款,亦可于作出任何决定前先咨询独立及专业的意见。