承保机构 : 香港人寿保险有限公司

委任持牌保险代理机构 : 创兴银行有限公司、招商永隆银行有限公司、华侨银行(香港)有限公司及上海商业银行有限公司

![]()

多元货币创富 成就财富传承

全球环境机遇处处,高瞻远瞩的您放眼世界,不为人生目标设限。我们深明一个综合灵活理财和具前瞻性财富传承的方案才可配合你和挚爱的所需。

「创富未来」多元货币计划(「此计划」)是一个专为长线储蓄而设,并旨在为您的资产提供较高潜在回报的人寿保障计划。此计划特设转换保单货币选项及保单分拆选项,助您管理财富风险,把握环球市场机遇。同时,此计划配备「财富传承」奖赏及灵活的后续受保人安排等多项特点,为您打造全面及具持续性的财富传承方案。

多种保费供款年期选择1 特长人寿保障

此计划设有三种保费供款年期1以供选择,分别为2年1、5年1及10年1,便可提供特长人寿保障直至受保人130岁。如保单权益人选择更改受保人2,人寿保障更可延长至新受保人130岁。

额外回报 运筹帷幄

此计划除提供保证现金价值外,周年红利(非保证)3亦将有机会于第2个保单年度终结时起每年以现金形式派发。您可自由选择作现金提取或保留于保单内积存生息3,灵活配合您的个人需要。

此外,终期红利(非保证)3亦有机会于第4个保单年度终结时或以后于保单权益人选择全数退保、受保人不幸身故(假设没有指定及仍然生存之后续受保人成为新的受保人)或保单期满时派发,以较早者为准。

终期红利(非保证)3有机会于第4个保单年度终结时或以后当保单权益人选择部份退保4时(包括支付失去行为能力保障5时进行自动部份退保4的情况)派发,而可获支付之终期红利(非保证)3金额相等于因应已减少之基本金额6比例而计算。终期红利(非保证)3不会积存于保单内。

灵活理财 捕捉环球市场良机

- 转换保单货币选项7

由第3个保单周年日起,于此计划有效期内及受保人生存期间,保单权益人可申请转换保单货币7,将保单现时之保单货币转换至不同货币(「新保单货币」),包括:港元、美元、人民币、澳元、加元、欧罗、英镑、纽西兰元或新加坡元(受制于申请转换保单货币7时由香港人寿决定之可供选择情况),让您可紧随市场走势或个人需要灵活配置货币组合,提升财富增值潜力。转换保单货币选项7于每个保单年度的行使次数上限为1次。

- 保单分拆选项8

由第1个保单周年日起,于此计划有效期内及受保人生存期间,保单权益人可申请保单分拆8,将保单分拆至一份独立新保单或多份独立新保单(「分拆保单」),并且转移保单基本计划内指定比例之基本金额6至每张分拆保单。此选项可同时配合转换保单货币选项7,适切地应对您的人生规划转变。同时,亦可配合更改受保人选项2,满足您对财富传承安排的需要。保单分拆选项8于每个保单年度的行使次数上限为1次。

- 提取安排

保单权益人可因应需要作一笔过或定期提取保单的现金价值(包括:保证现金价值(如有)、累积红利及利息(非保证)3,9(如有)及终期红利(非保证)3(如有)),以实现子女升学或丰盛退休等梦想,但保单未来之现金价值将会随之减少。

当保单已具有保证现金价值,保单权益人可于第1个保单周年日后(适用于2年保费供款年期)或于第2个保单周年日后(适用于5年及10年保费供款年期)选择以部份退保4方式,提取保单内因应基本金额6之减少而发放之保证现金价值及终期红利(非保证)3(如有)。

全面财富传承方案 缔造财富世代相传

- 更改受保人选项2

于此计划有效期内及受保人生存期间,保单权益人可于第1个保单周年日起无限次更改受保人2。

- 「财富传承」奖赏10

为鼓励您及早筹划财富传承,此计划特设「财富传承」奖赏10。于此计划有效期内,当更改受保人2获得香港人寿接纳及批准,保单权益人将可获发一次性「财富传承」奖赏10,金额相等于缴付保费总额之1%(上限为港元10,000(或其等值之港元以外的货币))。保单得以延续之余,保单权益人亦可同时享有奖赏,让您乐享财富相传喜悦。

- 后续保单权益人安排11

于此计划有效期内及受保人生存期间,保单权益人可申请指定最多3位后续保单权益人,并可指定后续保单权益人于保单权益人身故时成为保单新的保单权益人之先后次序。若保单权益人不幸身故,保单之权益将按指明的先后次序转移至后续保单权益人,让财富管理计划更周全完备。若保单权益人申请于受保人身故时按后续受保人安排将保单分拆及分配保单指定比例之基本金额6至多份独立新保单(「指定保单」),就每张指定保单而言,保单权益人可以指定最多3位后续保单权益人,并且指定后续保单权益人于保单权益人身故时成为该指定保单新的保单权益人之先后次序。

若保单权益人不幸身故,第一顺位的后续保单权益人将成为新的保单权益人。若第一顺位的后续保单权益人未能成为新的保单权益人,则会安排第二顺位的后续保单权益人成为新的保单权益人,如此类推,让保单得以延续。

- 后续受保人安排12

为确保财富能根据您的意愿传承世代,避免遭受突发情况影响,于此计划有效期内及受保人生存期间,保单权益人可指定最多3位后续受保人,并且指定后续受保人于受保人身故时成为保单新的受保人之先后次序。保单权益人亦可申请于受保人身故时将保单分拆,并且分配保单指定比例之基本金额6至多份独立新保单。而就每张指定保单而言,保单权益人可以指定最多3位后续受保人,并且指定后续受保人于受保人身故时成为该指定保单新的受保人之先后次序。保单权益人须指明保单的基本金额6分配至每张指定保单之指定分配比例,并不得低于香港人寿不时厘定的最低金额要求及任何其他相关要求。

若受保人于第1个保单周年日或以后不幸身故,第一顺位的后续受保人将成为新的受保人。若第一顺位的后续受保人未能成为新的受保人,则会安排第二顺位的后续受保人成为新的受保人,如此类推,让保单得以延续,避免保单因受保人突然离世而终止。

周全人寿保障 倍添安心

- 人寿保障

若受保人不幸身故,假设没有指定及仍然生存之后续受保人成为新的受保人,受益人可获得总身故赔偿额如下:

| 保单年度 | 总身故赔偿额 | |

|---|---|---|

|

第1至2年 |

缴付保费总额之100% | 并扣除欠款(如有)。 |

|

第3年起 |

缴付保费总额之101%或 受保人身故当日之保证现金价值之100% (以较高者为准) |

加上累积红利及利息(非保证)3,9(如有)及终期红利(非保证)3(如有),并扣除欠款(如有) |

当作出部份退保4,基本金额6将会根据部份退保4中已提取之保证现金价值及终期红利(非保证)3(如有)之百分比按比例减少。当基本金额6减少,此计划之保证现金价值、周年红利(非保证)3(如有)、终期红利(非保证)3(如有)、保费(如有)及缴付保费总额将按比例减少。总身故赔偿额亦将作出相应调整。

- 灵活身故赔偿支付选项13

此计划提供灵活身故赔偿支付选项13。保单权益人可于此计划有效期内及受保人生存期间,指定以下列其中一项支付选项支付身故赔偿予受益人,以取代一笔过形式收取身故赔偿。若保单设有多于一位受益人,亦可为不同受益人指定不同的支付选项。为进一步加强遗产规划的灵活性,保单权益人更可以选择首期利益开始支付的日期。

- 分期领取(固定金额)

身故赔偿将会以固定金额定期发放(每月、每季、每半年或每年),并可设定首期利益的支付日期。 - 分期领取(固定限期)

身故赔偿将会在已同意之固定年期内以分期方式发放(每月、每季、每半年或每年),并可设定首期利益的支付日期。 - 部份分期领取(固定金额)

指定百分比之身故赔偿将会作一次性支付。任何未发放之身故赔偿结余将会以固定金额定期发放(每月、每季、每半年或每年),并可设定首期利益的支付日期。 - 部份分期领取(固定限期)

指定百分比之身故赔偿将会作一次性支付。任何未发放之身故赔偿结余将会以已同意之固定年期内以分期方式发放(每月、每季、每半年或每年),并可设定首期利益的支付日期。 - 部份分期领取至受益人指定年龄

身故赔偿将于受益人到达指定年龄前,以固定金额定期发放(每月、每季、每半年或每年),并可设定首期利益的支付日期,任何未发放之身故赔偿结余(如有)将于受益人到达指定年龄时作一次性支付。 - 分期递增领取

身故赔偿将以分期递增方式发放(每月、每季、每半年或每年),并可设定首期利益的支付日期。第一期之身故赔偿将根据指定金额发放。往后之分期将由第二年起于每年增加3%之发放金额,直至身故赔偿完全付清为止。

其他保障及项目

- 失去行为能力保障5

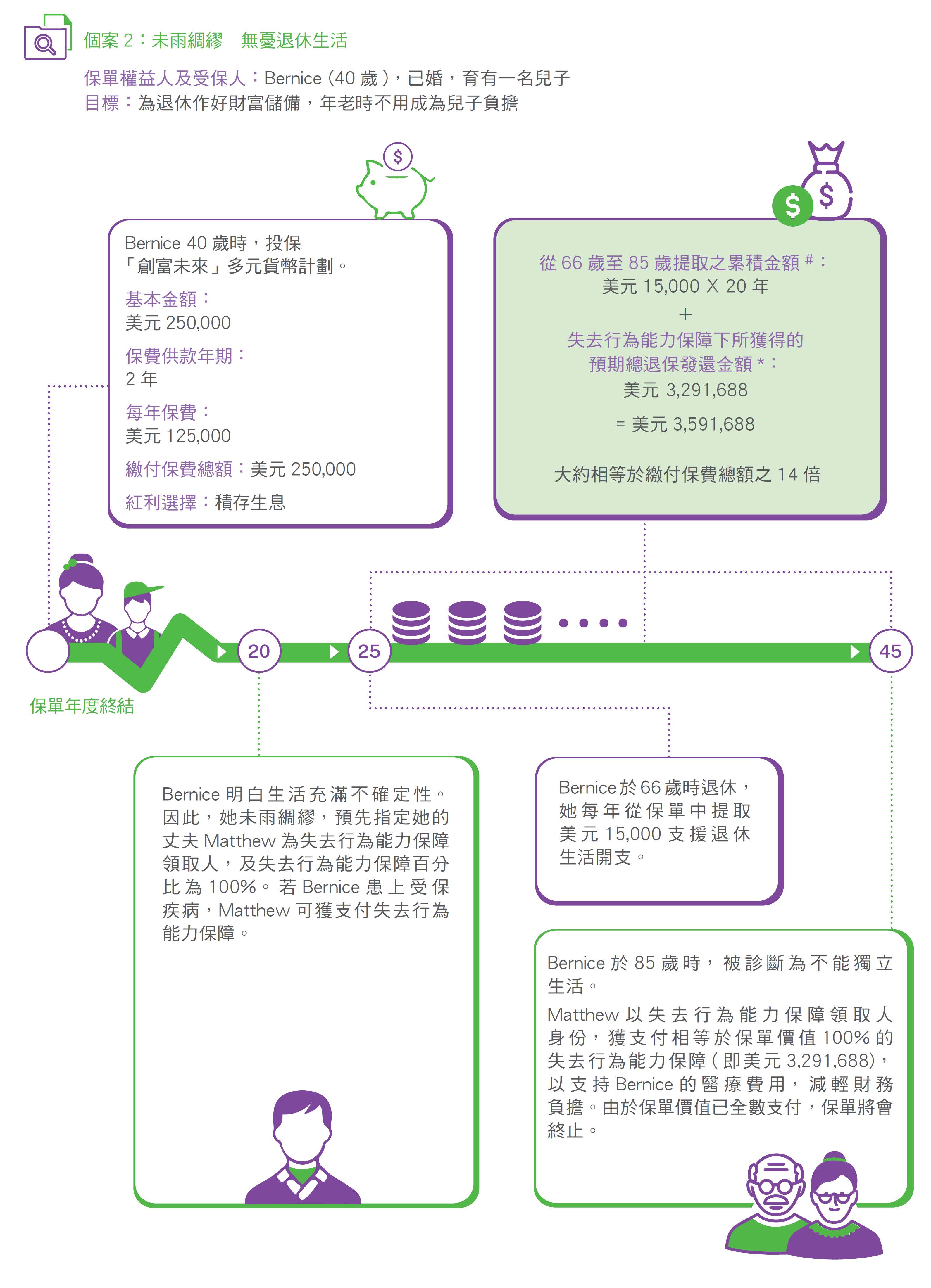

面对人生的不确定性,为家人挚爱作周详规划之余,您更需要为自己多想一步,才能确保万无一失。此计划提供失去行为能力保障5,于此计划有效期内及受保人生存期间,保单权益人可指定一位人士(「失去行为能力保障领取人」)领取失去行为能力保障5及为失去行为能力保障5金额指定百分比(「失去行为能力保障百分比」),当保单权益人于此计划有效期内被诊断为患上受保疾病,失去行为能力保障5将于保单权益人生存期间支付予失去行为能力保障领取人,让家人即时获得经济支援以应付医疗复康开支。每份保单只限支付失去行为能力保障5一次。

- 意外死亡保障14

此计划于首5个保单年度提供意外死亡保障14。不论指定及仍然生存之后续受保人是否存在,若受保人不幸因意外身故,受益人将可额外获发相等于此计划的首年保费之30%的赔偿。

- 豁免保费意外保障15

若受保人于年满60岁前因意外导致完全及永久伤残而无法工作连续达6个月或以上,在该伤残持续期内,此计划之保费可获豁免。

- 付款人豁免保费意外保障16

不论指定及仍然生存之后续保单权益人是否存在,于保单权益人年满60岁或受保人年满25岁(以较前者为准)前,若保单权益人因意外导致身故或因意外导致完全及永久伤残而无法工作连续达6个月或以上,在保单权益人身故或该伤残持续期内,此计划之保费可获豁免。

- 保险金信托津贴/财富传承税务或法律谘询津贴/健康检查津贴 (统称「此津贴」)17

若符合此津贴于保单缮发时之基本金额要求,于此计划有效期内,保单权益人可于保单冷静期届满后及首3个保单年度内获享以下其中一项高达港元8,000之津贴17。

- 保险金信托津贴17

- 财富传承税务或法律谘询津贴17

- 健康检查津贴17

固定保费 尽在掌握

保费供款年期1内,保费维持不变,让您更能预算未来。

投保简便

若基本金额6不超过香港人寿当时的行政程序所指定的限额,受保人无须进行任何验身。

| 保费供款年期1 | 2年 | 5年 | 10年 |

|---|---|---|---|

| 投保年龄* | 0(出生后15天)至80岁 | 0(出生后15天)至75岁 | 0(出生后15天)至70岁 |

| 保单货币 | 港元 / 美元 / 人民币 / 澳元 / 加元 / 欧罗 / 英镑 / 纽西兰元 / 新加坡元 | ||

| 保障年期 | 至新受保人130岁 | ||

| 最低基本金额6 |

港元240,000 / 美元30,000 / 人民币216,000 / 澳元 48,000 / 加元 48,000 / 欧罗 30,000 / 英镑 24,000 / 纽西兰元 48,000 / 新加坡元 48,000 |

||

| 保费缴付方式 | 年缴 / 半年缴 / 季缴 / 月缴+ | ||

* 年龄指受保人的上一次生日年龄

+ 月缴方式只适用于港元及美元保单

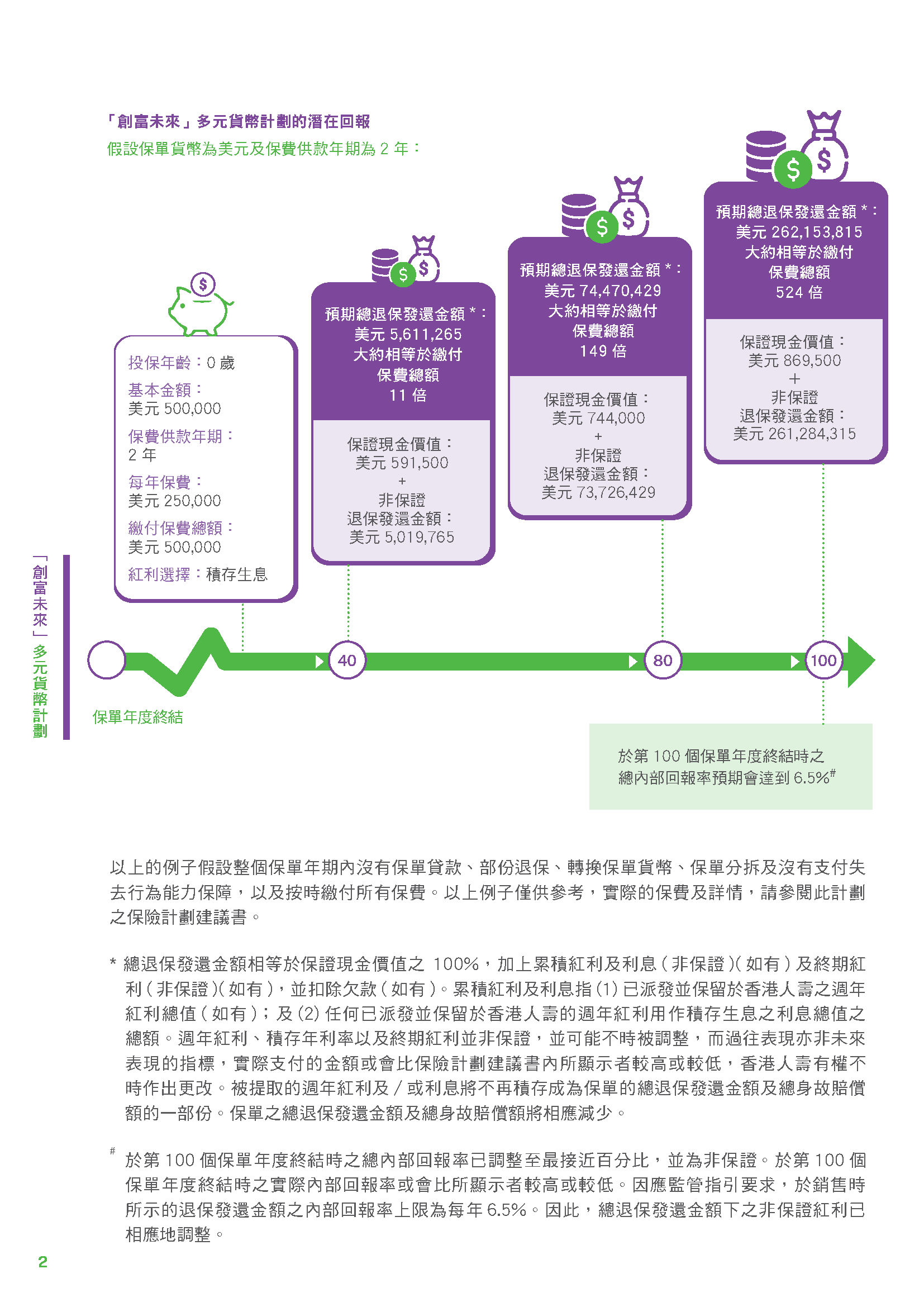

以上的例子假设整个保单年期内没有保单贷款、部份退保及支付失去行为能力保障,以及按时缴付所有保费。以上例子仅供参考,实际的保费及详情,请参阅此计划之保险计划建议书。因应监管指引要求,于销售时所示的退保发还金额之内部回报率上限为每年6.5%。因此,总退保发还金额下之非保证红利已相应地调整。

*总退保发还金额相等于保证现金价值之 100%,加上累积红利及利息(非保证)(如有)及终期红利(非保证)(如有),并扣除欠款(如有)。累积红利及利息指(1)已派发并保留于香港人寿之周年红利总值(如有);及(2)任何已派发并保留于香港人寿的周年红利用作积存生息之利息总值之总额。周年红利、积存年利率以及终期红利并非保证,并可能不时被调整,而过往表现亦非未来表现的指标,实际支付的金额或会比保险计划建议书内所显示者较高或较低,香港人寿有权不时作出更改。被提取的周年红利及/或利息将不再积存成为保单的总退保发还金额及总身故赔偿额的一部份。保单之总退保发还金额及总身故赔偿额将相应减少。

更改受保人选项、转换保单货币选项及保单分拆选项须根据香港人寿不时厘定的条款、规定及当时的行政指引办理。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。有关行使转换保单货币选项之风险,请参阅此产品小册子之重要声明。

以上的例子假设整个保单年期内没有保单贷款、转换保单货币及保单分拆,以及按时缴付所有保费。以上例子仅供参考,实际的保费及详情,请参阅此计划之保险计划建议书。

#现金提取将首先由累积红利及利息(非保证)(如有)中扣除,若提取金额超过累积红利及利息(非保证)(如有) 的金额,则从保证现金价值及终期红利(非保证)(如有)中提取,此举会令保单之基本金额减少。因此,其后的保证现金价值、累积红利及利息(非保证)(如有)、终期红利(非保证)(如有),以及用以计算总身故赔偿的缴付保费总额将根据减少后之基本金额而调整。实际提取的金额及年期,会根据实际支付之非保证利益计算,或会与上列之提取金额及年期有所不同。

*总退保发还金额相等于保证现金价值之 100%,加上累积红利及利息(非保证)(如有)及终期红利(非保证)(如有),并扣除欠款(如有)。累积红利及利息指(1)已派发并保留于香港人寿之周年红利总值(如有);及(2)任何已派发并保留于香港人寿的周年红利用作积存生息之利息总值之总额。周年红利、积存年利率以及终期红利并非保证,并可能不时被调整,而过往表现亦非未来表现的指标,实际支付的金额或会比保险计划建议书内所显示者较高或较低,香港人寿有权不时作出更改。被提取的周年红利及/或利息将不再积存成为保单的总退保发还金额及总身故赔偿额的一部份。保单之总退保发还金额及总身故赔偿额将相应减少。

失去行为能力保障受限于任何相关法律及条例规限及须根据香港人寿不时厘定的条款、规定及当时的行政指引。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。

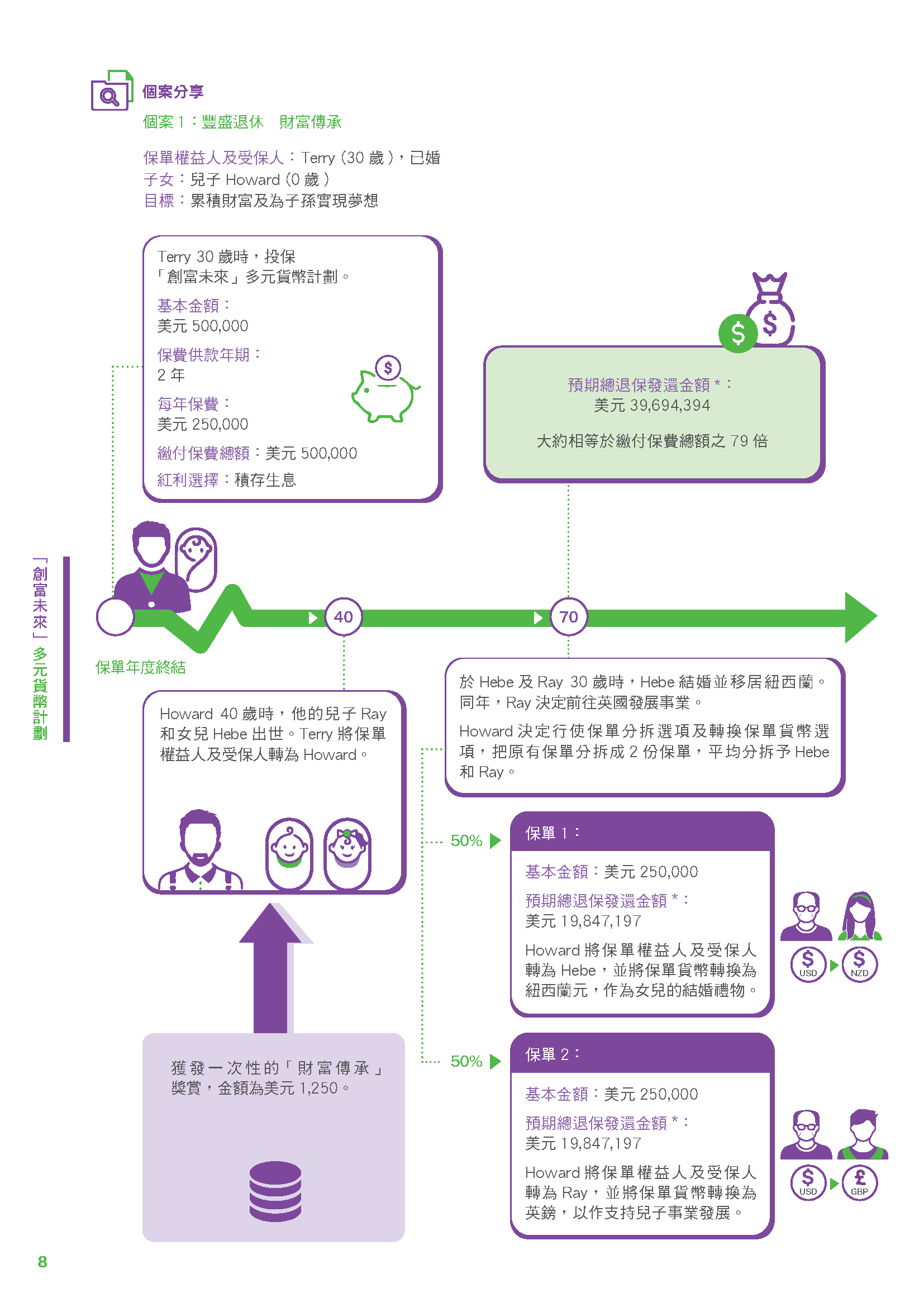

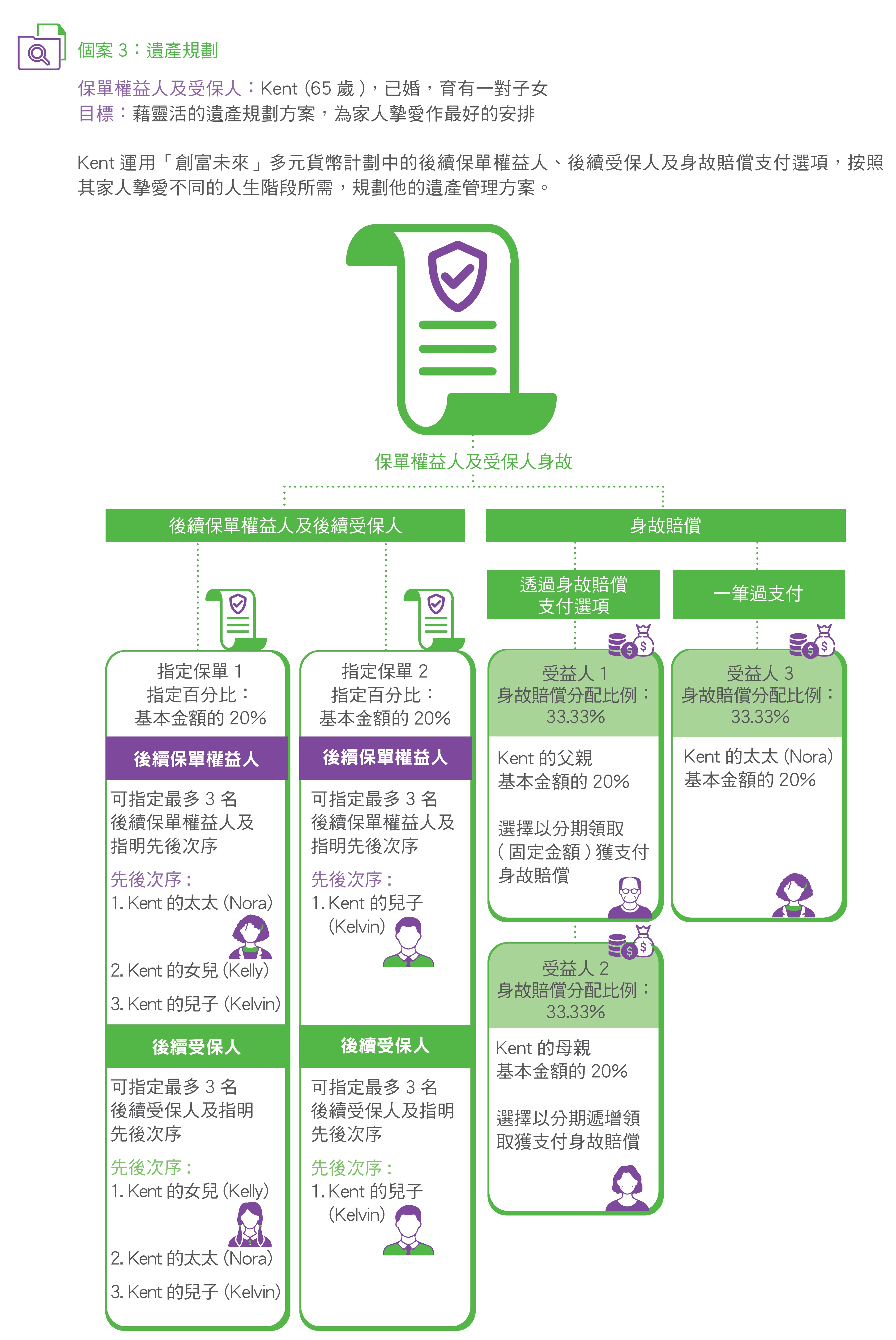

Kent在第1个保单周年日后身故时,保单将按Kent在生时的后续受保人指示,将保单之基本金额的20%分拆为指定保单1,Kent的女儿 (Kelly)作为此指定保单的首位指定后续受保人,将成为指定保单1的新受保人;同时,保单之基本金额的20%将被分拆为指定保单2, Kent的儿子 (Kelvin)作为此指定保单的首位指定后续受保人,将成为指定保单2的受保人。由于Kent同时作为保单权益人,于他身故后,他的太太(Nora)作为指定保单1的首位指定后续保单权益人,将成为指定保单1的新保单权益人;而Kent的儿子 (Kelvin)作为指定保单2的首位指定后续保单权益人,将成为指定保单2的新保单权益人。身故赔偿方面,余下的保单之基本金额的60%,将按Kent所指定的身故赔偿分配比例(各为身故赔偿的33.33%,即相等于基本金额的20%)和身故赔偿支付安排支付予Kent的父亲、母亲和太太Nora。

以上例子仅供参考。指定后续保单权益人、指定后续受保人及身故赔偿支付选项须根据香港人寿不时厘定的条款、规定及当时的行政指引办理。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。

- 如保单权益人未能在保费供款年期内的保费宽限期完结前缴付应缴保费,保单将被终止,惟须受自动垫缴保费(自动垫缴保费只适用于5年及10年保费供款年期)、不能作废及其他有关条款限制。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。如保单于期满前被终止,保单权益人可领取的总退保发还金额(如适用)可能低于缴付保费总额。

- 更改受保人须根据香港人寿不时厘定的行政规定及要求办理。除非更改受保人引致基本金额及/或其他保单价值作出相应调整,否则,基本金额、保证现金价值、周年红利(如有)、终期红利(如有)、保费(如有)、缴付保费总额、保单日、缮发日、保费供款年期、保单年度及欠款(如有)将于批注日保持不变。保单之满期日将根据新受保人之年龄作出更新。于香港人寿收妥书面申请时,拟新受保人须符合保单缮发年龄要求及不可比最初受保人年长,并须提供拟新受保人可保之证明,包括可保利益证明。同时,新受保人及前受保人须于批注日仍然生存。所有前受保人之附加保障(如有)将于批注日自行终止,预收之保费将不予发还。新受保人将可根据香港人寿不时厘定的核保及行政规则及要求申请相关附加保障。当更改受保人申请已获香港人寿接纳及批准,任何香港人寿先前已经记录及确认保单之后续保单权益人及后续受保人将自动被取消及移除。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。

- 周年红利、积存年利率以及终期红利并非保证,并可能不时被调整,而过往表现亦非未来表现的指标,实际支付的金额或会比保险计划建议书内所显示者较高或较低,香港人寿有权不时作出更改。被提取的周年红利及/或利息将不再积存成为保单的总退保发还金额及总身故赔偿额的一部份。保单之总退保发还金额及总身故赔偿额将相应减少。

- 若保单作出部份退保,基本金额将会根据部份退保中已提取之保证现金价值及终期红利(如有)之百分比按比例减少。当基本金额减少,此计划之保证现金价值、周年红利(如有)、终期红利(如有)、保费(如有)及缴付保费总额将按比例减少。身故赔偿、满期利益、「财富传承」奖赏(如有)及失去行为能力保障(如有)亦将作出相应调整。若意外死亡保障、付款人豁免保费意外保障或豁免保费意外保障附加于此计划,该相关保障之保障金额亦作出相应调整。部份退保须符合香港人寿不时厘定的条款、规定及当时的行政指引办理。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。

- 失去行为能力保障受限于任何相关法律及条例规限及须根据香港人寿不时厘定的行政规定及要求办理。失去行为能力保障百分比不得低于香港人寿不时厘定的最低金额要求或任何其他相关要求。拟失去行为能力保障领取人于提交申请时之年龄必须为18岁或以上,及须提供可保利益证明。香港人寿保留权利不接受任何指定失去行为能力保障领取人申请及随时暂停及/或终止提供失去行为能力保障之权利。于此计划有效期内,当保单权益人被诊断为患上受保疾病,包括:植物人、昏迷、不能独立生活、严重头部创伤、精神上无行为能力、瘫痪或末期疾病,根据保单之条款、规定及限制,香港人寿将支付失去行为能力保障予失去行为能力保障领取人如下:

i. 若失去行为能力保障百分比为100%,保单将进行全数退保。失去行为能力保障领取人可获支付相等于(i)保证现金价值,加上(ii)累积红利及利息(如有)及(iii)终期红利(如有),并扣除(iv)欠款(如有)之全数退保发还金额。一经全数退保,保单即自行终止。

ii. 若失去行为能力保障百分比少于100%,失去行为能力保障之金额相等于(i)保证现金价值、累积红利及利息(如有)及终期红利(如有)之总值,乘以失去行为能力保障百分比,并扣除(ii)欠款(如有)。任何累积红利及利息将首先被提取以作支付失去行为能力保障。若累积红利及利息不足以支付失去行为能力保障,将进行自动部份退保,部份保证现金价值及终期红利(如有)将会被提取。基本金额将会根据进行之自动部份退保中已提取之保证现金价值及终期红利(如有)之百分比按比例减少。当基本金额减少,此计划之保证现金价值、周年红利(如有)、终期红利(如有)、保费(如有)及缴付保费总额将按比例减少。身故赔偿、满期利益及「财富传承」奖赏(如有)亦将作出相应调整。若意外死亡保障、付款人豁免保费意外保障或豁免保费意外保障(如适用)附加于此计划,该相关保障之保障金额亦将作出相应调整。由于进行自动部份退保后此计划之基本金额不得低于香港人寿不时厘定的最低金额要求,实际支付之失去行为能力保障金额将可能少于上述指明之应付金额。失去行为能力保障赔偿后将构成香港人寿对该失去行为能力保障完全免除责任,及香港人寿将不会就失去行为能力保障所支付的任何款项对保单权益人及任何其他人士(包括保单权益人之遗产及他/她的个人代表、后续保单权益人及受益人(如适用))承担责任。

失去行为能力保障将在保单权益人被诊断患上受保疾病,包括身体或精神上无行为能力的情况下支付,因此,于作出该失去行为能力保障指示时须慎重处理。保单权益人须确保于作出该失去行为能力保障指示时具精神行为能力,否则,该失去行为能力保障指示将可能受到质疑或被解除。为进一步保障保单权益人的权益,指定失去行为能力保障领取人之申请须由保单权益人在独立的第三者见证下签署。如有任何争议,香港人寿保留暂停支付失去行为能力保障的权利直至该争议得到解决为止。有关受保疾病的定义、失去行为能力保障的条款及细则,请参阅香港人寿缮发的保单文件。 - 相关基本计划及任何附加保障(如适用)之投保时保费、任何其后保费、保障及保单价值(如有)均按基本金额而计算。任何往后基本金额之更改将会导致相关基本计划及任何附加保障(如适用)之保费、保障及保单价值(如有)作出相应更改。基本金额并不代表相关基本计划及任何附加保障(如适用)之身故赔偿金额。

- 转换保单货币选项须受到相关法律及条例规限,及根据香港人寿不时厘定之行政规定及要求办理。申请转换保单货币须受到下列之条件及限制所约束:

i. 申请转换保单货币时新保单货币必须与保单现时之保单货币不同。若所选择之新保单货币于转换保单货币时已被该货币之发行国家或地区废除,该新保单货币则未能提供作选择。

ii. 保单权益人可于每个保单年度申请转换保单货币1次;及

iii. 保单没有任何欠款及所有到期保费已缴付;及

iv. 保单没有任何正在处理或已获得批准之索偿;及

v 新保单的基本金额不得低于香港人寿不时厘定的最低金额要求;及

vi. 提交转换保单货币申请后不可撤回、更改或复原。

当转换保单货币申请获得香港人寿接纳及批准,标示为新保单货币之新保单将取代保单,并须受到下列之条件及限制所约束:

i. 任何转换保单货币申请获得香港人寿确认后将于批注日生效,即在紧接批准转换保单货币申请之保单周月日或任何香港人寿决定为切实可行的日子生效,生效日将列明于新保单文件内。

ii. 新保单并没有冷静期。

iii. 当转换保单货币已经生效,新保单的保单日、缮发日、保费供款年期、满期日及保单年度将维持与保单相同。

iv. 保单之保单价值,包括基本金额、保证现金价值、周年红利(如有)、终期红利(如有)、保费(如有)及缴付保费总额,将会转换为新保单的新保单货币。香港人寿将拥有独立决定权决定及调整(或会调高或调低)现行及未来之保单价值,包括但不限于新保单之基本金额、保证现金价值、周年红利(如有)、终期红利(如有)、保费(如有)及缴付保费总额,并根据香港人寿不时选定以市场为基础的货币兑汇率、新旧资产组合的投资收益和资产价值及/或由现有资产转移至新资产之交易。当保单价值作出调整,身故赔偿、满期利益、「财富传承」奖赏(如有)及失去行为能力保障(如有)亦将作出相应调整。

v. 除非另外注明,任何香港人寿先前已经记录及确认保单之身故赔偿支付选项、后续保单权益人、后续受保人、受益人及失去行为能力保障领取人将适用于新保单。

vi. 附加于保单的任何附加保障之保单货币将会转换至新保单货币,惟新保单须能提供该附加保障及该附加保障须能提供新保单货币。在没有抵触附加于保单的附加保障之终止条款的情况下,若新保单未能提供该附加保障或并没有该附加保障适用之新保单货币,或若行使转换保单货币选项导致该附加保障之新保障金额低于香港人寿不时厘定的最低金额要求或任何其他相关要求,该附加保障将于列明于新保单文件之生效日自行终止。

vii. 为免存疑,若于保单之意外死亡保障、付款人豁免保费意外保障或豁免保费意外保障(如适用)已作出赔偿,标示为新保单货币的新保单将不会提供相关保障。

当转换保单货币申请获得香港人寿接纳及批准,香港人寿将会就新保单缮发一套全新的保单文件,列明批注日、计划特点、保障及保单条款,并且保单将自行终止。香港人寿保留权利不接受任何转换保单货币申请,并拥有绝对权力不时厘定就转换保单货币之行政规定及要求。香港人寿保留权利随时暂停及/或终止提供转换保单货币选项之权利。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。 - 保单分拆选项须得到任何受让人同意、符合任何相关法律及条例规限及香港人寿不时厘定的行政规定及要求办理,并须符合下列各项要求:

i. 保单权益人可于每个保单年度申请保单分拆1次;及

ii. 保单没有任何欠款及所有到期保费已缴付;及

iii. 保单没有任何正在处理或已获得批准之索偿;及

iv. 保单及分拆保单之基本金额于保单分拆后不得低于香港人寿不时厘定的最低金额要求;及

v. 提交保单分拆申请后不可撤回、更改或复原。

当保单分拆申请获得香港人寿接纳及批准,新的分拆保单及保单之批注将会缮发予保单权益人以反映保单基本金额之转移,而保单分拆将于受保人生存期间经香港人寿记录在案,并以香港人寿发出书面批注,方为有效,另须受到下列之条件及限制所约束:

i. 任何保单分拆申请获得香港人寿确认后将于批注日生效,即在紧接批准保单分拆申请之保单周月日或任何香港人寿决定为切实可行的日子生效,生效日将列明于保单之批注内及分拆保单缮发之新保单文件内。

ii. 分拆保单并没有冷静期。

iii. 当保单分拆申请获得香港人寿接纳及批准,保单的基本金额将根据保单权益人指明保单分拆指定分配比例转移至分拆保单,而保单于转移后之基本金额将会被调低。香港人寿将决定保单及分拆保单于分拆后相关新的基本金额。

iv. 分拆保单之保单货币、保单日、缮发日、保费供款年期、满期日及保单年度将维持与保单相同。所有保单之保单价值,包括保证现金价值、周年红利(如有)、终期红利(如有)、保费(如有)及缴付保费总额将被调低,并根据保单分拆后保单及分拆保单新的基本金额转移至分拆保单。保单分拆后保单及分拆保单之保单价值将会作出调整,并会用以计算保单及分拆保单之身故赔偿、满期利益、「财富传承」奖赏(如有)及失去行为能力保障(如有)。保单及每张分拆保单之「财富传承」奖赏的最高赔偿金额将根据由保单转移至每张分拆保单的基本金额之指定分配比例作出相应调整。

v. 除非另外注明,保单之所有保障、条件及限制将适用于分拆保单。为免存疑,若于保单之意外死亡保障、付款人豁免保费意外保障或豁免保费意外保障(如适用)已作出赔偿,分拆保单将不会提供相关保障。

vi. 除非另外注明,任何香港人寿先前已经记录及确认保单之身故赔偿支付选项、后续保单权益人、后续受保人、受益人及失去行为能力保障领取人将会保留于保单,并且适用于分拆保单。

vii. 所有附加于保单之附加保障将仍然生效。在没有抵触附加于保单的附加保障之终止条款的情况下,若保单之基本金额减少而导致附加保障之保障金额减少至低于香港人寿不时厘定的最低金额要求或不符合任何其他相关要求,附加保障将于批注日自行终止。

香港人寿保留权利不接受任何保单分拆申请,并拥有绝对权力不时厘定就保单分拆之行政规定及要求。香港人寿保留权利随时暂停及/或终止提供保单分拆选项之权利。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。 - 累积红利及利息指(1)已派发并保留于香港人寿之周年红利总值(如有);及(2)任何已派发并保留于香港人寿的周年红利用作积存生息之利息总值之总额。

- 「财富传承」奖赏乃属一次性支付,并于此计划仅限支付一次,不论于此计划生效期间更改受保人之次数多少。为免存疑,若已经就更改受保人支付「财富传承」奖赏,任何往后之更改受保人亦将不获支付于此计划下之「财富传承」奖赏。此计划之基本金额将不会因派发任何「财富传承」奖赏而有所影响。若受保人身故,指定后续受保人选项生效,后续受保人成为新的受保人的情况下,「财富传承」奖赏将不适用。

- 指定后续保单权益人须根据香港人寿不时厘定的行政规定及要求办理,及须得到任何受让人同意下进行,亦须提供拟后续保单权益人之可保证明包括存在可保利益。于保单有效期内,当保单权益人身故,香港人寿将在收到保单权益人之死亡证明及任何所需文件后,实际转移保单之权益至后续保单权益人将会获得批准及生效,惟须参照有关条件及限制及香港人寿当时行政规定及要求。保单只有一位后续保单权益人可成为保单权益人。所有保单权益人之附加保障(如有)将于保单权益人身故日自行终止,预收之保费将不予发还。后续保单权益人将可申请相关附加保障,惟须符合香港人寿不时厘定的核保及行政规定及要求。任何香港人寿先前已经记录及确认保单之失去行为能力保障领取人将于保单权益人身故日自动被取消及移除。有关条款及细则的详情,请参阅相关申请书及香港人寿缮发的保单文件。

- 指定后续受保人受限于任何相关法律及条例规限及须根据香港人寿不时厘定的行政规定及要求办理。于香港人寿收妥书面申请时,拟后续受保人的年龄须符合保单缮发年龄要求及不可比最初受保人年长,并须提供拟后续受保人之可保证明包括存在可保利益。于保单有效期内,当受保人于第1个保单周年日或以后身故,香港人寿将在收到受保人之死亡证明及任何所需文件后,实际更改受保人至后续受保人将会获得批准及生效,惟须参照有关条件及限制及香港人寿当时行政规定及要求。保单或每张指定保单(如适用)只有一位后续受保人可成为受保人。若保单权益人并未申请分配保单之基本金额,当后续受保人成为保单新的受保人后,保单将继续生效。若保单权益人申请分配保单之基本金额至指定保单,指定保单将根据保单权益人指明相关指定比例缮发,而保单将于批注日自行终止。后续受保人将成为全新缮发的指定保单之受保人。指定保单之保单货币、保单日、缮发日、保费供款年期及保单年度将维持与保单相同。保单之满期日或指定保单之满期日(如适用)将根据新受保人之年龄作更新。所有指定保单之保单价值,包括保证现金价值、周年红利(如有)、终期红利(如有)、保费(如有)及缴付保费总额亦将根据保单权益人阐明之指定比例作出调整。行使指定后续受保人选项后指定保单之基本金额及保单价值将会作出调整,并会用以计算指定保单之身故赔偿、满期利益、「财富传承」奖赏(如有)及失去行为能力保障(如有)。指定保单之「财富传承」奖赏的最高赔偿金额将根据保单权益人阐明之指定比例作出相应调整。所有保单之附加保障(如有)将于保单之批注日自行终止,预收之保费将不予发还。新受保人将可根据香港人寿不时厘定的核保及行政规则及要求于保单或指定保单(如适用)申请相关附加保障。有关条款及细则的详情,请参阅相关申请书及香港人寿缮发的保单文件。

- 身故赔偿支付选项只适用于受保人在保费供款年期完结后身故及所有到期保费均已缴付,并须符合香港人寿不时厘定的行政规定及要求办理。有关条款及细则的详情,请参阅香港人寿缮发的保单文件。

- 此意外死亡保障只适用于为香港居民及于投保时之年龄为65岁或以下之受保人。每位受保人于香港人寿受保的所有保单中,此意外死亡保障之总赔偿金额不得超过港元400,000(或其港元以外货币之等值)。若受保人于香港人寿受保多于一份并包含保单货币为港元以外之保单,于计算总赔偿金额上限时,其他保单货币之保单中的相关保障将按计算当日的兑换率转换为港元计算。

- 此豁免保费意外保障只适用于为香港居民及于投保时之年龄为18至59岁之受保人,并于基本计划保费供款年期内,而保单之受保人及保单权益人必须为同一人。惟香港人寿就此保单及所有其他由香港人寿不时为受保人签发的保单(不论是否仍然生效),向受保人提供之此豁免保费意外保障及任何其他豁免保费意外保障及付款人豁免保费意外保障,于每个日历年度的保费豁免之总赔偿金额不得超过港元80,000(或其港元以外货币之等值)。若受保人于香港人寿受保多于一份并包含保单货币为港元以外之保单,于计算总赔偿金额上限时,其他保单货币之相关保障将按计算当日的兑换率转换为港元计算。

- 此付款人豁免保费意外保障只适用于为香港居民及于投保时之年龄为55岁或以下之保单权益人及年龄为17岁或以下之受保人,并于基本计划保费供款年期内。惟香港人寿就此保单及所有其他由香港人寿不时为保单权益人签发的保单(不论是否仍然生效),向保单权益人提供之此付款人豁免保费意外保障及任何其他付款人豁免保费意外保障及豁免保费意外保障,于每个日历年度的保费豁免之总赔偿金额不得超过港元80,000(或其港元以外货币之等值)。若保单权益人于香港人寿受保多于一份并包含保单货币为港元以外之保单,于计算总赔偿金额上限时,其他保单货币之保单中的相关保障将按计算当日的兑换率转换为港元计算。

- 此津贴仅就一次(i)由保单权益人于香港的持牌信托公司成立之保险金信托所收取之年费或(ii)于香港执业的律师事务所或会计师事务所为保单权益人提供之专业财富传承税务或法律谘询服务或(iii)保单权益人于香港合资格的健康检查中心进行之身体检查作一次性支付。此津贴以实报实销之形式发放不多于港元5,000 (适用于保单缮发时基本金额为港元500,000 - 港元999,999 / 美元62,500 - 美元124,999 /人民币450,000 -人民币899,999 / 澳元100,000 - 澳元199,999 / 加元100,000 - 加元199,999 / 欧罗62,500 - 欧罗 124,999 / 英镑50,000 -英镑99,999 / 纽西兰元100,000 - 纽西兰元199,999 / 新加坡元100,000 - 新加坡元199,999)或港元8,000 (适用于保单缮发时基本金额为港元1,000,000 / 美元125,000 / 人民币900,000 / 澳元200,000 / 加元200,000 / 欧罗125,000 / 英镑100,000 / 纽西兰元200,000 / 新加坡元200,000或以上之保单)。保险金信托津贴/财富传承税务或法律谘询津贴/健康检查津贴包含于此计划内,但并不属于保单的保障范围,此项目并非保证。项目详情将连同保单文件一并提供。香港人寿保留取消或修改有关项目的权利。如有任何争议,香港人寿保留最终决定权。

此意外死亡保障之保障范围并不包括由于下列原因,直接或间接,或因完全或部份之关系而导致之索赔:

- 不论当时神智是否清醒,受保人自致之伤害或自杀;

- 宣布或不宣布之战争或任何战事、侵略、民事骚乱、暴动或任何类似战争行动;

- 在宣布或不宣布之战争或任何类似战争期间,或镇压叛乱时,参与军役执行任务;

- 抵触或企图抵触法律、拒捕或参与任何争执或殴斗;

- 参与(a)任何类别的赛车或赛马;(b)专业运动;(c)涉及使用呼吸器具之潜水活动;(d)除作为购票乘客乘搭商业航机外之任何飞行或航空活动;

- 受酒精或药物影响而导致之伤害;

- 不论有意或无意服用或吸入毒药、瓦斯或浓烟;

- 患病或受感染(因意外所造成的伤痕或伤口而受感染者除外),包括丧失免疫能力病毒(HIV)感染及/或其有关之疾病包括爱滋病(AIDS)及/或因爱滋病(AIDS)引发之任何并发症;

- 分娩、怀孕、流产或人工流产。

此豁免保费意外保障之保障范围并不包括由于下列原因,直接或间接,或因完全或部份之关系而导致之索偿:

- 不论当时神智是否清醒,受保人自致之伤害;

- 宣布或不宣布之战争或任何战事、侵略、民事骚乱、暴动或任何类似战争行动;

- 在宣布或不宣布之战争或任何类似战争期间,或镇压叛乱时,参与军役执行任务;

- 抵触或企图抵触法律、拒捕或参与任何争执或殴斗;

- 参与 (a) 任何类别的赛车或赛马;(b) 专业运动;(c) 涉及使用呼吸器具之潜水活动;(d) 除作为购票乘客乘搭商业航机外之任何飞行或航空活动;

- 分娩、怀孕、流产或人工流产。

此付款人豁免保费意外保障之保障范围并不包括由于下列原因,直接或间接,或因完全或部份之关系而导致之索偿:

- 不论当时神智是否清醒,保单权益人自致之伤害;

- 宣布或不宣布之战争或任何战事、侵略、民事骚乱、暴动或任何类似战争行动;

- 在宣布或不宣布之战争或任何类似战争期间,或镇压叛乱时,参与军役执行任务;

- 抵触或企图抵触法律、拒捕或参与任何争执或殴斗;

- 参与 (a) 任何类别的赛车或赛马;(b) 专业运动;(c) 涉及使用呼吸器具之潜水活动;(d) 除作为购票乘客乘搭商业航机外之任何飞行或航空活动;

- 分娩、怀孕、流产或人工流产。

- 保单权益人可于任何时间提交香港人寿指定之表格更改或移除失去行为能力保障领取人及失去行为能力保障百分比。任何更改或移除失去行为能力保障领取人及失去行为能力保障百分比必须获得香港人寿接纳及批准,并仅于批注日生效。

- 以下任何情况下,任何香港人寿先前已经记录及确认保单之失去行为能力保障领取人将会被自动取消及移除(包括失去行为能力保障领取人已申请失去行为能力保障索偿支付但于批准该索偿前已经出现下列任何情况),香港人寿不会支付失去行为能力保障:

a. 保单权益人指定新一位失去行为能力保障领取人,并且获得香港人寿接纳及批准;或

b. 更改保单权益人;或

c. 保单权益人身故及香港人寿已收到相关通知;或

d. 受保人身故及香港人寿已收到相关通知(须受到此计划「指定后续受保人」条款所约束);或

e. 失去行为能力保障领取人身故及香港人寿已收到相关通知。 - 若香港人寿相信指定或更改失去行为能力保障领取人或支付失去行为能力保障已经或似乎与任何适用的法律、规例、法院命令或同等性质法令或任何其他人士之利益出现冲突,香港人寿保留随时移除失去行为能力保障领取人或暂停支付失去行为能力保障的权利,恕不作预先通知。

- 若 (a) 根据《精神健康条列》(香港法例第136 章)已经委任受托监管人或监护人(或在另一处司法管辖区根据类似法律委任受托监管人或监护人);(b) 香港人寿得悉受托监管或监护令已生效;(c) 有涵盖保单的持久授权书;(d) 香港人寿得悉有涵盖保单的持久授权书;或 (e) 保单已经根据基本条款内转让条款所列明作出转让,香港人寿只会在得到受托监管人或监护人(适用于 (a) 及 (b));及/或受权人(适用于 (c) 及 (d));及/或受让人(适用于 (e))(视乎情况而定)预先书面同意下向失去行为能力保障领取人支付失去行为能力保障。

- 若失去行为能力保障领取人与任何其他人士(包括但不限于保单权益人、保单权益人的监护人或受托监管人、受权人、后续保单权益人、受益人或受让人)之间可能出现争议、已经出现争议或香港人寿合理地相信其中出现争议,或若香港人寿可能因支付失去行为能力保障而须承担责任,香港人寿保留权利暂不付款直至该争议或事件已经得到香港人寿感满意之解决为止。

- 若香港人寿根据失去行为能力保障条款行使其权利移除失去行为能力保障领取人或暂停支付失去行为能力保障,香港人寿将不会承担责任。

有关失去行为能力保障的条款及细则,请参阅香港人寿缮发的保单文件。

-

基本计划

风险

汇率风险

若保单的货币并非本地货币,阁下须承受汇率风险。汇率会不时波动,阁下可能因汇率之波动而损失部分的利益价值,而往后缴交的保费(如有)亦可能会比投保时保费为高。

货币风险

人民币现时并非自由兑换的货币。透过香港各银行进行人民币兑换须根据银行及/或有关监管机构不时厘定之规则、指引、规定及条款所规限。实际的兑换安排须依据当时的管制而定。由于人民币不可自由兑换,且须受中国政府的外汇管制,在相关时间内的人民币货币转换须受供应量所限及香港人寿亦可能没有足够的人民币供应。

行使转换保单货币选项之风险

当 阁下行使转换保单货币选项更改保单货币至另一货币,保单价值可能显著调整(较高或较低),而行使转换保单货币选项后的保单价值金额可能相对少于已缴的总保费。若 阁下于保费供款年期内行使转换保单货币选项,任何其后之保费均会被调整。申请行使转换保单货币选项之批准及于行使该选项时可供选择之货币将受限于有关的法律及规则。香港人寿保留权利不接受任何转换保单货币申请,并拥有绝对权力不时厘定就转换保单货币之行政规定及要求。香港人寿保留权利随时暂停及/或终止提供转换保单货币选项之权利。

请注意,新保单的基本计划可能与保单的基本计划相同或不同,并须根据香港人寿不时决定可提供之基本计划厘定。因此,新保单的基本计划之计划特点、保障及保单条款亦可能与保单的基本计划有所不同。阁下不应仅为了转换保单货币选项而购买此产品。当行使转换保单货币选项时,请仔细评估保单的基本计划及当时最新可供转换之计划的产品间之差别,并考虑相关产品是否符合 阁下的个人需要。

流动性风险/ 长期承诺

此计划的设计是供持有至满期日/到期日。阁下若在满期日/到期日前部份退保或终止保单,或会损失已缴之保费。

阁下应全数缴付此计划的整个保费缴付期内之保费。若停止缴付保费,可能会导致保单失效及损失已缴之保费。

发行人的信贷风险

此人寿保险产品由香港人寿发行及承保。阁下将缴付的保费会成为香港人寿资产的一部份,阁下及 阁下的保单须承受香港人寿的信贷风险。在最坏的情况下,阁下可能损失所有已缴之保费及利益价值。

市场风险

此计划之红利金额(如有)主要根据投资回报、理赔款项、保单续保率、营运开支及税项而厘定;而积存年利率则主要根据其投资表现及市况而厘定,因此红利金额(如有)及积存年利率并非保证,而且会随时间而改变。实际派发之红利及积存年利率或会高于或低于保单签发时所预期之金额及数值。

投资回报包括基础投资的投资收入和资产值变动。投资回报的表现受利息收入及其他市场风险因素影响,包括但不限于利率或信贷息差变动、信贷事件、资产的价格变动,以及外汇货币变动。

通胀风险

当检视保险计划建议书内所列出的价值时,应留意未来生活成本很可能因通胀而上调。

重要保单条款

「自杀」条款

若最初受保人在保单缮发日或复效日(以较迟者为准)起一(1)年内自杀身亡,无论自杀时神志清醒与否,香港人寿于扣减任何欠款后只无息退还已缴交之保费予受益人。若保单曾办理复效,香港人寿只退还由复效日后所缴交之保费。

更改受保人后,若新受保人在批注日或复效日(以较迟者为准)起一(1)年内自杀身亡,无论自杀时神志清醒与否,香港人寿只限 (i)(a) 退还此计划之缴付保费总额(不包括利息)或(i)(b)保证现金价值加上终期红利(如有),以较大者为准,加上(ii)累积红利及利息(如有),并扣除(iii)欠款(如有)。

「不持异议」条款

除(i)欠缴保费、(ii)蓄意欺诈或(iii)根据年龄及/或性别的错误陈述条款所列明之年龄及/或性别的错误陈述外,自保单缮发日或复效日(以较迟者为准)起计在最初受保人生存期间持续有效达两(2)年后,香港人寿不得对保单之有效性有所异议。若保单被香港人寿解除,所有已缴交之保费均不予发还。

更改受保人后,自批注日或复效日(以较迟者为准)起计在新受保人生存期间持续有效达两(2)年后,香港人寿不得对保单之有效性有所异议,惟(i)欠缴保费、(ii)蓄意欺诈或(iii)根据年龄及/或性别的错误陈述条款所列明之年龄及/或性别的错误陈述不在此限。若保单被香港人寿解除,所有已缴保费均不予发还。

「自动失效」条款

在下列的情况下,此计划将自动失效:

- 受保人身故(在没有指定及仍然生存之后续受保人根据此计划「指定后续受保人」条款成为新的受保人的情况下);或

- 根据此计划「指定后续受保人」条款,当保单之基本金额分配至指定保单;或

- 当此计划期满或全数退保 (包括根据失去行为能力保障条款所列明,支付失去行为能力保障引致全数退保);或

- (适用于2年保费供款年期) 根据保单基本条款所列明,超过宽限期仍未缴足保费;或

- (适用于5年及10年保费供款年期) 根据保单基本条款所列明,超过宽限期仍未缴足保费,除非自动垫缴保费条款适用;或

- 当保单之欠款相等于或超逾保证现金价值;或

- (适用于5年及10年保费供款年期) 根据自动垫缴保费条款,若保证现金价值扣除欠款(如有)后之金额少于维持保单至下一个保费到期日所需之保费;或

- 根据转换保单货币选项条款所列明,当转换保单货币。

其他

保险费用

此计划是包含储蓄成份的保险计划。部份保费用作缴付保险及相关费用(如有)。

潜在费用及收费

如并非以港元、美元或人民币退回保费或发放利益金额,则退款或放款只能以电汇形式进行,因而有机会产生相关费用及收费。发款银行及收款银行将从退回的保费或发放的利益金额中扣除此费用及收费。费用及收费金额会因应发款银行及客户所指定的收款银行而有所不同。如欲了解费用及收费详情,阁下可与香港人寿及所指定的收款银行联络。

冷静期

若 阁下对保单不满意,阁下有权在冷静期内取消保单,并获退还已缴付香港人寿的保费原额及保费征费(以缴付货币计算),惟不附带任何利息。阁下需将已签妥的书面通知于冷静期内(即为紧接保单或冷静期通知书交付予阁下或 阁下的指定代表之日起计的21个历日的期间(以较早者为准))直接送达香港皇后大道中一百八十三号中远大厦十五楼 - 香港人寿保险有限公司。冷静期结束后,若 阁下在期满前取消保单,预计的总退保发还金额(如适用)可能少于 阁下的缴付保费总额。

红利

香港人寿厘定可分配盈余,并以红利方式分配。红利会根据保单条款及细则而厘定及分派,并且遵守有关立法及监管机构之要求,以及有关精算标准,另外,某些类别的保单可于保单终止时获得终期红利。

可分配盈余主要根据投资回报、理赔款项、保单续保率、营运开支及税项而厘定,因此红利金额并非保证,而且会随时间而改变。实际派发之红利或会高于或低于保单签发时所预期之金额。提取红利将降低保单的总退保发还金额及总身故赔偿额。

投资回报包括基础投资的投资收入和资产值变动。投资回报的表现受利息收入及其他市场风险因素影响,包括但不限于利率或信贷息差变动、信贷事件、资产的价格变动,以及外汇货币变动。

部份退保

当作出部份退保,保单之保证现金价值及终期红利将相应减少,并将会降低保单之基本金额、总退保发还金额、总身故赔偿额、周年红利、保费、缴付保费总额及其他保障(如适用)。

保单贷款

若此计划已具有保证现金价值,保单权益人可于保单有效期内将保单抵押并转让予香港人寿以申请借贷。任何保单之贷款,其利息会由贷款日开始以香港人寿当时所公布之利率每日复式计算,保单贷款的年利率并不保证,香港人寿有权不时作出更改。贷款连同所有利息将成为保单欠款的一部份。利息应于贷款日随后每个保单周年日缴交。若保单之欠款相等于或超逾保证现金价值时,保单即自行终止。任何保单贷款及其利息将会减少保单总退保发还金额及总身故赔偿额。

非受保障存款

此计划并不等同,亦不应被视为定期存款的代替品。此计划并非受保障存款,不受香港的存款保障计划所保障。

销售及产品争议

创兴银行有限公司、招商永隆银行有限公司、华侨银行 (香港) 有限公司及上海商业银行有限公司(「委任持牌保险代理机构」)为香港人寿之委任持牌保险代理机构,而有关人寿保险产品是香港人寿而非委任持牌保险代理机构的产品。对于委任持牌保险代理机构与客户之间因销售过程或处理有关交易而产生的合资格争议(定义见金融纠纷调解计划的金融纠纷调解的中心职权范围),委任持牌保险代理机构须与客户进行金融纠纷调解计划程序;然而,对于有关人寿保险产品的合约条款的任何争议,应由香港人寿与客户直接解决。

-

附加保障

意外死亡保障

上述基本计划部分中之汇率风险、货币风险、发行人的信贷风险、通胀风险、冷静期及销售及产品争议,以及下列各项适用于此意外死亡保障:

重要保单条款

1. 「自动失效」条款

在下列的情况下,此意外死亡保障将自动失效:

- 当此意外死亡保障到期;或

- 当基本计划失效。

其他

2. 部份退保

当作出部份退保,将会降低此意外死亡保障之赔偿金额(如适用)。

豁免保费意外保障

上述基本计划部分中之汇率风险、货币风险、发行人的信贷风险、通胀风险、冷静期及销售及产品争议,以及下列各项适用于此豁免保费意外保障:

重要保单条款

1. 「自动失效」条款

在下列的情况下,此豁免保费意外保障将自动失效:

- 当此豁免保费意外保障到期;或

- 当基本计划失效;或

- 受保人年满六十(60)岁后之首个保单周年日;或

- 当此豁免保费意外保障下之任何索偿经香港人寿确认和支付;或

- 当根据保单「保单权益」条款转移保单之权益至新的保单权益人;或

- 当保单权益人身故,保单之指定后续保单权益人选项生效,并且后续保单权益人成为新的保单权益人。

付款人豁免保费意外保障

上述基本计划部分中之汇率风险、货币风险、发行人的信贷风险、通胀风险、冷静期及销售及产品争议,以及下列各项适用于此付款人豁免保费意外保障:

重要保单条款

「自动失效」条款

在下列的情况下,此付款人豁免保费意外保障将自动失效:

- 当此付款人豁免保费意外保障到期;或

- 当基本计划失效;或

- 保单权益人年满六十(60)岁或受保人年满二十五(25)岁后之首个保单周年日(以较前者为准);或

- 当此付款人豁免保费意外保障下之任何索偿经香港人寿确认和支付;或

- 当根据保单「保单权益」条款转移保单之权益至新的保单权益人;或

- 当保单权益人身故,保单之指定后续保单权益人选项生效,并且后续保单权益人成为新的保单权益人。

除非另有指明,以上资料所使用之含定义的字词与保单文件中所界定者具有相同涵义。以上资料并没有包含保单文件的完整条款。有关完整的条款及细则,请参阅保单文件,如以上资料及保单文件有任何差异,以保单文件为准。保单文件副本可应要求提供。阁下于投保前,可参阅保单文件内容及条款,亦可于作出任何决定前先咨询独立及专业的意见。