承保機構 : 香港人壽保險有限公司

委任持牌保險代理機構 : 創興銀行有限公司、招商永隆銀行有限公司及華僑銀行 (香港) 有限公司

守衛健康 享譽一生

以下資料並沒有包含保單文件的完整條款。有關完整的條款及細則,請參閱保單文件。

「健康」是人生最重要的財富。成就卓越、擁有優裕條件的您定必會未雨綢繆,為自己及家人守護最珍貴的財富。香港人壽深明尊貴客戶對優質醫療保障的需要,誠意推出「享譽」醫療計劃(「此計劃」),提供終身的醫療保障,更可全面涵蓋主要醫療開支1,為您預備最強後盾,安然面對挑戰,享受人生!

全面終身醫療保障

此計劃提供全面的終身醫療保障至受保人100歲。主要醫療項目包括病房及膳食賠償、醫生巡房費、專科醫生費、住院雜費賠償、深切治療賠償及手術賠償等均提供全數賠償1。此計劃提供高達港元50,000,000/ 美元6,250,000的個人終身賠償限額及高達港元20,000,000/ 美元2,500,000的保單年度賠償限額。

保證續保 後顧無憂

不論受保人的健康狀況或索償紀錄,您可保證獲每年續保2此計劃直至受保人100歲,讓您後顧無憂。

靈活計劃選擇 配合個人預算

此計劃特設3個保障地區以供選擇,包括全球、全球(美國除外)及亞洲。同時,亦提供3種保單年度自付額3選擇,分別為港元0/ 美元0、港元40,000/ 美元5,000及港元80,000/ 美元10,000。您可靈活選擇最理想的計劃組合以配合您的個人需要。

此外,為讓您更妥善安排退休後的醫療保障,保單權益人可於受保人在生時行使一次權利,於受保人45、50、55、60或65歲之相關保單週年日,在毋須再提供受保人可保證明下,調低現有之保單年度自付額3,4(如有)。

健康檢查津貼 防患未然

受保人可每兩個連續保單年度獲享一次高達港元3,000/ 美元375之健康檢查津貼5,而保單年度自付額3(如有)將不適用於此保障項目,讓您時刻關注健康狀況。

多項現金保障 切合不同醫療需要

此計劃提供多項現金保障以切合不同的醫療需要,而保單年度自付額3(如有)將不適用於有關保障項目6。

- 若受保人入住政府醫院的普通病房或毋須收費之醫院,可獲賠償每日政府醫院現金賠償。

- 若受保人入住香港的私家醫院並選擇入住低於此計劃之受保病房級別的房間,可獲賠償每日次級病房現金賠償。

- 若受保人進行指定之日間手術,可獲賠償日間手術現金賠償7。

女性延伸賠償 倍添關懷

此計劃為女性受保人提供妊娠併發症賠償8及更年期荷爾蒙替代療法賠償9,讓處於不同人生階段的您享有貼心保障。

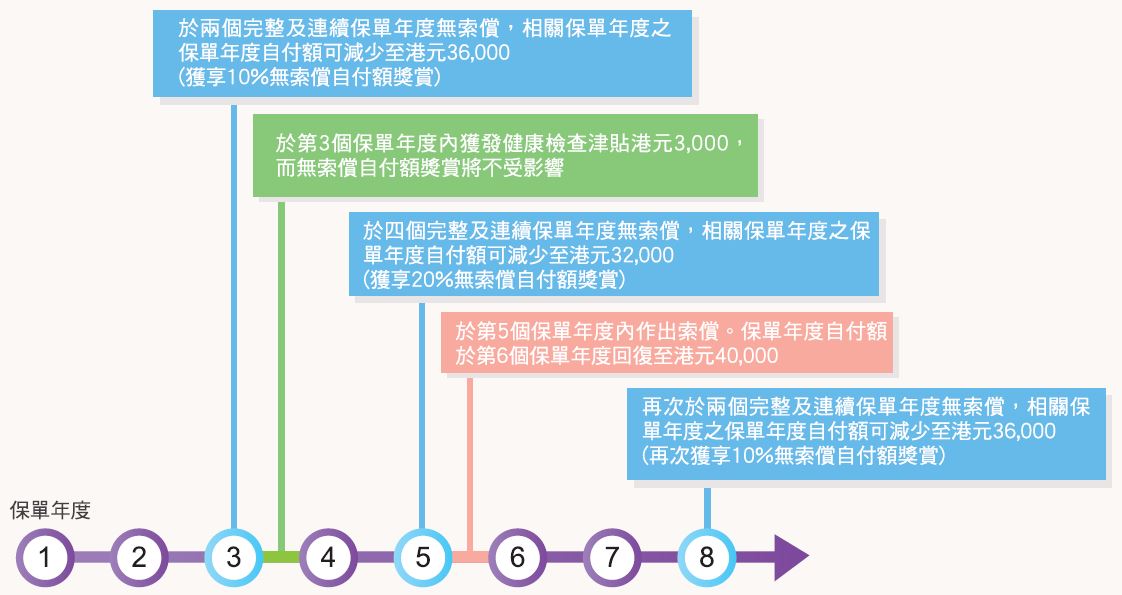

高達100%無索償自付額獎賞10

此計劃特設無索償自付額獎賞10。如受保人在兩個完整及連續保單年度內沒有作出索償,此計劃將在下一個保單年度為您提供相等於保單年度自付額3(如有)的10%作為獎賞,用作減少相關保單年度之保單年度自付額3。有關獎賞將每兩個保單年度累加一次,最高達至100%,即相關保單年度之保單年度自付額3減少至零。無索償自付額獎賞10在作出賠償後的下一個保單年度將回復至0%,並重新運作。

更重要是,無索償自付額獎賞10並不會受每日政府醫院現金賠償、每日次級病房現金賠償、日間手術現金賠償、健康檢查津貼或任何在額外服務中的項目所作出之任何賠償而受影響。

例子解說:假設受保人年齡為40歲及保單年度自付額選擇為港元40,000

額外支援服務 時刻守衛健康

- 住院墊付服務 (適用於中國內地的指定醫院) / 住院免找數安排服務 (適用於香港的私家醫院)11,12

若受保人於中國內地的指定醫院或香港的私家醫院入院接受治療,只須在入院前完成簡單的登記及批核程序,確保您明白及知悉條款及受保範圍。在出院時,住院期間合資格的醫療費用可獲代繳,讓您毋須為支付醫療費用而操心。

- 重疾關愛服務12

為受保人提供中國內地之網上醫療諮詢服務。另外,若受保人確診患上危疾,國內專家第二醫療意見服務可針對醫療狀況提供獨立意見及治療方案建議,而全程導醫導診服務可安排服務專員為您辦理掛號登記及陪同就診。就診地區只限於北京、上海及廣州。

- 健保管家服務12

為受保人提供全方位的中國內地健康管理服務,服務範圍包括1. 預約協助、2. 就醫陪診、3. 院後康護指導線上服務及4. 腫瘤全病程管理。預約協助服務為您提供所需的國內指定專家門診、醫學檢查、住院及手術預約服務。就醫陪診服務為您提供國內指定醫院門診就醫之全程陪診服務。預約協助服務及就醫陪診服務只適用於中國內地的指定醫院。院後康護指導線上服務可根據您的實際病情,遙距制定出院後護理計劃並提供復康相關建議。若受保人被診斷患上癌症,腫瘤全病程管理可為您提供一站式國內腫瘤診療規劃服務,協助您在不同醫療階段獲得更周全的照顧。

- 受限於相關利益之最高賠償額、分項限額及/或保障金額、保單年度賠償限額、個人終身賠償限額及保單年度自付額(如有)。

- 只要此計劃仍然可供續保,保單權益人可每年續保其保單直至受保人100歲。續保保費並非保證,香港人壽有權根據續保時受保人當時之年齡及保費率修訂或調整有關保費。

- 「保單年度自付額」指在任何一個保單年度內,就醫療賠償下可支付之任何賠償中被扣除及須由受保人自行承擔之金額。

- 保單年度自付額在相關保單週年日減低後,香港人壽將會根據當時適用的所屬風險級別的保費率、受保人當時的實際年齡及任何已接受之保單特別條款而調整有關保費。

- 此項賠償僅支付受保人由第二個保單週年日開始,於每兩個連續保單年度一次健康檢查之費用,惟受保人須於相關兩個連續保單年度開始時年齡已達30歲。

- 就每日政府醫院現金賠償而言,保單年度自付額將不適用 ─ 如受保人持有 (i)香港身分證並入住香港政府醫院的普通病房為住院病人;或 (ii)澳門身分證並入住澳門政府醫院的普通病房為住院病人。

- 只適用於胃鏡檢查(不論有否進行切除活組織檢驗或清除病變)、結腸鏡檢查(不論有否進行切除活組織檢驗或清除病變)或白內障手術。

- 指於此計劃繕發日、批註日或復效日(以較後者為準)起計連續10個月後被確診患上受保障之妊娠期併發症。

- 受保人須在45至55歲之間接受此治療。

- 若該保單年度之保單年度自付額為零,無索償自付額獎賞將不適用。

- 住院墊付服務 / 住院免找數安排服務是一項就住院開支而設的行政安排。此服務分別適用於中國內地的指定醫院及香港的私家醫院,並必須獲得事先批核。惟成功批核住院墊付服務 / 住院免找數安排服務並不代表香港人壽確認賠償資格,實際賠償金額須根據保單條款及規定、香港人壽最終收取的醫療資料及合資格的實際醫療費用而決定。若涉及保單內不合資格之費用,香港人壽保留向保單權益人追討任何差額之權利。有關事先批核程序之詳情,請於香港人壽網頁查詢。

- 住院墊付服務 / 住院免找數安排服務、重疾關愛服務及健保管家服務由第三方服務供應商提供。有關服務包含於此計劃內,但並不屬於保單的保障範圍,此服務並非保證。服務詳情請參閱香港人壽網頁。香港人壽保留取消或修改有關服務的權利。同時,所有服務及意見均由第三方服務供應商提供,香港人壽恕不負責或承擔任何責任。如有任何爭議,香港人壽保留最終決定權。

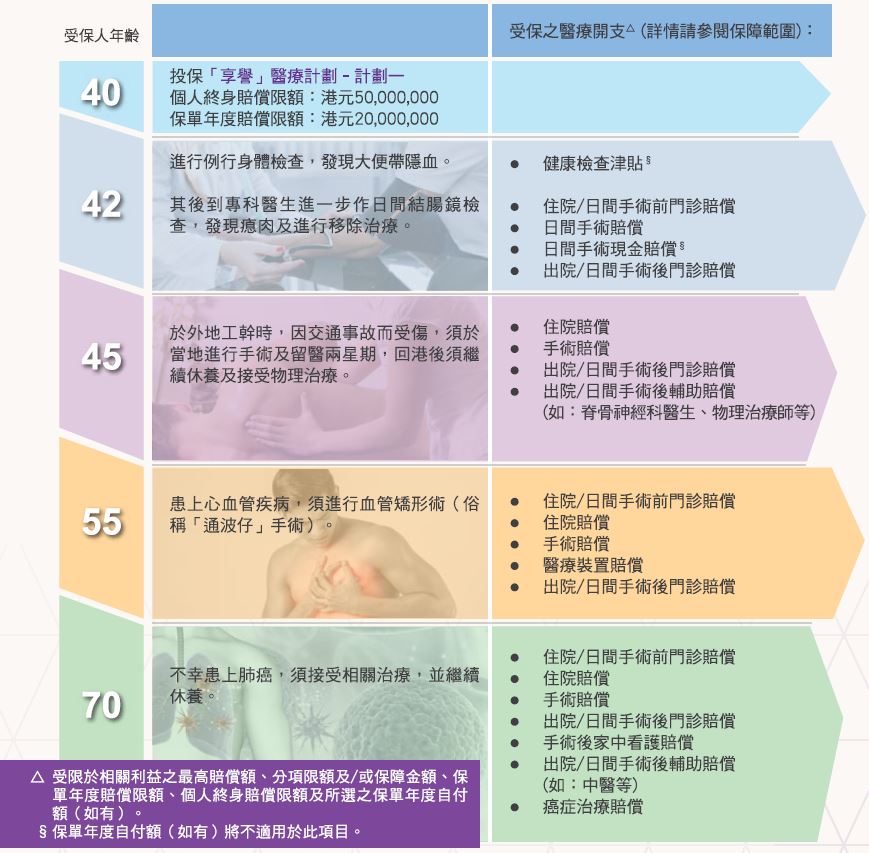

「享譽」醫療計劃如何成為您的醫療後盾?

保單權益人及受保人:Andy (40歲)

職業:業務總監

家庭狀況:已婚,育有一對子女

Andy是家中經濟支柱,經常因工作需要到外地工幹,平日工作繁忙,飲食及作息不定時。他深明周全及優越的醫療保障對他與家人均十分重要,故此投保「享譽」醫療計劃 - 計劃一,以享個人終身賠償限額港元50,000,000之全球醫療保障。此計劃作為強大的醫療後盾,確保他於患上疾病或遇上意外而須要接受治療時,可獲全面保障,減少家庭的經濟負擔。

利益給付表

-

醫療賠償

| 概要 | 計劃一 | 計劃二 | 計劃三 |

|---|---|---|---|

| 個人終身賠償限額 | 港元50,000,000/ 美元6,250,000 | 港元50,000,000/ 美元6,250,000 | 港元25,000,000/ 美元3,125,000 |

| 保單年度賠償限額 | 港元20,000,000/ 美元2,500,000 | 港元20,000,000/ 美元2,500,000 | 港元10,000,000/ 美元1,250,000 |

| 保單年度自付額~ | 港元0/ 美元0 或 港元40,000/ 美元5,000 或 港元80,000/ 美元10,000 | ||

|

保障地區

|

全球 全球 |

全球(美國以外) 全球 |

亞洲 全球 |

| 受保病房級別 | 標準私家病房 | 標準私家病房 | 半私家病房(適用於香港及新加坡); 標準私家病房(適用於其他世界各地) |

保障項目第1.1-1.8項、2.1-2.2項、2.4-4.7項、5.1-5.2項均須符合醫療所需和合理及慣常的原則。詳情請參閱產品限制部份之第1項。

| 保障項目 | 最高賠償額/ 保障金額 | ||

|---|---|---|---|

| 計劃一 | 計劃二 | 計劃三 | |

| 1. 住院賠償 | |||

| 1.1 病房及膳食賠償 | 全數保障 | ||

| 1.2 醫生巡房費 | 全數保障 | ||

| 1.3 專科醫生費 | 全數保障 | ||

| 1.4 住院雜費賠償 | 全數保障 | ||

| 1.5 深切治療賠償 | 全數保障 | ||

| 1.6 私家看護費用 | 全數保障 (每日診治最多1次) (每個保單年度最多90日) |

||

| 1.7 電腦斷層掃描、磁力共振造影及正電子掃描賠償 | 全數保障 | ||

| 1.8 住院陪床賠償 | 全數保障 | ||

| 1.9 每日政府醫院現金賠償@ | 每日 港元1,800/ 美元225 |

每日 港元1,500/ 美元187.5 |

每日 港元1,200/ 美元150 |

| (每個保單年度最多120日) | |||

| 1.10 每日次級病房現金賠償# | 每日 港元1,800/ 美元225 |

每日 港元1,500/ 美元187.5 |

每日 港元1,200/ 美元150 |

| (每個保單年度最多120日) | |||

| 2. 手術費用賠償 | |||

|

2.1 手術賠償 |

|||

| (1) 所有手術 | 全數保障 | ||

| (2) 器官捐贈者手術賠償∫ | 器官捐贈者及受贈者移植手術費總和之30% | ||

| 2.2 日間手術賠償 (包括診症費、藥費、外科醫生之手術費、麻醉師費、手術室費及病房費用) |

全數保障 | ||

| 2.3 日間手術現金賠償+ | 每項手術程序 港元1,800/ 美元225 |

每項手術程序 港元1,500/ 美元 187.5 |

每項手術程序 港元1,200/ 美元150 |

| (每項手術程序最多1次及每個保單年度最多1項手術程序) | |||

| 2.4 醫療裝置賠償 | |||

| (1) 指定醫療裝置* | 全數保障 | ||

| (2) 非指定醫療裝置 (3) 重建裝置或物料 |

每個項目終身賠償額 港元100,000/ 美元12,500 |

||

| 3. 住院前及出院後賠償 | |||

| 3.1 住院/日間手術前門診賠償 (1) 門診診症 (2) 處方藥物 (3) 診斷測試 |

全數保障 (每日診治最多1次) (住院或日間手術前30日內) |

||

|

3.2 出院/日間手術後門診賠償 |

全數保障 (每日診治最多1次) (出院或日間手術後60日內) |

||

| 3.3 手術後家中看護賠償 | 全數保障 (每日診治最多1次及每個保單年度最多120日) (於手術後或入住深切治療病房後出院起計120日內) |

||

| 3.4 出院/日間手術後輔助賠償 | 每次住院/ 每次日間手術 港元30,000/ 美元3,750 (每日診治最多1次) (出院或日間手術後90日內) |

||

| (1) 脊骨神經科醫生/物理治療師/言語治療師/職業治療師 | 每次診治 港元1,000/ 美元125 | ||

| (2) 中醫 | 每次診治 港元600/ 美元75 (每次住院/ 每次日間手術最多15次) |

||

| 3.5 復康賠償 | 每個保單年度 港元80,000/ 美元10,000 (每個保單年度最多60日) |

||

| 3.6 善終關懷服務賠償 | 終身賠償額 港元80,000/ 美元10,000 (出院後90日內) |

||

| 4. 延伸賠償 | |||

| 4.1 癌症治療賠償^^ | 全數保障 | ||

| 4.2 腎透析賠償 | 全數保障 | ||

| 4.3 重建手術賠償 | 全數保障 | ||

| 4.4 妊娠併發症賠償π | 全數保障 | ||

| 4.5 更年期荷爾蒙替代療法賠償** | 全數保障 (出院後1年內) |

||

| 4.6 精神疾病治療賠償▲ | 每個保單年度 港元40,000/ 美元5,000 (每個保單年度最多30日) |

||

| 4.7 人體免疫力缺乏病毒/ 愛滋病治療賠償& | 終身賠償額 港元800,000/ 美元100,000 |

終身賠償額 港元600,000/ 美元75,000 |

終身賠償額 港元400,000/ 美元50,000 |

| 4.8 健康檢查津貼▽ | 每次健康檢查 港元3,000/ 美元375 (只限每連續2個保單年度1次檢查) |

||

| 5. 緊急治療費用賠償 | |||

| 5.1 緊急門診賠償(意外)ɤ | 全數保障 | ||

| 5.2 緊急牙齒治療賠償(意外) | 全數保障 | ||

-

身故賠償

| 6.1 身故恩恤賠償 | 港元80,000/ 美元10,000 | ||

額外服務^

| 住院墊付服務 (適用於中國內地的指定醫院) / 住院免找數安排服務 (適用於香港的私家醫院)≈ | 適用 | |||

| 重疾關愛服務 | ||||

| 健保管家服務 | ||||

|

~ |

「保單年度自付額」指在任何一個保單年度內,就醫療賠償下可支付之任何賠償中被扣除及須由受保人自行承擔之金額。保單年度自付額適用於住院賠償、手術費用賠償、住院前及出院後賠償、延伸賠償及緊急治療費用賠償下之所有項目,惟每日政府醫院現金賠償(如受保人持有 (i)香港身分證並入住香港政府醫院的普通病房為住院病人;或 (ii)澳門身分證並入住澳門政府醫院的普通病房為住院病人)、每日次級病房現金賠償、日間手術現金賠償及健康檢查津貼除外。 |

|

@ |

只適用於受保人入住政府醫院的普通病房或毋須收費之醫院。 |

|

# |

只適用於受保人入住香港的私家醫院並選擇入住低於此計劃之受保病房級別的房間。 |

|

∫ |

只適用於受保人作為器官受贈者接受器官捐贈移植(包括心臟、腎、肝、肺或骨髓)。 |

|

+ |

只適用於胃鏡檢查(不論有否進行切除活組織檢驗或清除病變)、結腸鏡檢查(不論有否進行切除活組織檢驗或清除病變)或白內障手術。 |

|

* |

指定醫療裝置包括起搏器、經皮冠狀動脈腔內成形術的支架、眼內人造晶體、人工心瓣、關節置換術的金屬或人工關節、置換或植入於關節的人工韌帶、以及人工椎間盤。 |

|

^^ |

包括以住院病人或門診病人身份接受的放射性治療、化療、標靶治療、荷爾蒙療法、免疫治療及質子治療,以及於家中使用或服用的標靶治療及化療藥物。 |

|

π |

指於此計劃繕發日、批註日或復效日(以較後者為準)起計連續10個月後被確診患上受保障之妊娠期併發症。 |

|

** |

受保人須在45至55歲之間接受此治療。 |

|

▲ |

適用於受保人入住心理或精神病醫院,或醫院內之心理或精神科病房或部門。 |

|

& |

只適用於該疾病的徵狀或病徵於此計劃繕發日、批註日或復效日(以較後者為準)起計5年後才首次發生。 |

|

▽ |

此項賠償僅支付受保人由第二個保單週年日開始,於每兩個連續保單年度一次健康檢查之費用,惟受保人須於相關兩個連續保單年度開始時年齡已達30歲。 |

|

ɤ |

受保人因意外引致傷害,並須於該意外發生後24小時內在醫院門診部或急症門診部以門診病人身份接受醫療所需的緊急治療。 |

|

^ |

住院墊付服務 / 住院免找數安排服務、重疾關愛服務及健保管家服務由第三方服務供應商提供。有關服務包含於此計劃內,但並不屬於保單的保障範圍,此服務並非保證。服務詳情請參閱香港人壽網頁。香港人壽保留取消或修改有關服務的權利。同時,所有服務及意見均由第三方服務供應商提供,香港人壽恕不負責或承擔任何責任。如有任何爭議,香港人壽保留最終決定權。 |

|

≈ |

住院墊付服務 / 住院免找數安排服務是一項就住院開支而設的行政安排。此服務分別適用於中國內地的指定醫院及香港的私家醫院,並必須獲得事先批核。惟成功批核住院墊付服務 / 住院免找數安排服務並不代表香港人壽確認賠償資格,實際賠償金額須根據保單條款及規定、香港人壽最終收取的醫療資料及合資格的實際醫療費用而決定。若涉及保單內不合資格之費用,香港人壽保留向保單權益人追討任何差額之權利。有關事先批核程序之詳情,請於香港人壽網頁查詢。 |

-

香港人壽根據「醫療所需」和「合理及慣常」的原則,為受保人所需支付的收費及/ 或開支作出賠償。

「醫療所需」指根據香港人壽之意見,被認為有需要或必須提供之醫療服務、程序或物資,並須符合以下各項:

- 符合普遍認可接受之專業醫療標準;

- 為確診及提供治療屬所需的;

- 不能安全妥善地以較低醫療護理水平提供;及

- 及非純為保單權益人、受保人或註冊醫生提供方便。

「合理及慣常」指符合以下各項要求的任何費用、收費或開支:

- 就傷者或病人接受的治療、醫療物資(包括藥物)或醫療服務所收取的費用,而該等治療、醫療物資(包括藥物)或醫療服務乃屬醫療所需及根據良好的醫療慣例及標準而提供的,並在註冊醫生的護理、看顧或指示下進行;

-

有關費用不得超過在收取費用當地提供類似治療、醫療物資(包括藥物)或醫療服務的一般收費標準。為免生疑問,於住院期間提供的治療、醫療物資(包括藥物)或醫療服務的收費不得超過適用於入住此計劃之受保病房級別的收費標準;及

-

不包括任何因為有保險才會衍生的費用。

香港人壽有權根據(但不限於)由當地政府、相關機構及認可之醫療組織提供的有關公佈或資料如收費表等去決定該等醫院或醫療費用是否合理及慣常的費用。若根據香港人壽指定之醫生的意見,任何醫院或醫療費用並非合理及慣常收費,香港人壽有權調整任何或所有就該等收費應付之賠償。

-

在任何情況若受保人於醫院住院期間,不論自願或非自願,在任何住院日入住病房之級別高於此計劃之受保病房級別時,在該住院日被收取合理及慣常的實際費用將會減少至該費用乘以一調整基數(「病房級別調整」)以用作計算醫療賠償。

病房級別調整 = 受保人入住醫院的每日此計劃之受保病房級別費用 ÷ 每日實際病房費用

-

「亞洲」指阿富汗、澳洲、孟加拉、不丹、汶萊、柬埔寨、中國、香港、印度、印尼、日本、哈薩克、吉爾吉斯、老撾、澳門、馬來西亞、馬爾代夫、蒙古、緬甸、尼泊爾、新西蘭、北韓、巴基斯坦、菲律賓、新加坡、南韓、斯里蘭卡、台灣、塔吉克、泰國、東帝汶、土庫曼、烏茲別克及越南。

-

若受保人持續置身在以下其中一個地區的時間已連續達365日或以上,任何於該居住地發生或進行屬受保範圍內之住院、入住善終院舍、手術程序、醫療診治/服務及/或緊急治療,而任何被收取合理及慣常的實際費用(除每日政府醫院現金賠償、每日次級病房現金賠償、日間手術現金賠償及健康檢查津貼作出之賠償外)將會永久地減少至該費用之60%以用作計算醫療賠償。

計劃一及計劃二

地區 國家 北美 美國及加拿大 西歐 奧地利、比利時、丹麥、芬蘭、法國、德國、希臘、冰島、愛爾蘭、意大利、盧森堡、摩納哥、荷蘭、挪威、葡萄牙、西班牙、瑞典、瑞士、英國及梵蒂岡 計劃三

地區 國家 澳洲 澳洲 新西蘭 新西蘭 北美

(只限保障項目1-4下因緊急事故造成之受保事件或保障項目5下之受保事件)美國及加拿大 西歐

(只限保障項目1-4下因緊急事故造成之受保事件或保障項目5下之受保事件)奧地利、比利時、丹麥、芬蘭、法國、德國、希臘、冰島、愛爾蘭、意大利、盧森堡、摩納哥、荷蘭、挪威、葡萄牙、西班牙、瑞典、瑞士、英國及梵蒂岡

| 保費供款年期 | 1年 (續保至受保人100歲) |

|---|---|

| 投保年齡* | 0 (出生後15天)至70歲 |

| 保單貨幣 | 港元 / 美元 |

| 保障年期 | 1年 (續保至受保人100歲) |

| 保費繳付方式 | 年繳 / 半年繳 / 季繳 / 月繳 |

* 年齡指受保人的上一次生日年齡

此計劃下之醫療賠償將不承保受保人任何直接或間接、全部或部份由下列原因而接受之住院、入住善終院舍、手術程序、醫療診治/服務、緊急治療或導致之其他費用:

- 任何已存在的狀況;

- 不論當時是否神志清醒,受保人自致或自己故意造成或企圖自致之傷害;

- 戰爭、敵對、入侵、外國敵人的行為、或軍事行動(無論是宣戰或不宣戰之戰爭)、內戰、造反、暴動、叛亂、革命、騷亂(附帶構成或達致起義,軍事或篡奪權力);

- 在宣戰或不宣戰之戰爭期間、任何軍事行動期間或鎮壓叛亂時,服役執行任務;

- 抵觸或企圖抵觸法律的行為,或拒捕;

- 受保人參與任何恐怖主義行為,而受保人作為恐怖分子參與其中;因任何恐怖主義行為而使用原子、核子、生物或化學武器以及放射性、核子、生物或化學污染,惟受保人於其永久居住國家或地區以外的旅程中受傷並沒有作為恐怖份子參與其中則不在此限(「恐怖主義行為」及「旅程」之定義列於下文中);

- 受保人前往旅行之國家正發生戰爭(無論宣戰與否)、軍事行動、敵對行動、叛變、暴動、騷亂、內戰、叛亂、革命、造反、軍事或篡奪權力、戒嚴或被困、或被聯合國確認為戰區;

- 懷孕、流產或分娩、終止懷孕、產前或產後護理,或任何有關的併發症(惟該等狀況已在此計劃之妊娠併發症賠償之保障內則除外);

- 任何與節育、生育、遺傳基因測試或遺傳諮詢輔導、性機能障礙或不全、避孕或任何一性別絕育有關的檢驗、治療或其他相關程序、以及所有人工輔助生育有關的程序;

- 任何與精神紊亂、行為問題、精神或心理失常有關的情況或人格障礙,包括但不限於焦慮、厭食、抑鬱、緊張、疲勞、或由身體疾病引致的精神病併發症、認知障礙、睡眠疾病、濫用/依賴尼古丁或酒精或藥物或其他成癮物質、或任何有關的併發症(惟該等狀況已在此計劃之精神疾病治療賠償之保障內則除外);

- 美容或整形手術(惟該等治療已在此計劃之重建手術賠償之保障內則除外)、預防性質之手術或治療、任何控制體重計劃及治療過度肥胖(包括病態肥胖)、作為器官捐獻人士捐獻器官、或任何非必要的治療;任何形式的牙齒護理或手術(惟該等狀況已在此計劃之緊急牙齒治療賠償(意外)之保障內則除外),惟在任何情況下,保障均不包括自然牙齒的修復或更換、假牙以及修補服務(包括修補/更換牙橋或牙冠)及有關的費用;

- 任何在受保人17歲前已出現徵狀或病徵或已斷診的先天性或遺傳病症或發育中出現異常情況;

- 直接或間接與變性手術有關的治療或程序;

- 屈光障礙之治療及其矯正輔助儀器之應用、視覺治療或助聽器,但因意外導致之傷害而需要使用該儀器的情況則不在此限;

- 例行健康檢查,無論檢查結果是否正常(惟此計劃之健康檢查津貼則除外),為受保人進行之篩查及預防性護理/檢驗,或任何與引致受保人入院之疾病或身體狀況無直接關係的檢驗;

- 療養或靜養,或任何非醫療所需之入院;或任何非醫療所需的治療、檢驗、服務或物資;

- 針對扁桃腺、腺樣增殖體、疝氣、或女性生殖器官的疾病等而進行的檢驗、治療或手術,但若受保人開始接受此等檢驗、治療或手術時,此計劃已持續有效達120日,則不在此限;

- 愛滋病(AIDS)或受人體免疫力缺乏病毒(HIV)感染的任何相關的併發症(惟此計劃之人體免疫力缺乏病毒/愛滋病治療賠償則除外);

- 任何下列傳統中藥:(a) 冬蟲夏草;(b) 靈芝;(c) 鹿茸;(d) 燕窩;(e) 阿膠;(f) 海馬;(g) 人參;(h) 紅參;(i) 花旗參;(j) 野山參;(k) 羚羊角尖粉;(l) 紫河車;(m) 姬松茸;(n) 麝香;(o) 珍珠粉(惟此計劃之出院/日間手術後輔助賠償第(2)項則除外)。

「恐怖主義行為」指單獨行動或代替或與任何組織或政府有關而行動的任何人士或團體所作出或恐嚇作出之行動(包括但不限於使用及/或威嚇使用武力或暴力),而該行動是為了直接針對或導致損害、受傷、傷害或破壞、或危害人類生命或財產;以及作出行動或恐嚇的意圖是影響任何政府及/或威嚇公眾或其任何部份;及目的為追求政治、宗教、思想上的主張、民族、種族或經濟利益(無論有否就該利益作出宣告)。

「旅程」指由受保人出發往已取得永久居住權以外之國家或地區旅行,或受保人因離開該國家或地區而到達移民局櫃台出境前2小時(以較遲者為準)開始,直至受保人直接返回在受保人旅程開始時已取得永久居住權之國家或地區,或在受保人於旅程後為返回該國家或地區而到達移民局櫃台入境後2小時(以較早者為準)而結束之旅程。

風險

-

基本計劃

匯率風險

若保單的貨幣並非本地貨幣,閣下須承受匯率風險。匯率會不時波動,閣下可能因匯率之波動而損失部分的利益價值,而往後繳交的保費(如有)亦可能會比投保時保費為高。

發行人的信貸風險

此人壽保險產品由香港人壽發行及承保。閣下將繳付的保費會成為香港人壽資產的一部份,閣下及 閣下的保單須承受香港人壽的信貸風險。在最壞的情況下,閣下可能損失所有已繳之保費及利益價值。

通脹風險

當檢視保險計劃建議書內所列出的價值時,應留意未來醫療費用/ 未來生活成本很可能因通脹而上調。

重要保單條款

保證續保

在符合保單的條款及條件下,此計劃於每一個保單週年日保證續保延續十二(12) 個月,惟續保時香港人壽時刻保留修訂條款及條件及/或調整保費的權利。此計劃在受保人仍然在生及100歲生日前,可於每個保單週年日繼續繳交當時適用所規定之保費以辦理續保,惟屆時此計劃須仍然可供續保。除非另加註明,有關保費乃非保證,香港人壽有權根據續保時適用之保費費率按受保人當時的實際年齡修訂或調整有關保費。

修訂保障內容

香港人壽有權於任何一個保單週年日或續保時修訂此計劃的各項保障內容、保費、條款及條件(包括但並不限於利益給付表、最高賠償額及其他任何由香港人壽所定之利益項目),惟香港人壽須於保單週年日或續保前最少三十(30)日以書面形式通知保單權益人該修訂。若保單權益人拒絕是項修訂,必須以書面形式向香港人壽提出,而此計劃將於香港人壽收到此通知後下一個保費到期日自動終止,否則該修訂將於保單週年日或續保時自動生效。

「自動失效」條款

在下列的情況下,此計劃將自動失效:

- 受保人身故;

- 當此計劃期滿;

- 根據基本條款所列明,超過寬限期仍未繳足保費;

- 受保人年滿100歲後之首個保單週年日;

- 保單權益人以書面拒絕任何在修訂保障內容下新修訂之保障;或

- 當受保人所有相關保單在醫療賠償下獲支付賠償總額達至個人終身賠償限額。

其他

保費調整

香港人壽有權於續保時檢討並相應劃一調整此計劃下特定風險級別的保費費率,但不會向任何個別客戶作出檢討和調整保費費率。香港人壽對於保費費率的調整將基於不同因素,如香港人壽的索償及續保經驗、與此計劃相關的直接支出及分配至此計劃的間接開支、醫療費用通脹、預期未來醫療費用及任何適用之保障修訂。

保險費用

部份保費用作繳付保險及相關費用(如有)。

冷靜期

若 閣下對保單不滿意,閣下有權在冷靜期內取消保單,並獲退還已繳付香港人壽的保費原額及保費徵費(以繳付貨幣計算),惟不附帶任何利息。閣下需將已簽妥的書面通知於冷靜期內(即為緊接保單或冷靜期通知書交付予 閣下或 閣下的指定代表之日起計的21個曆日的期間(以較早者為準))直接送達香港皇后大道中一百八十三號中遠大廈十五樓-香港人壽保險有限公司。冷靜期結束後,若 閣下在期滿前取消保單,預計的總退保發還金額(如適用)可能少於 閣下的繳付保費總額。

取消保單

冷靜期過後,若保單權益人在該保單年度期間沒有就保單獲得任何賠償,保單權益人可以在三十(30)日前以書面方式通知香港人壽要求取消保單。

銷售及產品爭議

創興銀行有限公司、招商永隆銀行有限公司、華僑銀行 (香港) 有限公司及上海商業銀行有限公司 (「委任保險代理商」) 為香港人壽之委任保險代理商,而有關保險產品是香港人壽而非委任保險代理商的產品。對於委任保險代理商與客戶之間因銷售過程或處理有關交易而產生的合資格爭議 (定義見金融糾紛調解計劃的金融糾紛調解的中心職權範圍),委任保險代理商須與客戶進行金融糾紛調解計劃程序;然而,對於有關人壽產品的合約條款的任何爭議,應由香港人壽與客戶直接解決。

以上資料只作參考用途,並只適用於香港境內。以上資料並沒有包含保單文件的完整條款。有關完整的條款及細則,請參閱保單文件,如以上資料及保單文件有任何差異,以保單文件為準。保單文件副本可應要求提供。閣下於投保前,可參閱保單文件內容及條款,亦可於作出任何決定前先咨詢獨立及專業的意見。