承保機構 : 香港人壽保險有限公司

委任持牌保險代理機構 : 創興銀行有限公司、招商永隆銀行有限公司、華僑銀行 (香港) 有限公司及上海商業銀行有限公司

為摯愛 創健康

以下資料並沒有包含保單文件的完整條款。有關完整的條款及細則,請參閱保單文件。

當危疾突然來襲,不但對健康造成影響,更會威脅財政狀況。未雨綢繆,為自己及摯愛妥善守衛健康,方能令您無懼挑戰。

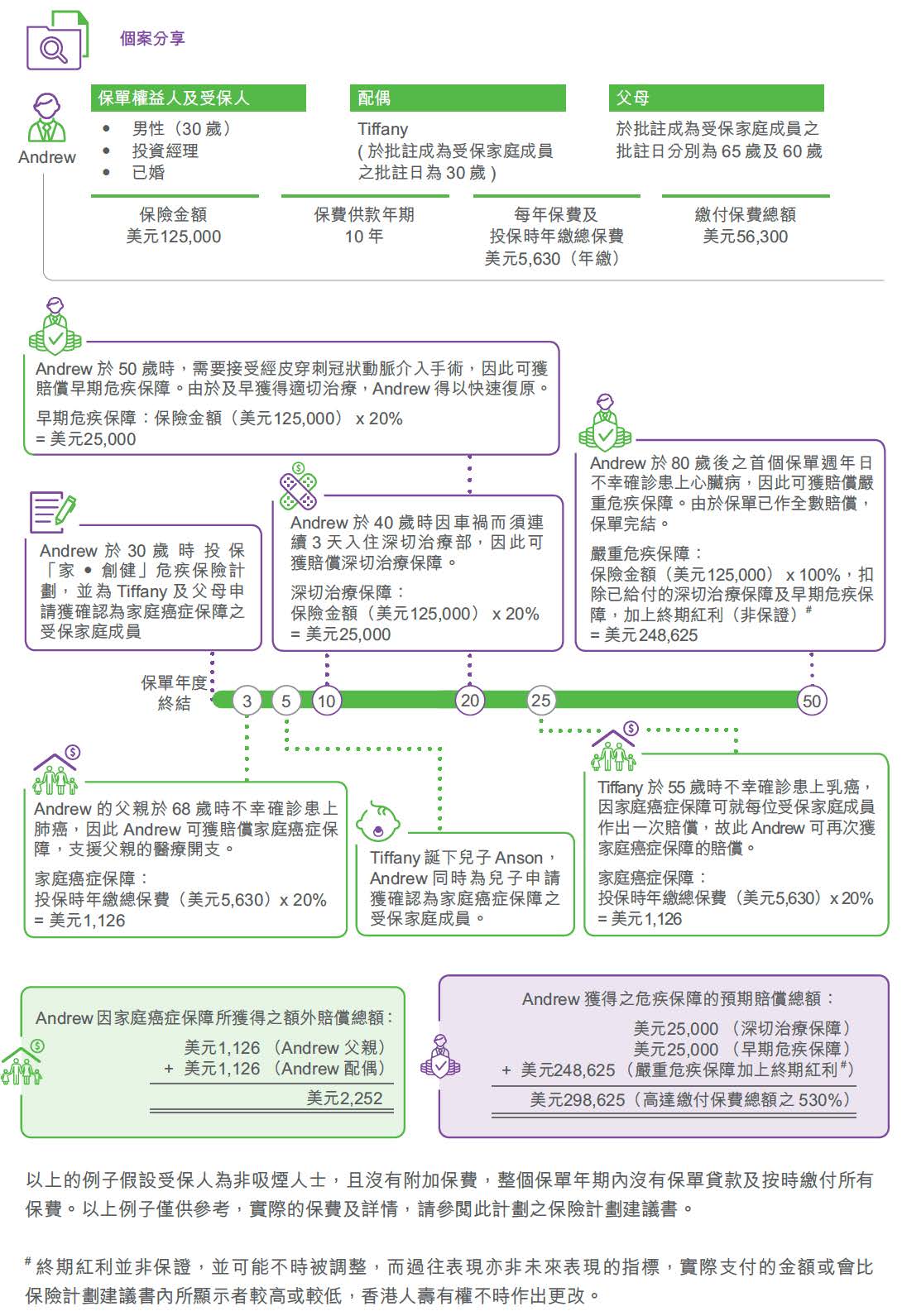

「家・創健」危疾保險計劃(「此計劃」)是一份危疾、人壽及儲蓄兼備的保險方案。此計劃涵蓋多達118種疾病,包括常見危疾,例如:癌症、中風、心臟病等。同時,若受保家庭成員不幸患上癌症,此計劃之家庭癌症保障更會提供額外賠償,讓您及您的家人倍添安心。

靈活保費供款年期1 終身保障

此計劃設有兩種保費供款年期1以供選擇,分別為10年1及20年1,便可提供終身保障直至受保人100歲。

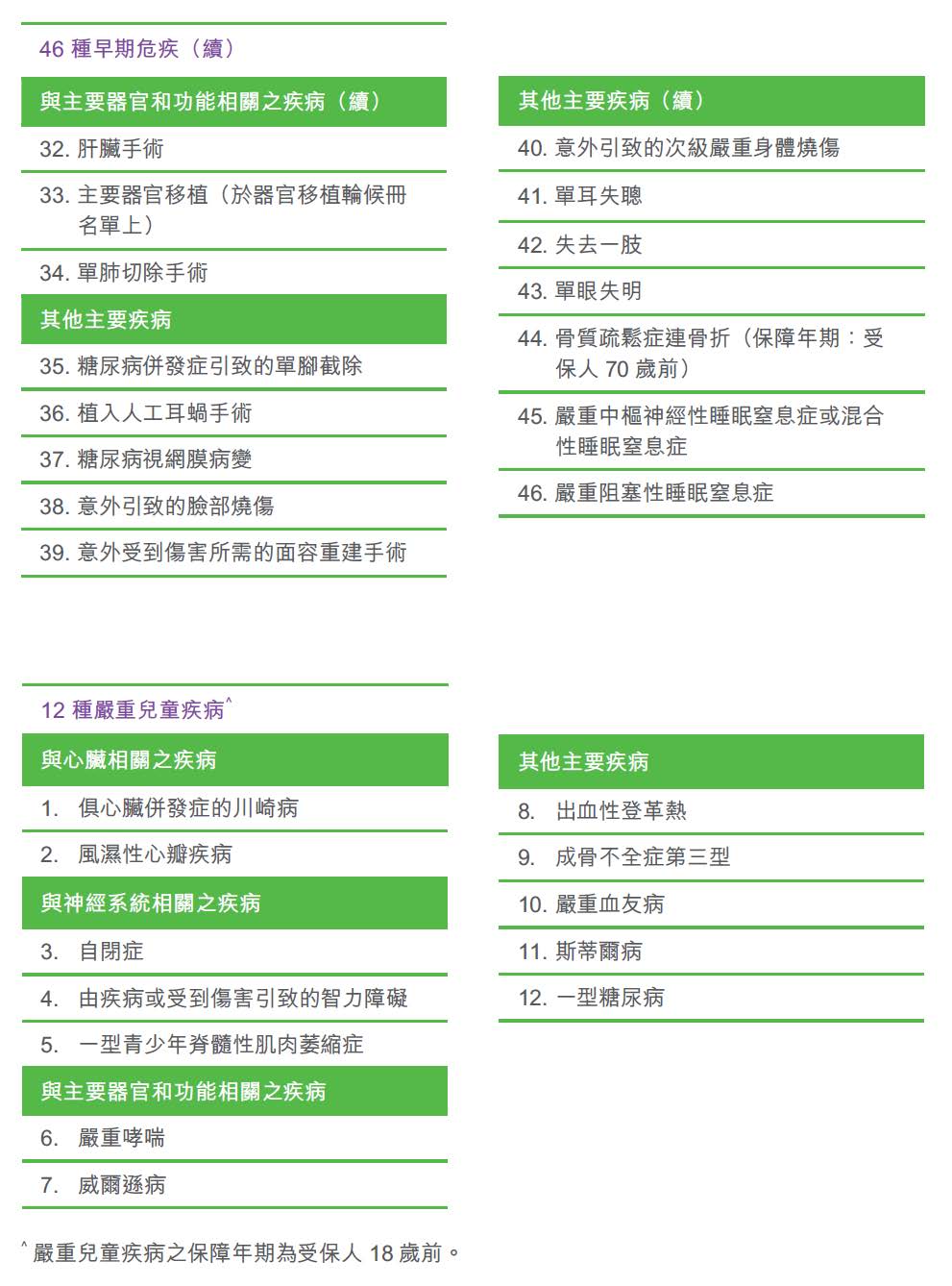

118種疾病保障2 周全放心

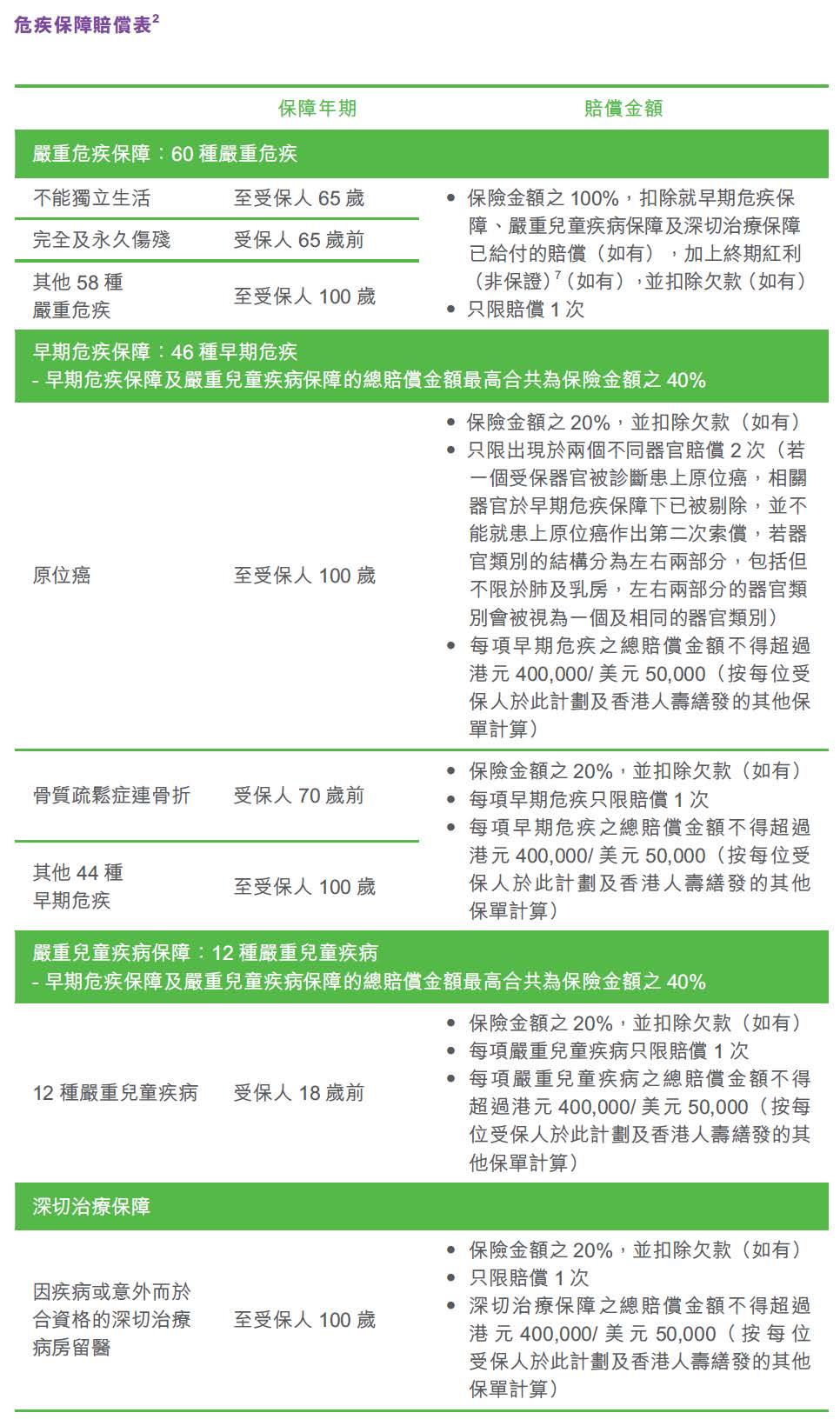

此計劃涵蓋60種嚴重危疾2及46種早期危疾2,同時包括多達12種嚴重兒童疾病2,全面守護您的健康。若受保人不幸診斷患上受保危疾,此計劃之危疾保障將作賠償。有關受保危疾及賠償之詳情,請參閱受保危疾列表及危疾保障賠償表。

深切治療保障3 延伸保障

此計劃提供深切治療保障3,令保障延伸至危疾範疇以外的身體狀況。若受保人因疾病或意外須於合資格的深切治療病房留醫4連續3日或以上,相等於保險金額20%,並扣除欠款(如有)之賠償將作深切治療保障3賠償。此保障只限賠償1次。

家庭癌症保障5 倍添安心

此計劃特別為保單權益人的父母、配偶及子女(受保人除外)提供家庭癌症保障5。受保家庭成員無須驗身或回答任何健康問題。當父母、配偶或子女於此家庭癌症保障5的保障年期內不幸診斷患上癌症,此計劃會就每位受保家庭成員向保單權益人提供高達相等於投保時年繳總保費之20%(適用於10年保費供款年期)或40%(適用於20年保費供款年期)的家庭癌症保障5。家庭癌症保障5最多可作4次賠償,其中每位受保家庭成員之賠償以1次為限,同時只限對一位配偶作出1次賠償。保單價值及受保人的保障不會因派發家庭癌症保障5而改變。

| 家庭癌症保障5 | 父母 | 配偶 | 子女 |

|---|---|---|---|

| 受保家庭成員數目上限 | 2名 | 1名 | 不限 |

| 保障年期* | 父母/配偶85歲前 | 子女18歲前 | |

| 保障金額 |

於批註日,受保家庭成員之年齡為66歲以下: 投保時年繳總保費之20%(適用於10年保費供款年期)/ 40% 適用於20年保費供款年期) 於批註日,受保家庭成員之年齡為66歲或以上: 投保時年繳總保費之10% (適用於10年保費供款年期)/ 20%(適用於20年保費供款年期)

(最多4次賠償,其中每位受保家庭成員之賠償以1次為限,同時只限對一位配偶作出1次賠償) |

||

*每名受保家庭成員的家庭癌症保障將於(i)該名受保家庭成員的批註日或(ii)任何復效日(以較後者為準)起2年後生效。

同時,此家庭癌症保障5為保單權益人之子女提供可轉換權益,配合人生所需。當保單權益人之受保家庭成員年滿18歲之30日內,若該位受保家庭成員從未曾獲支付家庭癌症保障5,該位受保家庭成員可於無須提供可保之證明下,申請香港人壽不時認可之終身壽險計劃,其保險金額最高可達至此計劃保險金額之100%,並須符合本公司不時釐定的相關條件、規定及當時的行政指引。

人壽保障及靈活支付選擇

此計劃除提供危疾保障外,更提供終身人壽保障。於此計劃生效期內,若受保人不幸身故,保單受益人將可獲發相等於保險金額之100%,扣除已給付的危疾保障6,加上終期紅利(非保證)7(如有),並扣除欠款(如有)的總身故賠償額。

此外,此計劃提供靈活身故賠償支付選項8。保單權益人可於此計劃有效期內及受保人生存期間,指定以其他支付選項,包括分期領取(固定金額)或分期領取(固定限期),支付身故賠償予保單受益人,以取代一筆過形式收取身故賠償。

額外回報

此計劃除提供保證現金價值外,終期紅利(非保證)7有機會於第12個保單年度終結時或以後於受保人不幸身故、保單權益人選擇退保、嚴重危疾保障全數支付或保單期滿時派發,以較早者為準。

額外服務 時刻守衛健康

- 健康檢查服務9

於首10個保單年度期間,此計劃將由第2個保單週年日開始,每兩個連續保單年度提供一次健康檢查服務予受保人或受保家庭成員享用。 - 健保管家服務9

為受保人提供全方位的中國內地健康管理服務,服務範圍包括1. 預約協助、2. 就醫陪診、3. 院後康護指導線上服務及4. 腫瘤全病程管理。預約協助服務為您提供所需的國內指定專家門診、醫學檢查、住院及手術預約服務。就醫陪診服務為您提供國內指定醫院門診就醫之全程陪診服務。預約協助服務及就醫陪診服務只適用於中國內地的指定醫院。院後康護指導線上服務可根據您的實際病情,遙距制定出院後護理計劃並提供復康相關建議。若受保人被診斷患上癌症,腫瘤全病程管理可為您提供一站式國內腫瘤診療規劃服務,協助您在不同醫療階段獲得更周全的照顧。

投保簡便

投保手續簡易,無須驗身。

| 保費供款年期1 | 10年 | 20年 | ||

|---|---|---|---|---|

| 投保年齡* | 0 (出生後15天)至65歲 | 0 (出生後15天) 至55歲 | ||

| 保單貨幣 | 港元 / 美元 | |||

| 保障年期 | 至受保人100歲 | |||

| 最低保險金額 | 港元100,000 / 美元12,500 | |||

| 最高保險金額 | 投保年齡* | 港元 | 美元 | |

| 0-17 | 1,200,000 | 150,000 | ||

| 18-40 | 2,400,000 | 300,000 | ||

| 41-45 | 2,000,000 | 250,000 | ||

| 46-55 | 1,200,000 | 150,000 | ||

| 56-60 | 400,000 | 50,000 | ||

| 61-65 | 200,000 | 25,000 | ||

| (按每位受保人在香港人壽就簡易核保危疾計劃之所有已生效保單及批核中的申請計算) | ||||

| 保費繳付方式 | 年繳 / 半年繳 / 季繳 / 月繳 | |||

*年齡指受保人的上一次生日年齡

- 如保單權益人未能在保費供款年期內的保費寬限期完結前繳付應繳保費,保單將被終止,惟須受自動墊繳保費、不能作廢及其他有關條款限制。有關條款及細則的詳情,請參閱香港人壽繕發的保單文件。如保單於期滿前被終止,保單權益人可領取的總退保發還金額(如適用)可能低於繳付保費總額。

- 有關受保危疾之定義,請參閱保單文件。

- 就受保人符合合資格的深切治療病房留醫的意思而入住深切治療病房,於此計劃之深切治療保障及香港人壽繕發的其他保單之總賠償金額不得超過港元400,000/美元50,000。

- 「合資格的深切治療病房留醫」指於醫院深切治療病房留醫,並須符合下列各項:(i) 於醫院深切治療病房留醫,該次入住醫院深切治療病房須於同一間醫院內留醫連續3日或以上;(ii) 於醫院深切治療病房留醫須為註冊醫生建議及確認為醫療上有需要的治療或服務;(iii) 若受保人能夠安全及妥善地於任何其他醫療設施下接受治療,本公司將不會視該次於醫院深切治療病房留醫為醫療上有需要;及(iv) 醫院深切治療病房留醫並不包括由於下列原因,直接或間接,或因完全或部份之關係而導致:(a) 受保人進行整形手術,惟受保人因意外而引致傷害,並且整形手術於意外發生起計90日內已獲香港人壽預先批核則不在此限;或(b) 受保人懷孕、代孕、分娩或終止懷孕、節育、不育或人工受孕或任何一性別絕育;或(c) 受保人精神紊亂、心理或精神失常的情況、行為問題或人格障礙;或(d) 於醫院深切治療病房留醫僅為物理治療或就檢查徵狀及/或病徵而進行之診斷影像檢查、化驗檢查或其他診斷程序;或(e) 受保人接受實驗及/或非主流醫療技術/程序/治療,或尚未由當地政府、相關機構及當地認可醫學協會批准之新型藥物/幹細胞治療。

- 每名保單權益人之親生父母、配偶或親生子女,受保人除外(受保家庭成員)的家庭癌症保障只適用於已獲得香港人壽接納及批准之父母、配偶或子女。每名受保家庭成員的家庭癌症保障將於(i)該名受保家庭成員的批註日或(ii)任何復效日(以較後者為準)起2年後生效。就每一位受保家庭成員於此計劃之家庭癌症保障及香港人壽繕發的其他保單之相同保障的總賠償金額將不得超過港元200,000/美元25,000(若受保家庭成員於批註日年齡為66歲以下)或港元100,000/美元12,500(若受保家庭成員於批註日年齡為66歲或以上)。同時,受保家庭成員須於診斷患上癌症的14日後仍然生存,才能獲發家庭癌症保障之賠償。有關條款及細則的詳情,請參閱相關申請書及香港人壽繕發的保單文件。

- 危疾保障包括嚴重危疾保障、早期危疾保障、嚴重兒童疾病保障及深切治療保障。

- 終期紅利並非保證,並可能不時被調整,而過往表現亦非未來表現的指標,實際支付的金額或會比保險計劃建議書內所顯示者較高或較低,香港人壽有權不時作出更改。

- 身故賠償支付選項只適用於受保人在保費供款年期完結後身故及所有到期保費均已繳付,並須符合香港人壽不時釐定的條款、規定及當時的行政指引辦理。有關條款及細則的詳情,請參閱香港人壽繕發的保單文件。

- 健康檢查服務及健保管家服務由香港人壽指定的第三方服務供應商提供。有關服務並不屬於保單的產品特點。服務的條款與規章會連同有關服務文件一併發出,此服務並非保證。香港人壽保留取消或修改有關服務的權利。同時,所有服務及意見均由第三方服務供應商提供,香港人壽恕不負責或承擔任何責任。如有任何爭議,香港人壽保留最終決定權。

- 早期危疾保障提供保障予原位癌出現於下列任何受保器官群組:(a)乳房;(b)子宮或子宮頸;(c)卵巢及/或輸卵管;(d)陰道或外陰;(e)大腸或直腸;(f)陰莖;(g)睾丸;(h)肺;(i)肝;(j)胃或食道;(k)泌尿道或膀胱;或(l)鼻咽。有關原位癌之定義,請參閱保單文件。

- 早期危疾保障中,早期惡性腫瘤是指出現以下任何一種的早期惡性腫瘤情況:(a)甲狀腺腫瘤(TNM評級為T1N0M0級別);(b)前列腺腫瘤(TNM評級為T1a或T1b或T1c級別);(c)被分類為RAI級別I或II的早期慢性淋巴性白血病;或(d)非黑色素瘤的皮膚癌。有關早期惡性腫瘤之定義,請參閱保單文件。

- 若受保人被診斷患上兩(2)種或以上之受保危疾及/或需於合資格的深切治療病房留醫,並且有關診斷及/或留醫由單一及同一事件所引致,則只給付最高的一項賠償。若賠償相同,則只給付其中的一項。為免存疑,支付嚴重危疾保障、早期危疾保障或嚴重兒童疾病保障將會較深切治療保障優先,並且若已經支付其他保障,深切治療保障將不會作出支付。

- 在任何情況下,

- 深切治療保障之總賠償金額將不得超過此計劃百分之二十(20%)之保險金額。

- 早期危疾保障及嚴重兒童疾病保障之總賠償金額將不得超過此計劃百分之四十(40%)之保險金額。

- 嚴重危疾保障、早期危疾保障、嚴重兒童疾病保障及深切治療保障之總賠償金額將不得超過此計劃百分之一百(100%)之保險金額。

- 若於危疾保障下所有保障已給付或應付之總賠償金額低於此計劃百分之一百(100%)之保險金額,保費仍需全數繳交,且不會獲得扣減。

- 任何保單之欠款將於保單危疾保障應付金額中扣除。

- 在下列的情況下,危疾保障下各項保障將自行終止:

- 嚴重危疾保障及早期危疾保障將於受保人年滿一百(100)歲後之首個保單週年日終止。

- 嚴重兒童疾病保障將於受保人年滿十八(18)歲終止。

- 當此計劃百分之一百(100%)之保險金額作出支付後,香港人壽就危疾保障不再有任何責任。

- 受保家庭成員被診斷患上癌症後仍然生存至少十四(14)日。

- 受保家庭成員並為父母或配偶之人士,家庭癌症保障僅於該受保家庭成員被診斷患上癌症時小於八十五(85)歲方可作出支付,並於八十五(85)歲後家庭癌症保障將會終止。

- 受保家庭成員並為子女之人士,家庭癌症保障僅於該受保家庭成員被診斷患上癌症時小於十八(18)歲方可作出支付,並於十八(18)歲後家庭癌症保障將會終止。

- 當提出受保家庭成員之家庭癌症保障索償時,該受保家庭成員須仍然符合家庭成員之資格,方可作出賠償。

- 此計劃之保險金額、身故賠償、滿期利益及危疾保障將不會因家庭癌症保障支付任何金額而有所影響。

- 當此計劃終止,所有受保家庭成員之家庭癌症保障將會自動終止。

- 若根據保單基本條款內「保單權益」條款轉移保單之權益,此計劃之家庭癌症保障將會自動終止,並且不能再恢復。

- 若保單權益人身故,此計劃之家庭癌症保障將會自動終止,並且不能再恢復。

- 任何保單之欠款將於此計劃之家庭癌症保障應付金額中扣除。

- 保單權益人可於任何時間以香港人壽規定的書面方式移除受保家庭成員。當移除受保家庭成員申請獲得香港人壽接納及批准,並於香港人壽就有關申請記錄在案及發出批註確認後,此計劃將終止對該家庭成員提供任何家庭癌症保障。

此計劃之危疾保障及家庭癌症保障並不包括由於下列原因,直接或間接,或因完全或部份之關係而導致之索賠:

- 已存在的情況;或

- 關於危疾保障,任何於此計劃繕發日以前或自此計劃繕發日、批註日或復效日(以最遲者為準)起計九十(90)日內首次出現徵狀或病徵之危疾、疾病或受到之傷害;或

- 關於家庭癌症保障,任何於此計劃批註日(香港人壽發出該批註並為受保家庭成員獲確認承保於此計劃之家庭癌症保障當日)以前或自該批註日或復效日(以最遲者為準)起計兩(2)年內首次出現徵狀或病徵之癌症、疾病或受到之傷害;或

- 患上後天免疫力缺乏症候群(愛滋病)、與愛滋病有關之併發症、或人體免疫力缺乏病毒(HIV)感染而引致。惟註明於危疾保障下嚴重危疾定義內之「因輸血而感染愛滋病」及「因職業感染人體免疫力缺乏病毒(HIV)」除外;或

- 不論事發時精神是否健全,由於受保人或受保家庭成員自殺、企圖自殺或蓄意自我傷害;或

- 服用藥物(根據註冊醫生建議和處方服用除外)、服毒或飲酒;或

- 不論宣戰與否之戰爭或任何與戰爭有關之行動、暴動、叛亂或民眾騷動;或;

- 任何在受保人或受保家庭成員十六(16)歲前已出現徵狀或病徵或已斷診的先天性或遺傳病症或發育中出現異常情況;或

- 乘搭任何航空交通工具。惟以乘客身份或因機艙服務工作原因乘搭固定班次之民航客機則除外;或

- 觸犯刑事罪行或企圖觸犯刑事罪行。

-

基本計劃

風險

匯率風險

若保單的貨幣並非本地貨幣,閣下須承受匯率風險。匯率會不時波動,閣下可能因匯率之波動而損失部分的利益價值,而往後繳交的保費(如有)亦可能會比投保時保費為高。

流動性風險 / 長期承諾

此計劃的設計是供持有至滿期日/到期日。閣下若在滿期日/到期日前終止保單,或會損失已繳之保費。

閣下應全數繳付此計劃的整個保費繳付期內之保費。若停止繳付保費,可能會導致保單失效及損失已繳之保費。

發行人的信貸風險

此人壽保險產品由香港人壽發行及承保。閣下將繳付的保費會成為香港人壽資產的一部份,閣下及 閣下的保單須承受香港人壽的信貸風險。在最壞的情況下,閣下可能損失所有已繳之保費及利益價值。

市場風險

此計劃之紅利金額(如有)主要根據投資回報、理賠款項、保單持續率、營運開支及稅項而釐定,因此紅利金額(如有)並非保證,而且會隨時間而改變。實際派發之紅利或會高於或低於保單簽發時所預期之金額及數值。

通脹風險

當檢視保險計劃建議書內所列出的價值時,應留意未來醫療費用/未來生活成本很可能因通脹而上調。

重要保單條款

非保證保費

保費是不保證的且香港人壽有權按投保等級調整。

「自殺」條款

若受保人在保單繕發日或復效日(以較遲者為準)起一(1)年內自殺身亡,無論自殺時神志清醒與否,香港人壽於扣減任何欠款後只無息退還已繳交之保費予受益人。若保單曾辦理復效,香港人壽只退還由復效日後所繳交之保費。

「不持異議」條款

除(i)欠繳保費、(ii)蓄意欺詐或(iii)根據年齡及/或性別的錯誤陳述條款所列明之年齡及/或性別的錯誤陳述外,自保單繕發日或復效日(以較遲者為準)起計在受保人生存期間持續有效達兩(2)年後,香港人壽不得對保單之有效性有所異議。若保單被香港人壽解除,所有已繳交之保費均不予發還。

「自動失效」條款

在下列的情況下,此計劃將自動失效:

- 受保人身故;或

- 當此計劃之危疾保障已全數賠付;或

- 當此計劃期滿或退保;或

- 根據保單基本條款所列明,超過寬限期仍未繳足保費,除非自動墊繳保費條款適用;或

- 當保單之欠款相等於或超逾調整保證現金價值;或

- 根據自動墊繳保費條款所列明,若調整保證現金價值扣除欠款(如有)後之金額少於維持保單至下一個保費到期日所需之保費。

調整保證現金價值相等於保證現金價值乘以一減去任何已給付的危疾保障與保險金額的比率。

其他

保費調整

香港人壽有權於保單週年日檢討並相應劃一調整此計劃下特定風險級別的保費費率,但不會向任何個別客戶作出檢討和調整保費費率。香港人壽對於保費費率的調整將基於不同因素,如香港人壽的索償及續保經驗、投資回報的過往表現及未來展望,以及與此計劃相關的直接支出及分配至此計劃的間接開支。

保險費用

此計劃是包含儲蓄成份的保險計劃。部份保費用作繳付保險及相關費用(如有)。

冷靜期

若 閣下對保單不滿意,閣下有權在冷靜期內取消保單,並獲退還已繳付香港人壽的保費原額及保費徵費(以繳付貨幣計算),惟不附帶任何利息。閣下需將已簽妥的書面通知於冷靜期內(即為緊接保單或冷靜期通知書交付予 閣下或 閣下的指定代表之日起計的21個曆日的期間(以較早者為準))直接送達香港皇后大道中一百八十三號中遠大廈十五樓 - 香港人壽保險有限公司。冷靜期結束後,若 閣下在期滿前取消保單,預計的總退保發還金額(如適用)可能少於 閣下的繳付保費總額。

取消保單

冷靜期過後,保單權益人可以在三十(30)日前以書面方式通知香港人壽要求取消保單。

紅利

香港人壽釐定可分配盈餘,並以終期紅利方式分配。終期紅利會根據保單條款及細則而釐定,並且遵守有關立法及監管機構之要求,以及有關精算標準。終期紅利於保單終止時發放。

可分配盈餘主要根據投資回報、理賠款項、保單持續率、營運開支及稅項而釐定,因此終期紅利金額並非保證,而且會隨時間而改變。實際派發之終期紅利或會高於或低於保單簽發時所預期之金額。

保單貸款

當此計劃已具有保證現金價值,保單權益人可於保單有效期內將保單抵押並轉讓予香港人壽以申請借貸。任何保單之貸款,其利息會由貸款日開始以香港人壽當時所公佈之利率每日複式計算,保單貸款的年利率並不保證,香港人壽有權不時作出更改。貸款連同所有利息將成為保單欠款的一部份。利息應於貸款日隨後每個保單週年日繳交。若保單之欠款相等於或超逾調整保證現金價值時,保單即自行終止。任何保單貸款及其利息將會減少保單總退保發還金額及總身故賠償額。

調整保證現金價值相等於保證現金價值乘以一減去任何已給付的危疾保障與保險金額的比率。

非受保障存款

此計劃並不等同,亦不應被視為定期存款的代替品。此計劃並非受保障存款,不受香港的存款保障計劃所保障。

銷售及產品爭議

創興銀行有限公司、招商永隆銀行有限公司、華僑銀行 (香港) 有限公司及上海商業銀行有限公司(「委任持牌保險代理機構」)為香港人壽之委任持牌保險代理機構,而有關人壽保險產品是香港人壽而非委任持牌保險代理機構的產品。對於委任持牌保險代理機構與客戶之間因銷售過程或處理有關交易而產生的合資格爭議(定義見金融糾紛調解計劃的金融糾紛調解的中心職權範圍),委任持牌保險代理機構須與客戶進行金融糾紛調解計劃程序;然而,對於有關人壽保險產品的合約條款的任何爭議,應由香港人壽與客戶直接解決。

以上資料只作參考用途,並只適用於香港境內。以上資料並沒有包含保單文件的完整條款。有關完整的條款及細則,請參閱保單文件,如以上資料及保單文件有任何差異,以保單文件為準。保單文件副本可應要求提供。閣下於投保前,可參閱保單文件內容及條款,亦可於作出任何決定前先咨詢獨立及專業的意見。