承保機構 : 香港人壽保險有限公司

委任持牌保險代理機構 : 創興銀行有限公司

充裕入息 豐盛未來

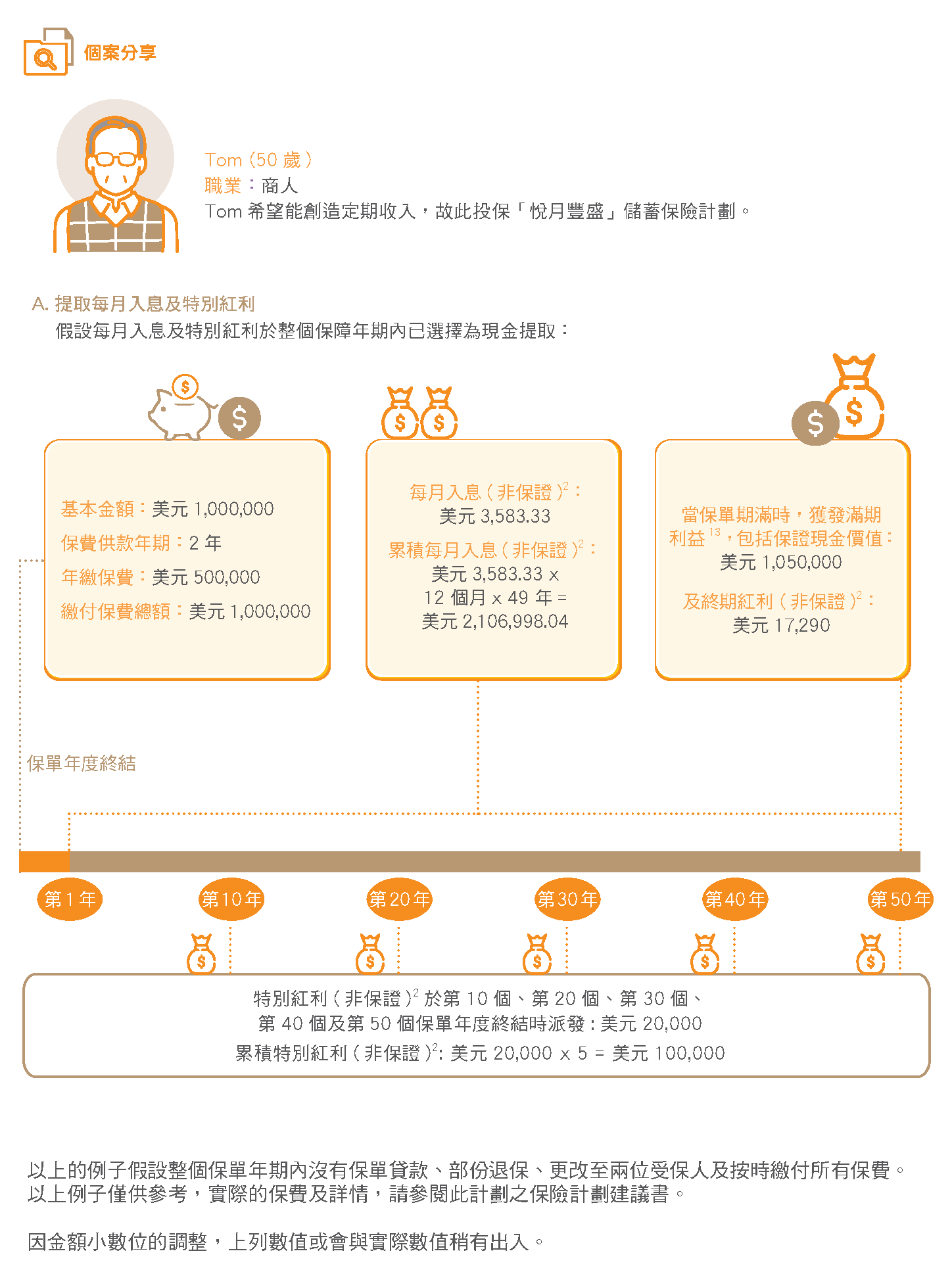

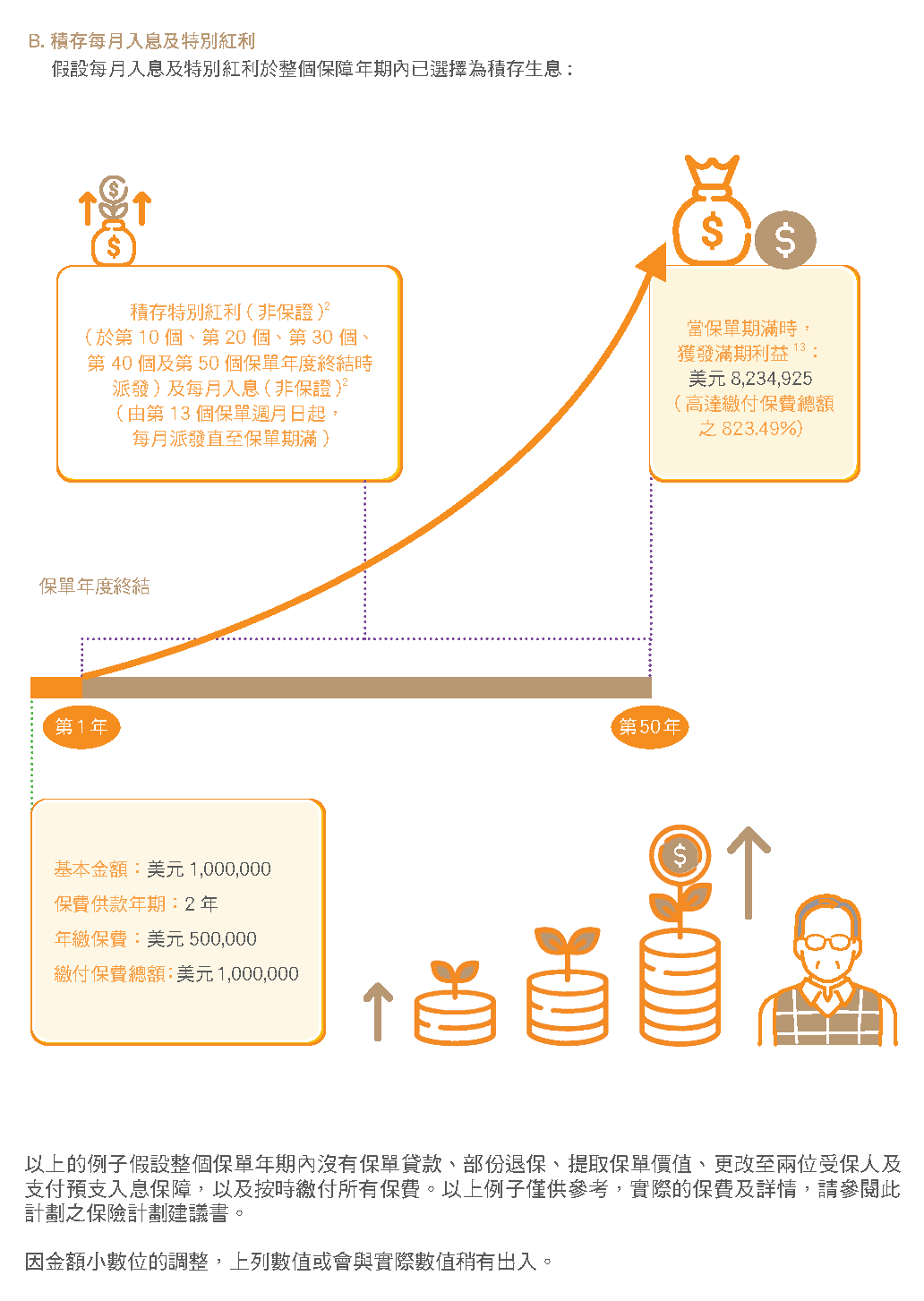

「悅月豐盛」儲蓄保險計劃(「此計劃」)助您實踐享受理想生活或追尋夢想等不同方案。此計劃提供不同的保費供款年期1,由第13個保單週月日(適用於2年保費供款年期之保單)或第49個保單週月日(適用於5年保費供款年期之保單)起於任何保單周月日派發每月入息(非保證)2至保單期滿。此計劃同時更有機會提供特別紅利(非保證)2及終期紅利(非保證)2,助您累積財富,實現夢想。

2種保費供款年期選擇 1 50年人壽保障

此計劃設有2種保費供款年期1以供選擇,分別為2年1及5年1,受保人便可享50年人壽保障。

每月入息 直至保單期滿

由第13個保單週月日(適用於2年保費供款年期之保單)或第49個保單週月日(適用於5年保費供款年期之保單)起於任何保單周月日,每月入息(非保證)2於每月派發直至保單期滿。您可自由選擇作現金提取或保留於保單內積存生息2,靈活配合您的個人需要。

額外回報

此計劃除提供保證現金價值外,特別紅利(非保證)2亦將有機會於第10個、第20個、第30個、第40個及第50個保單年度終結時以現金形式派發。您可自由選擇作現金提取或保留於保單內積存生息2,靈活配合您的個人需要。

此外,終期紅利(非保證)2亦有機會於第4個(適用於2年保費供款年期之保單)或第6個(適用於5年保費供款年期之保單)保單年度終結時或以後於保單權益人選擇全數退保、受保人不幸身故(假設沒有指定及仍然生存之後續受保人成為新的受保人)或保單期滿時派發,以較早者為準。

終期紅利(非保證)2有機會於第4個(適用於2年保費供款年期之保單)或第6個(適用於5年保費供款年期之保單)保單年度終結時或以後當保單權益人選擇部份退保3時派發,而可獲支付之終期紅利(非保證)2金額相等於因應已減少之基本金額4比例而計算。終期紅利(非保證)2不會積存於保單內。

靈活更改受保人5

於此計劃有效期內及受保人生存期間,保單權益人可於第1個保單週年日起按以下方式無限次更改受保人5,讓您更能靈活安排財富分配。

- 更改一位受保人5

保單內的保證現金價值將保持不變,並可繼續累積至保單期滿。

- 更改至兩位受保人5

保單之基本金額4將根據保單權益人指定分配之比例轉換至兩份與原有保單相同之基本計劃的新保單。保單內的保證現金價值、每月入息(非保證)2 (如有)、特別紅利(非保證)2 (如有)及終期紅利(非保證)2 (如有)將根據相同指定分配比例轉換至兩份新保單,並可繼續累積至保單期滿。

後續受保人6及後續保單權益人7安排 保單輕鬆延續

於此計劃有效期內及受保人生存期間,保單權益人可指定後續受保人6。若受保人於第1個保單週年日或以後不幸身故,後續受保人將成為新的受保人,讓保單得以延續,避免保單因受保人突然離世而終止。

另外,保單權益人亦可於此計劃有效期內及受保人生存期間指定後續保單權益人7。若保單權益人不幸身故,保單之權益將轉移至後續保單權益人,讓財富管理計劃更周全完備。

人壽保障 讓您倍添安心

若受保人不幸身故,假設沒有指定及仍然生存之後續受保人成為新的受保人,受益人可獲得總身故賠償額如下:

| 總身故賠償額 | |

|---|---|

| 繳付保費總額8之100%或 受保人身故當日之保證現金價值之100% (以較高者為準) |

加上累積紅利及利息(非保證)2,9(如有)及終期紅利(非保證)2(如有),並扣除欠款(如有) |

當作出部份退保3,基本金額4將會根據部份退保3中已提取之保證現金價值及終期紅利(非保證)2(如有)之百分比按比例減少。當基本金額4減少,此計劃之保證現金價值、每月入息(非保證)2 (如有)、特別紅利(非保證)2(如有)、終期紅利(非保證)2(如有)、保費(如有)及繳付保費總額將按比例減少。總身故賠償額亦將作出相應調整。

靈活身故賠償支付選項10

此計劃提供靈活身故賠償支付選項10。保單權益人可於此計劃有效期內及受保人生存期間,指定以下列其中一項支付選項支付身故賠償予受益人,以取代一筆過形式收取身故賠償。若保單設有多於一位受益人,亦可為不同受益人指定不同的支付選項。為進一步加強遺產規劃的靈活性,保單權益人更可以選擇首期利益開始支付的日期。

- 分期領取(固定金額)

身故賠償將會以固定金額定期發放(每月、每季、每半年或每年),並可設定首期利益的支付日期。 - 分期領取(固定限期)

身故賠償將會在已同意之固定年期內以分期方式發放(每月、每季、每半年或每年),並可設定首期利益的支付日期。 - 部份分期領取(固定金額)

指定百分比之身故賠償將會作一次性支付。任何未發放之身故賠償結餘將會以固定金額定期發放(每月、每季、每半年或每年),並可設定首期利益的支付日期。 - 部份分期領取(固定限期)

指定百分比之身故賠償將會作一次性支付。任何未發放之身故賠償結餘將會以已同意之固定年期內以分期方式發放(每月、每季、每半年或每年),並可設定首期利益的支付日期。 - 部份分期領取至受益人指定年齡

身故賠償將於受益人到達指定年齡前,以固定金額定期發放(每月、每季、每半年或每年),並可設定首期利益的支付日期,任何未發放之身故賠償結餘(如有)將於受益人到達指定年齡時作一次性支付。 - 分期遞增領取

身故賠償將以分期遞增方式發放(每月、每季、每半年或每年),並可設定首期利益的支付日期。第一期之身故賠償將根據指定金額發放。往後之分期將由第二年起於每年增加3%之發放金額,直至身故賠償完全付清為止。

其他保障

- 預支入息保障11

於預支入息保障有效期內及受保人年滿100歲前,若受保人 (a) 蒙受傷害,並於傷害發生後365日內導致意外傷殘(包括喪失一肢或多於一肢、癱瘓或永久臥床)或 (b) 因傷害或疾病入住醫院作住院病人,並須住院連續14日或以上,香港人壽將支付預支入息保障11予保單權益人。預支入息保障11將一筆過派發,金額相等於預支入息保障11索償批准日後就預支保障期所預期每個保單週月日任何應付之每月入息總和。讓家人即時獲得經濟支援以應付醫療復康開支。支付預支入息保障11後,每月入息將於預支保障期間暫停發放及不作支付。除非此計劃已經期滿,否則每月入息將在預支保障期終結後恢復發放。預支保障期指在緊接批准預支入息保障11索償日後的第1個保單週月日起計直至(i)該索償批准日後的第36個保單週月日或(ii)滿期日(以較早者為準)期間,並須受到此計劃「預支入息保障」條款所約束。每份保單只限支付預支入息保障11一次,並於賠償後即告終止。

- 意外死亡保障12

此計劃於首5個保單年度提供意外死亡保障12。不論指定及仍然生存之後續受保人是否存在,若受保人不幸因意外身故,受益人將可額外獲發相等於此計劃的首年保費之30%的賠償。

固定保費 盡在掌握

保費供款年期1內,保費維持不變,讓您更能預算未來。

投保簡便

投保手續簡易,無須驗身。

| 保費供款年期1 | 2年 | 5年 | ||||

|---|---|---|---|---|---|---|

| 投保年齡* | 0 (出生後15天)至75歲 | |||||

| 保單貨幣 | 港元 / 美元 | |||||

| 保障年期 | 50年 | |||||

| 最低基本金額4 | 港元80,000 / 美元10,000 | |||||

| 保費繳付方式 | 年繳 | |||||

* 年齡指受保人的上一次生日年齡

- 如保單權益人未能在保費供款年期內的保費寬限期完結前繳付應繳保費,保單將被終止,惟須受不能作廢及其他有關條款限制。有關條款及細則的詳情,請參閱香港人壽繕發的保單文件。如保單於期滿前被終止,保單權益人可領取的總退保發還金額(如適用)可能低於繳付保費總額。

- 每月入息、特別紅利、積存年利率以及終期紅利並非保證,並可能不時被調整,而過往表現亦非未來表現的指標,實際支付的金額或會比保險計劃建議書內所顯示者較高或較低,香港人壽有權不時作出更改。被提取的每月入息、特別紅利及/或利息將不再積存成為保單的總退保發還金額及總身故賠償額的一部份。保單之總退保發還金額及總身故賠償額將相應減少。

- 若保單作出部份退保,基本金額將會根據部份退保中已提取之保證現金價值及終期紅利(如有)之百分比按比例減少。當基本金額減少,此計劃之保證現金價值、每月入息(如有)、特別紅利(如有)、終期紅利(如有)、保費(如有)及繳付保費總額將按比例減少。身故賠償、滿期利益及預支入息保障(如有)亦將作出相應調整。若意外死亡保障附加於此計劃,該相關保障之保障金額亦作出相應調整。若已經支付預支入息保障,並於已支付預支入息保障的扣除期進行部份退保,受到已減少之基本金額部分所影響的已支付預支入息保障的扣除金額將從部份退保發還金額中扣除,作出部份退保後,已支付預支入息保障的扣除金額將根據已減少之每月入息釐定。部份退保須符合香港人壽不時釐定的條款、規定及當時的行政指引辦理。有關條款及細則的詳情,請參閱香港人壽繕發的保單文件。

- 相關基本計劃及任何附加保障(如適用)之投保時保費、任何其後保費、保障及保單價值(如有)均按基本金額而計算。任何往後基本金額之更改將會導致相關基本計劃及任何附加保障(如適用)之保費、保障及保單價值(如有)作出相應更改。基本金額並不代表相關基本計劃及任何附加保障(如適用)之身故賠償金額。

- 更改受保人須根據香港人壽不時釐定的條款、規定及當時的行政指引辦理。若選擇更改一位受保人,基本金額、保證現金價值、每月入息(如有)、特別紅利(如有)、終期紅利(如有)、保單日、滿期日、保費、保費供款年期、繳付保費總額及欠款(如有)將於批註日保持不變。若於更改受保人前已經支付預支入息保障,保單之預支保障期、預支入息保障的扣除金額及預支入息保障的扣除期將於批註日保持不變。保單之每月入息將繼續於預支保障期間暫停發放及不作支付。若選擇更改至兩位受保人,基本金額、保證現金價值、每月入息(如有)、特別紅利(如有)、終期紅利(如有)、保費、繳付保費總額及欠款(如有)將根據保單權益人指定分配的比例轉換至兩份新保單。惟新保單之基本金額不得低於香港人壽不時釐定的最低金額要求。兩份新保單之保單日、滿期日及保費供款年期將與原有保單相同。若於更改受保人前已經支付預支入息保障,保單之預支保障期及預支入息保障的扣除期將保持不變,而預支入息保障的扣除金額將根據相關每月入息於新保單繕發日轉換後按比例作出調整。兩份新保單之每月入息將繼續於預支保障期間暫停發放及不作支付。更改受保人後,保單年度將維持不變。於香港人壽收妥書面申請時,擬新受保人須符合保單繕發年齡要求及不可比最初受保人年長,並須提供擬新受保人可保之證明,包括可保利益證明。同時,所有新受保人及前受保人須於批註日或新保單繕發日(如適用)仍然生存。所有前受保人之附加保障(如有)將於批註日或新保單繕發日(如適用)自行終止,預收之保費將不予發還。所有新受保人將可根據香港人壽不時釐定的核保規則及要求於原有保單或新保單(如適用)申請相關附加保障。有關條款及細則的詳情,請參閱香港人壽繕發的保單文件。

- 指定後續受保人須根據香港人壽不時釐定的條款、規定及當時的行政指引及要求辦理。每次只能指定一位後續受保人。於香港人壽收妥書面申請時,擬後續受保人的年齡須符合保單繕發年齡要求及不可比最初受保人年長,並須提供擬後續受保人之可保證明包括可保利益。於保單有效期內,當受保人於第1個保單週年日或以後身故,香港人壽將在收到受保人之死亡證明及任何所需文件後,實際更改受保人至後續受保人將會獲得批准及生效,惟須參照有關條件及限制及香港人壽當時行政規定及要求。所有受保人附加保障(如有)將於受保人身故日自行終止,預收之保費將不予發還。後續受保人將可申請相關附加保障,惟須符合香港人壽不時釐定的核保規定及要求。有關條款及細則的詳情,請參閱相關申請書及香港人壽繕發的保單文件。

- 指定後續保單權益人須根據香港人壽不時釐定的條款、規定及當時的行政指引及要求辦理。每次只能指定一位後續保單權益人,並須提供擬後續保單權益人之可保證明包括可保利益。於保單有效期內,當保單權益人身故,香港人壽將在收到保單權益人之死亡證明及任何所需文件後,實際轉移保單之權益至後續保單權益人將會獲得批准及生效,惟須參照有關條件及限制及香港人壽當時行政規定及要求。所有保單權益人附加保障(如有)將於保單權益人身故日自行終止,預收之保費將不予發還。後續保單權益人將可申請相關附加保障,惟須符合香港人壽不時釐定的核保規定及要求。有關條款及細則的詳情,請參閱相關申請書及香港人壽繕發的保單文件。

- 繳付保費總額指由保單日起計直至此計劃失效日,所有已繳付及香港人壽已收取此計劃到期及應繳保費之總和。繳付保費總額並不包括任何超逾該到期及應繳保費數額之款項。當作出部份退保,保單之繳付保費總額將作調整,並根據部份退保條款按比例被調低。繳付保費總額並不包括備用保費戶口內之金額。如受保人不幸身故,備用保費戶口內之金額(如有)將給付予受益人。如保單權益人申請退保,備用保費戶口內之金額(如有)將退還予保單權益人。

- 累積紅利及利息指(1)已派發並保留於香港人壽之特別紅利及每月入息總值(如有);及(2)任何已派發並保留於香港人壽的特別紅利及每月入息用作積存生息之利息總值之總額。

- 身故賠償支付選項只適用於受保人在保費供款年期完結後身故及所有到期保費均已繳付,並須符合香港人壽不時釐定的條款、規定及當時的行政指引辦理。有關條款及細則的詳情,請參閱香港人壽繕發的保單文件。

- 於此計劃有效期內及受保人生存期間,當出現以下情況後(以較後者為準),本預支入息保障方會生效:(i) 由保單日起計保費供款年期結束後或 (ii) 根據保單基本條款內「指定後續受保人」條款或「更改受保人選項」條款進行更改受保人之生效日起計1年後(如有)或 (iii) 復效日起計1年後(如有)起生效。任何欠款將會在支付預支入息保障時於應付金額中扣除。為免存疑,若已支付預支入息保障,並於往後根據保單基本條款內「指定後續受保人」條款或「更改受保人選項」條款進行更改受保人,保單或新保單(如適用)之預支入息保障將不適用及不作支付。若受保人身故、保單部分退保、保單全數退保或保單終止(「特定事件」)發生於批准預支入息保障索償日起計直至預支保障期終結日期間,並須受到此計劃「預支入息保障」條款所約束(「已支付預支入息保障的扣除期」),已支付預支入息保障的扣除金額將從此計劃任何應付金額中扣除。若作出部份退保,受到已減少之基本金額部分所影響的已支付預支入息保障的扣除金額將從部份退保發還金額中扣除。若保單取消或終止,香港人壽保留權利向保單權益人追討已支付預支入息保障的扣除金額。已支付預支入息保障的扣除金額指在緊接特定事件發生後的保單週月日起計直至預支保障期終結日期間已支付之預支入息保障金額部份,並須受到此計劃「預支入息保障」條款所約束。若預支保障期內每月入息金額於預支入息保障索償批准日後作出更改,香港人壽不會調整已支付之預支入息保障金額。為免存疑,每月入息將繼續於預支保障期間暫停發放及不作支付。根據保單基本條款內「指定後續受保人」條款或「更改受保人選項」條款,若於已支付預支入息保障的扣除期更改受保人,保單或新保單(如適用)之每月入息將繼續於預支保障期間暫停發放及不作支付。若香港人壽批准預支入息保障索償前出現任何特定事件,於支付預支入息保障前,就發生特定事件而適用之相關保障將根據保單相應條款作出支付(如適用)。預支入息保障將於受保人年滿100歲自行終止。有關條款及細則的詳情,請參閱香港人壽繕發的保單文件。

- 此意外死亡保障只適用於為香港居民及於投保時之年齡為65歲或以下之受保人。每位受保人於香港人壽受保的所有保單中,此意外死亡保障之總賠償金額不得超過港元400,000(或其港元以外貨幣之等值)。若受保人於香港人壽受保多於一份並包含保單貨幣為港元以外之保單,於計算總賠償金額上限時,其他保單貨幣之保單中的相關保障將按計算當日的兌換率轉換為港元計算。

- 滿期利益之金額相等於保證現金價值之100%,加上累積紅利及利息(非保證)(如有)及終期紅利(非保證)(如有),並扣除欠款(如有)。累積紅利及利息指(1)已派發並保留於香港人壽之特別紅利及每月入息總值(如有);及(2)任何已派發並保留於香港人壽的特別紅利及每月入息用作積存生息之利息總值之總額。每月入息、特別紅利、積存年利率以及終期紅利並非保證,並可能不時被調整,而過往表現亦非未來表現的指標,實際支付的金額或會比保險計劃建議書內所顯示者較高或較低,香港人壽有權不時作出更改。

此預支入息保障之保障範圍並不包括由於下列原因,直接或間接,或因完全或部份之關係而導致之索賠:

- 已存在的情況;

- 不論當時神智是否清醒,受保人自致之傷害或自殺;

- 受酒精或藥物影響而導致之傷害或疾病;或與毒癮或酒癮有關之治療;

- 因接受隔離、檢疫及/或醫學監察目的而住院;

- 喪失免疫力病毒(HIV)之感染及/或其有關之疾病包括愛滋病及/或因愛滋病之任何併發症;

- 受保人參與非法活動或試圖違反法律。

此意外死亡保障之保障範圍並不包括由於下列原因,直接或間接,或因完全或部份之關係而導致之索賠:

- 不論當時神智是否清醒,受保人自致之傷害或自殺;

- 宣佈或不宣佈之戰爭或任何戰事、侵略、民事騷亂、暴動或任何類似戰爭行動;

- 在宣佈或不宣佈之戰爭或任何類似戰爭期間,或鎮壓叛亂時,參與軍役執行任務;

- 抵觸或企圖抵觸法律、拒捕或參與任何爭執或毆鬥;

- 參與(a)任何類別的賽車或賽馬;(b)專業運動;(c)涉及使用呼吸器具之潛水活動;(d)除作為購票乘客乘搭商業航機外之任何飛行或航空活動;

- 受酒精或藥物影響而導致之傷害;

- 不論有意或無意服用或吸入毒藥、瓦斯或濃煙;

- 患病或受感染(因意外所造成的傷痕或傷口而受感染者除外),包括喪失免疫能力病毒(HIV)感染及/或其有關之疾病包括愛滋病(AIDS)及/或因愛滋病(AIDS)引發之任何併發症;

- 分娩、懷孕、流產或人工流產。

-

基本計劃

風險

匯率風險

若保單的貨幣並非本地貨幣,閣下須承受匯率風險。匯率會不時波動,閣下可能因匯率之波動而損失部分的利益價值,而往後繳交的保費(如有)亦可能會比投保時保費為高。

流動性風險/ 長期承諾

此計劃的設計是供持有至滿期日/到期日。閣下若在滿期日/到期日前部份退保或終止保單,或會損失已繳之保費。

閣下應全數繳付此計劃的整個保費繳付期內之保費。若停止繳付保費,可能會導致保單失效及損失已繳之保費。

發行人的信貸風險

此人壽保險產品由香港人壽發行及承保。閣下將繳付的保費會成為香港人壽資產的一部份,閣下及 閣下的保單須承受香港人壽的信貸風險。在最壞的情況下,閣下可能損失所有已繳之保費及利益價值。

市場風險

此計劃之每月入息及紅利金額(如有)主要根據投資回報、理賠款項、保單續保率、營運開支及稅項而釐定,因此每月入息及紅利金額(如有)並非保證,而且會隨時間而改變。實際派發之每月入息及紅利或會高於或低於保單簽發時所預期之金額及數值。

投資回報包括基礎投資的投資收入和資產值變動。投資回報的表現受利息收入及其他市場風險因素影響,包括但不限於利率或信貸息差變動、信貸事件、資產的價格變動,以及外匯貨幣變動。

通脹風險

當檢視保險計劃建議書內所列出的價值時,應留意未來生活成本很可能因通脹而上調。

重要保單條款

「自殺」條款

若最初受保人在保單繕發日或復效日(以較遲者為準)起一(1)年內自殺身亡,無論自殺時神志清醒與否,香港人壽於扣減任何欠款後只無息退還已繳交之保費予受益人。若保單曾辦理復效,香港人壽只退還由復效日後所繳交之保費。

更改受保人後,若相關新受保人在批註日(假如為一(1)位新受保人)、新保單繕發日(假如為兩(2)位新受保人)(如適用)或復效日(以較遲者為準)起一(1)年內自殺身亡,無論自殺時神志清醒與否,香港人壽只限 (i)(a) 退還此計劃之繳付保費總額(不包括利息)或(i)(b)保證現金價值加上終期紅利(如有),以較大者為準,加上 (ii) 累積紅利及利息(如有),並扣除(iii)欠款(如有)。

「不持異議」條款

除(i)欠繳保費、(ii)蓄意欺詐或(iii)根據年齡及/或性別的錯誤陳述條款所列明之年齡及/或性別的錯誤陳述外,自保單繕發日或復效日(以較遲者為準)起計在受保人生存期間持續有效達兩(2)年後,香港人壽不得對保單之有效性有所異議。若保單被香港人壽解除,所有已繳交之保費均不予發還。

更改受保人後,自批註日(假如為一(1)位新受保人)、新保單繕發日(假如為兩(2)位新受保人)(如適用)或復效日(以較遲者為準)起計在相關新受保人生存期間持續有效達兩(2)年後,香港人壽不得對保單之有效性有所異議,惟(i)欠繳保費、(ii)蓄意欺詐或(iii)根據年齡及/或性別的錯誤陳述條款所列明之年齡及/或性別的錯誤陳述不在此限。若保單被香港人壽解除,所有已繳保費均不予發還。

「自動失效」條款

在下列的情況下,此計劃將自動失效:

- 受保人身故(在沒有指定及仍然生存之後續受保人根據保單基本條款内「指定後續受保人」條款成為新的受保人的情況下);或

- 當此計劃期滿或全數退保;或

- 根據保單基本條款所列明,超過寬限期仍未繳足保費;或

- 當保單之欠款相等於或超逾保證現金價值;或

- 根據更改受保人選項條款所列明,當更改受保人至新受保人後保單轉換爲兩(2)份新保單。

其他

保險費用

此計劃是包含儲蓄成份的保險計劃。部份保費用作繳付保險及相關費用(如有)。

冷靜期

若 閣下對保單不滿意,閣下有權在冷靜期內取消保單,並獲退還已繳付香港人壽的保費原額及保費徵費(以繳付貨幣計算),惟不附帶任何利息。閣下需將已簽妥的書面通知於冷靜期內(即為緊接保單或冷靜期通知書交付予閣下或 閣下的指定代表之日起計的21個曆日的期間(以較早者為準))直接送達香港皇后大道中一百八十三號中遠大廈十五樓 - 香港人壽保險有限公司。冷靜期結束後,若 閣下在期滿前取消保單,預計的總退保發還金額(如適用)可能少於 閣下的繳付保費總額。

每月入息及紅利

香港人壽釐定可分配盈餘,並以每月入息及紅利方式分配。每月入息及紅利會根據保單條款及細則而釐定及分派,並且遵守有關立法及監管機構之要求,以及有關精算標準,另外,某些類別的保單可於保單終止時獲得終期紅利。

可分配盈餘主要根據的因素,包括但不限於投資回報及前景、有關賠償(例如身故賠償及/或其他受保保障)和退保的實際經驗,以及提供相關保障的預期成本、保單續保率、營運開支及稅項而釐定,因此每月入息及紅利金額並非保證,而且會隨時間而改變。實際派發之每月入息及紅利或會高於或低於保單簽發時所預期之金額。提取每月入息及紅利將降低保單的總退保發還金額及總身故賠償額。

投資回報包括基礎投資的投資收入和資產值變動。投資回報的表現受利息收入及其他市場風險因素影響,包括但不限於利率或信貸息差變動、信貸事件、資產的價格變動,以及外匯貨幣變動。

部份退保

當作出部份退保,保單之保證現金價值及終期紅利將相應減少,並將會降低保單之基本金額、總退保發還金額、總身故賠償額、每月入息、特別紅利、保費、繳付保費總額及其他保障(如適用)。

保單貸款

若此計劃已具有保證現金價值,保單權益人可於保單有效期內將保單抵押並轉讓予香港人壽以申請借貸。任何保單之貸款,其利息會由貸款日開始以香港人壽當時所公佈之利率每日複式計算,保單貸款的年利率並不保證,香港人壽有權不時作出更改。貸款連同所有利息將成為保單欠款的一部份。利息應於貸款日隨後每個保單週年日繳交。若保單之欠款相等於或超逾保證現金價值時,保單即自行終止。任何保單貸款及其利息將會減少保單總退保發還金額及總身故賠償額。

非受保障存款

此計劃並不等同,亦不應被視為定期存款的代替品。此計劃並非受保障存款,不受香港的存款保障計劃所保障。

銷售及產品爭議

創興銀行有限公司、招商永隆銀行有限公司、華僑銀行 (香港) 有限公司及上海商業銀行有限公司(「委任持牌保險代理機構」)為香港人壽之委任持牌保險代理機構,而有關人壽保險產品是香港人壽而非委任持牌保險代理機構的產品。對於委任持牌保險代理機構與客戶之間因銷售過程或處理有關交易而產生的合資格爭議(定義見金融糾紛調解計劃的金融糾紛調解的中心職權範圍),委任持牌保險代理機構須與客戶進行金融糾紛調解計劃程序;然而,對於有關人壽保險產品的合約條款的任何爭議,應由香港人壽與客戶直接解決。

-

附加保障

意外死亡保障

上述基本計劃部分中之匯率風險、發行人的信貸風險、通脹風險、冷靜期及銷售及產品爭議,以及下列各項適用於此意外死亡保障:

重要保單條款

1. 「自動失效」條款

在下列的情況下,此意外死亡保障將自動失效:

- 當此意外死亡保障到期;或

- 當基本計劃失效。

其他

2. 部份退保

當作出部份退保,將會降低此意外死亡保障之賠償金額(如適用)。

除非另有指明,以上資料所使用之含定義的字詞與保單文件中所界定者具有相同涵義。以上資料並沒有包含保單文件的完整條款。有關完整的條款及細則,請參閱保單文件,如以上資料及保單文件有任何差異,以保單文件為準。保單文件副本可應要求提供。閣下於投保前,可參閱保單文件內容及條款,亦可於作出任何決定前先咨詢獨立及專業的意見。